作者:刘慧峰

投资要点:

本轮焦炭盘面价格的快速下跌主要是有以下几个方面的原因:一是因为近期河北地区疫情持续出现反弹,各地管控措施加强,物流的阶段性阻断。二是,钢材需求特别是建筑钢材需求明显转弱,市场开始进入累库阶段。三是,前期盘面价格涨幅过快,存在修复升水的需求。

2021年仍有1700万吨产能淘汰任务,而新增产能则大多集中于下半年投产。相反,2021年上半年则是钢材置换产能投放高峰期,所以我们认为至少在05合约对应的时段,焦炭供需缺口完全弥补的可能性并不大。

焦炭受到供需错位影响,库存整体处于低位,而焦煤下游库存则处于相对高位,且未来1-2个月下游将呈现去库存态势。短期焦煤基本面将弱于焦炭

结论:本轮焦炭价格下跌主要是由于疫情反弹导致物流阻断,钢材需求走弱以及修复升水等原因所致。 目前焦炭基本面并没有发生大的变化,去产能背景下导致的阶段性供需错配这一逻辑依然存在,且在05合约时段内预计焦炭供需缺口弥补可能性不大。焦煤方面,未来1-2个月下游可能会呈现去库存态势,且上半年焦炭产能的持续去化可能会影响焦煤需求,因此其短期基本面可能会弱于焦炭。

操作建议:建议比值1.55附近做多做多煤焦比,焦炭5-9价差150以下介入跨期正套

风险因素:疫情持续发酵,钢材价格大幅下跌,焦煤短期供应明显收缩

1.策略概述

开年以来,焦炭主力合约2105冲高回落,特别是1月7日以后出现连续三个交易日的大幅下挫,目前主力合约2105已经跌至2800元/吨以下,焦炭焦煤盘面比价也下跌至1.6以下。我们认为焦炭市场目前基本面未发生大的变化,因此后期仍存在做多焦化利润以及5-9跨期正套机会。

2.本轮焦炭盘面价格快速下跌原因

我们认为本轮焦炭盘面价格的快速下跌主要是有以下几个方面的原因:一是因为近期河北地区疫情持续出现反弹,各地管控措施加强,物流的阶段性阻断,导致河北地区钢厂到货量减少,部分钢厂因原料短缺出现提前检修现象,焦炭需求出现阶段性弱。二是,钢材需求特别是建筑钢材需求明显转弱,市场开始进入累库阶段,5大品种钢材库存连续两周回升,且预计这一进程会持续至3月中旬,钢材价格的走弱也压制了焦炭价格的上涨。三是,前期价格涨幅过快,主力合约2105最高升水现货达到400元/吨,因此也存在修复升水的需求。

3.焦炭供需阶段性错配仍会持续

之前我们在年报中提到过,本轮焦炭价格的快速反弹主要是因为去产能所引发的供需阶段性错配所致。根据Mysteel相关数据,2020年全年净淘汰焦化产能2984.6万吨,且2021年仍有1700万吨产能淘汰任务,而新增产能则大多集中于下半年投产。相反,根据我们不完全统计,2020年12月底国内有3152万吨炼铁产能投产,2021年的钢铁置换产能上半年投产也比较多,所以我们认为至少在05合约对应的时段,焦炭供需缺口完全弥补的可能性并不大。

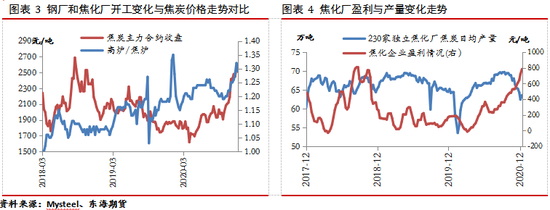

从高频数据中我们也可以看到,目前尽管钢厂利润有所收窄,但依然有一定利润,在这种情况,钢厂开工率整体维持高位,上周全国247家钢厂高炉产能利用率仍维持在90%上方,日均铁水产量为244.28万吨,同比仍有15.37万吨的增幅。而焦炭行业尽管利润已经达到历史新高,但供给并没有明显释放,230家独立焦化企业的日均焦炭产量,处于近几年来低位,高炉和焦炉产能利用率的比值也在上升通道之中,表明当下焦炭依然存在明显的供需缺口

4.焦炭全环节库存处于低位,焦煤终端库存较高

焦炭受到供需错位影响,库存整体处于低位,截止到1月8日,国内焦炭全环节库存为715.57万吨,较去年同期低186.79万吨,钢厂和焦化厂库存比值2020年整体呈现上升趋势。上周因物流阻断因素,该数据出现小幅回落,但考虑到目前钢厂开工率依然较高,那么一旦疫情有所好转,钢厂必然会再度重启补库存,届时该比值可能会继续上升。

焦煤方面,库存则呈现终端库存较高,港口库存正常的格局,截止到1月8日当周,国内钢厂及焦化厂焦煤库存为1862.47万吨,较去年同期高出97.99万吨,且从历史数据来看,未来2个月下游企业焦煤更多呈现去库存态势。另外,前面我们提到今年上半年焦炭仍有1700万吨的产能去化任务,这也会对焦炭需求产生影响。而供应方面来看,春节过后,3-4月份国内焦煤产量都会有一个逐步释放的过程。所以从短期来看,焦煤基本面可能会弱于焦炭。不过,从2021年全年来看,由于澳煤进口限制政策可能长期化,蒙煤进口增加不足以弥补澳煤减量缺口,同时下半年又面临焦化新增产能集中投产,因此焦煤中远期价格可能会走强。

5.焦炭基本面偏强下,盘面向上修贴水概率较大

经过本轮价格调整之后,按照焦炭现货价格13轮提涨落地估算,目前主力合约2105已经开始贴水现货,相比之下,焦煤主力合约依然升水现货约170元/吨。同时,盘面焦化利润收窄至300元/吨附近,较现货利润低446元/吨,结合当下基本面来看,现货利润大幅收缩的可能性不大,因此未来更大的可能是盘面利润向现货利润靠拢。另外,结合2018年环保限产时期经验来看,后期焦炭5-9价差可能也有进一步走扩的空间。

6.风险因素

(1)若疫情持续不能好转,则悲观预期下,焦炭盘面价格会进一步下跌

(2)钢材持续累库,价格大幅下跌,压制焦炭价格。

(3)焦煤供应端短期明显收缩

7.结论及投资建议

综合以上分析,本轮焦炭价格下跌主要是由于疫情反弹导致物流阻断,钢材需求走弱以及修复升水等原因所致。 目前焦炭基本面并没有发生大的变化,去产能背景下导致的阶段性供需错配这一逻辑依然存在,且在05合约时段内预计焦炭供需缺口弥补可能性不大。焦煤方面,未来1-2个月下游可能会呈现去库存态势,且上半年焦炭产能的持续去化可能会影响焦煤需求,因此其短期基本面可能会弱于焦炭。但中长期来看,澳煤进口限制政策长期化,下半年又面临焦化新增产能集中投产,届时焦煤基本面可能会走强。

操作策略上建议: 建议比值1.55附近考虑逢低做多煤焦比,上方目标1.8以上,若比值跌破1.5考虑止损。同时焦炭5-9价差150以下考虑逢低介入跨期正套,目标前高270附近,跌破100考虑止损。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国