来源:ETF期权通

原标题:A股新年开门红,万亿成交额重现;期权涨挺好还会亏钱?是因为什么?

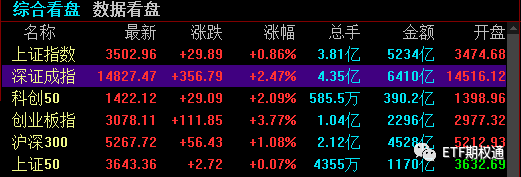

1月4日,A股2021年开门红,市场放量大涨,成交额破万亿,沪指收盘上涨0.86%,收复3500点大关,收报3502.96点;深成指上涨2.47%,收报14827.47点;创业板指大涨3.77%,站稳3000点大关,收报3078.11点。

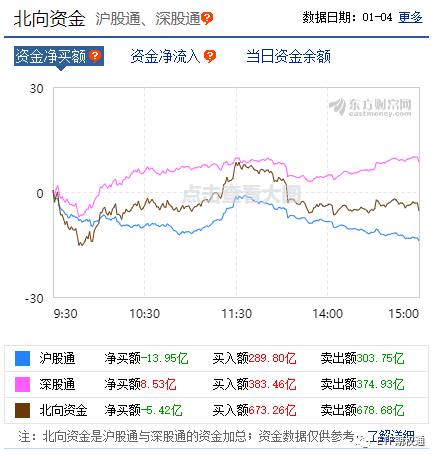

两市成交额突破一万亿元,今日达到1.16万亿元。行业板块多数收涨,农业、军工、酿酒板块领涨。北向资金今日小幅净卖出5.42亿元。

指数方面,A股指数开门红并不意外,复盘近10年行情来看,总体表现涨多跌少,元旦后首个交易日A股开门红概率大约在60%,下跌概率30%。创业板指大涨3.7% ,比沪指强了很多。

情绪方面,今日两市普涨,题材方向众多。根据经验,一般普涨日的次日大多分化。在沪深两市成交额突破一万亿元的今天,券商板块全天走势低于预期,且尾盘方正证券炸板,这可能会加重明天分歧的程度。但考虑到指数已经走出主升趋势,第一次分歧或不需要担心,可能有资金回流博弈反包。

期权方面,2021年的第一个交易日,到处红红火火。50受到平安、银行等拖累,小幅下跌。但盘中新高。300中有医药,消费,新能源等股票,最终上涨,差点连续3天收涨2%以上。

今天的期权表现有点分化,50小幅下跌,认购期权基本没涨,300有所涨幅,认购涨幅挺好,认沽则下跌。

经过元旦小长假的时间价值损耗,机上今天标的持续窄幅震荡,波动率下跌,认购合约的价格无法继续维持高价,于是时间价值就像冰淇淋一样,慢慢的融化,导致认购虚值合约都在下跌。

而由于波动率下跌加上时间价值的衰减,期权卖方双卖虚值会有所盈利。

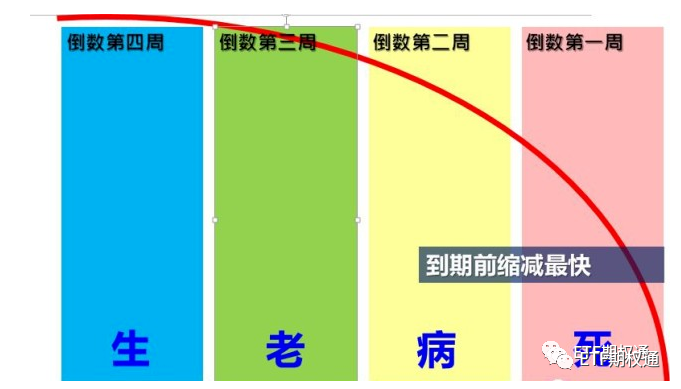

有做期权的都知道,期权合约的到期时间,跟波动率,是决定期权合约时间价值的变化的。

期权合约的时间价值,会随着到期时间的减少,而不断的减少,这个还是比较好理解的,比如同样的一个保险,一个月到期的保险,跟一周就到期的保险,价值肯定不一样。所以时间越短,期权合约的时间价值越少,直至到期的时候时间价值归零。

时间价值的衰减情况,如下图,越临近到期,时间价值损失越快!

而波动率,对期权合约的价格影响,也是体现在时间价值上。波动率,高跟低,主要决定的是期权合约价格的贵,跟便宜。波动率高的时候,期权合约价格就贵,波动率低的时候,期权合约的价格就便宜。

波动率在下跌的过程中,会让期权合约的价格,变得越来越便宜。

假设,50ETF横盘不动,时间价值也不变的情况下。 我一张合约本来是500元,这个时候,波动率下跌了,我的合约价格,可能从500元跌到400元,300元。这个就是波动率下跌的时候,给期权合约价格带来的损失。

如果波动率处于上升的情况下,会让期权合约的价格,越来越贵。

假设,50ETF横盘不动,时间价值也不变的情况下。我一张合约本来是500元。这个时候,波动率上涨了,我的合约价格,可能从500元变成600、700元。这个就是波动率上升,给期权合约价格带来的额外增幅。

这个就是波动率对期权合约价格的影响。

如果是做买方市场的话,在波动率下跌的趋势中,尽量不参与,或者选择时间价值较少的实值合约,这样的话,受波动率下跌的影响就会比较小了。而如果依旧选择虚值合约的话,可能还没有内在价值的涨幅,时间价值就跌没了。

声明:文章部分数据信息来源于公开资料,内容仅供参考,不构成投资咨询。投资有风险,入市需谨慎。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国