原标题:【报道】茶道燕梳北京大讲堂丨张科:寿险公司经营的真问题与假问题

来源:茶道燕梳

近期寿险公司纷纷喊“太南了”!大公司不知道转型去何方?小公司不知道盈利模式何在?寿险公司是否已经发展到了必须进行深层次结构性改革的阶段?寿险公司的这么多问题哪些才是“真问题”?寿险公司的未来在哪里?

12月20日下午,在美丽的北京工商大学校园里,张科先生与大家分享了从业20多年的真知灼见:

一、寿险公司发展的四个阶段及不同阶段面临的问题

(一)2000年以前的寿险市场 原始市场野蛮生长,基本无监管,真正的朝阳行业

首先是处于原始市场,市场无限大,主体相对于今天而言非常少,纷纷忙于跑马圈地,几年内完成全国化机构网络布局。

其次是约等于无监管,机构设立无监管,最最重要的是没有偿付能力充足率监管,真正的野蛮生长季。

然后是产品利率高,储蓄类产品,出生时交一万,60岁时可以领64万元,保证收益,预定利率高达7%-8%,与当今保单收益相比高了8-9倍,产品非常好卖。

最后是与其他行业相比具有较高的比较优势。当时,其他行业的一般员工月平均收入500元。但保险行业的一般业务员收入超过1000元是非常正常的事情,远超行业平均。

台湾某保险公司领导人讲过:人流跟着钱流走。这句话非常正确。当时的保险行业吸引了一大批非常优秀的人加盟。现在行业内的很多总经理,都是从当年的基层业务员做起的。所以当时真的是遍地黄金的时代,在这样的时代错失发展机遇才是最大的失败。公开数据显示,平安保险IPO材料里面提到2000年以前的保单价值为负的250亿元,但是占领了市场。相反,外资公司由于机构网点少,坚持稳健经营,失去了宝贵的发展机遇。

(二)2000年到2010年,银行保险高速发展的时代

2000年以后,银行业纷纷成立保险公司,面向庞大的银行客户群体销售保险产品,推动了保险行业第二轮高速发展。

(三)2012年到2016年,资产驱动负债时代

典型代表:安邦保险、前海保险。

典型特征:宽松监管时代

主要表现:产品创新包容度高,投连险和万能险产品允许零初始扣费、无久期限制。

主要做法:在符合当时监管要求的前提下,保险主体加大了产品创新力度,为客户创造了价值。

(四)2017年以来,迷茫时代

典型特征:大公司忙转型,小公司陷迷茫

(五)不同阶段面临的共同问题

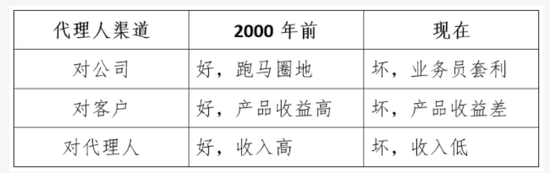

1、关于要不要发展代理人队伍的问题?

2、为什么银保渠道是中小公司唯一可发展的渠道?

一是所有金融客户首先是银行客户,其次才有可能是保险客户。只有在离钱近的地方做生意才能赚钱。

二是银保渠道相对公平,中小公司与大公司支付手续费用差异较小,约5%。但中小公司代理渠道获客成本与大公司差异较大。大公司首年保单佣金率约为70%-80%,中小公司最低首年保单佣金率不低于170%-180%。

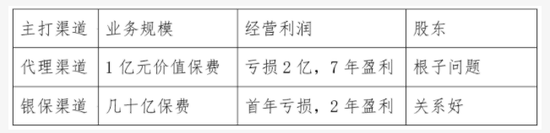

三是中小公司代理人渠道保单也无内涵价值。以平安为例,长期保单内涵价值率约等于50%,即收取100亿新增保费,内涵价值50亿。相反小公司,保单定价与平安比低10%,获客成本高于平安100%,所以内涵价值为负数。提升内涵价值的核心是中小公司获客成本能否达到平安标准,即平安获客成本80%,小公司获客成本也实现80%?答案是永远不可能。以某中型公司(开业满20年)为例,月活动人力7000左右,营销内勤约等于3500人,平均一个内勤服务两个销售人员。综上所述,银保渠道非常好,可作为中小寿险公司唯一渠道大力发展。对于大公司而言,有能力卖更高价值的保单,银保渠道反而沦为鸡肋。

3、保险公司经营面临的根子问题、路子问题及人才问题

根子问题:公司治理问题,股东层与管理层能否达成一致、与偿付能力监管称之为当前金融监管核心问题。

路子问题:即公司如何发展的问题?发展什么渠道?

人才问题:普遍性问题,不做解释。

公司开业初期不会面临根子问题,开业三到五年后根子问题会成为所有问题的核心,公司经营层经常面临来自股东的灵魂拷问:今年收益超过银行活期利息没?怎么亏的?什么时候盈利?一旦发生根子问题,至少3-5年无法扭转。

4、大公司转型为什么那么难?

大公司最大的资产是代理人队伍,如平安上百万代理人队伍,依托这支队伍,平安银行信用卡发卡量已远超银行业零售代表招商银行,每年信用卡利润上百亿。

但大公司转型最难的也是百万代理人队伍转型。代理人队伍建设采用的是金字塔模式,顶尖代理人约2000-3000人,平均年龄60岁,平均年薪200-300万,而且队伍相对固化,年轻人没有发展空间,未来队伍建设以及公司发展将面临较大的风险。

大公司转型无法绕开的问题就是这2000-3000人该如何转型的问题!首先,从技术角度无法优化,因为这批人承载了上百万代理人年薪百万的精神寄托;其次,从数学角度分析,代理人队伍建设是扩张模型,只能扩张,不能收缩。但是现在代理人队伍已经达到数百万上千万,远超社会需求量。因此,大公司转型非常难。

二、寿险公司经营的真问题与假问题

(一)怎么判断真假问题

1、在分析真假问题时最容易犯的两个错误

空空道人:找不到真问题,把问题推给政策、监管、环境等无法采取行动改变的因素。

蒙古大夫:找不到问题的根源,治标不治本。

2、在分析真假问题时应把握的两个原则

真问题:跨越大小公司、跨越发展阶段,可操作可执行

充分必要条件:是否不改不行?是否改了一定行?

(二)寿险公司经营的真问题是什么?是否不改不行?

寿险公司经营的三个真问题:产品捆绑、投资收益率低、交易成本高。

1、产品捆绑

表面:形式上的捆绑

实质:理念上的捆绑、概念上的捆绑。

后果:客户无法搞清楚真正的产品属性,交易难,交易成本高

现象:

1、客户本想买双袜子,最后被逼着买了一双鞋和一双袜子

2、保险从业近二十年工作人员搞不清楚投连险能不能买?不知道如何做出购买判断的标准?无法有效区分保险产品是保障产品还是储蓄产品?

公开数据显示:按照保障和储蓄对寿险保费进行区分,全行业85%-90%的保费收入是储蓄,10%-15%的保费收入是保障。全行业各类经营费用平均值为15%,全行业过去20年平均投资回报率5%,全行业寿险公司实现盈利,且盈利还在持续增长。那么中间老百姓交给保险公司的钱最终实现了多少的收益呢?某客户购买某保险公司全险,保费4000元/年,意外险保额4万,重疾险保额5万元;某客户购买某保险公司寿险产品,趸交保费50万元,死亡赔付30万元。那么客户为什么要买这样的保险产品呢?

当前寿险公司已经到了深层次变革的时候了。改革首先要改革产品捆绑,细分储蓄产品还是保障产品,并解决因为产品捆绑导致的交易成本偏高的问题。

交易成本的衡量原则,交易标的越大,交易佣金率越低。以美国为例,定期寿险首年交易佣金超100%,但年金类产品佣金平均2-3个百分点。即1000元的定期寿险产品交易佣金500元是合理的,但1000万元标的的楼盘交易,交易佣金300万是不合理的。因此,必须进行产品分类,解决产品捆绑问题,解决之后即可解决交易成本高的问题。

2、投资收益低

美国1950年-2000年,长期寿险投资回报率约7%。中国寿险经营30年来,长期投资回报率约为5%。拉长时间周期再叠加复利因素,中国寿险投资回报率与美国差异非常明显。

3、交易成本高

因未能有效区分保障产品与储蓄产品,导致所有产品都计提高额佣金率,导致交易成本偏高。

针对保障类产品:基本属性是杠杆比和赔付的安全性。杠杆比是交得少赔得多,安全性是由监管核准的保险合同以及司法体系来保障。由于保险条款复杂,保费计算程序较为复杂,需确保赔偿限额能解决每个人的四大经济责任:房贷车贷、子女教育、父母养老、家庭开支等。可以支付较高佣金。

针对储蓄类产品:基本属性是流动性、收益性、安全性。流动性与收益性是由投资机构创造,非业务人员创造。但若保险公司业务人员从中拿走50%佣金,该产品的收益性与流动性一定会产生问题。导致的现象是客户交100万保费,前两年退保一分钱退不回来,大约8~10年后退保可拿回本金,客户无法理解。此外,行业上现行的前置扣费问题无法向客户解释。即:客户缴纳保费100元,收益率5%,客户理解为100*(1+5%)=105元,实际(100-3)*(1+5%)=101.85元,差异3.15,从而产生矛盾。

综上所述,产品捆绑、投资收益低、交易成本高问题已经到了不得不改的时候。

(三)那么三个上述问题改了是否一定能行?

改了一定行。经典咨询理论:管理就是分类,分好类就好管理。如解决产品捆绑问题,将保障产品与储蓄产品分开,保障产品交易成本可稍高一点,降低储蓄产品交易成本,再提高储蓄产品投资收益,一定可以解决当前令客户及保险行业困惑的各种问题。

不改掉真问题一定不行。以小公司招募代理人为例,普遍的问题是招不来、留不住、收入低。一般解决重点在解决收入低的问题,方法是给偏财、给激励,加大宣传力度产生套利,产生套利之后可以招来代理人,有套利代理人收入就有保障,就留得住了;但一旦套利消失,代理人收入立马下降、人员流失。实际上代理人收入低的核心原因是销售业绩不好,销售业绩不好的原因是产品卖不出去,产品卖不出去的核心原因是产品捆绑、投资收益低、交易成本高。所以必须解决真问题,解决真问题后一定行。

三、未来可能存在的机会

1、相关流量场景的转化。依托大流量场景进行赋能,创造流量平台没有的东西,不鼓励自创流量。

2、细分领域的产品创新。如针对带病体、针对宠物保险等细分领域的创新。未来活下来的中小保险公司一定是坚持深耕垂直细分领域的。

3、针对价值链的深度改造。如承保环节、理赔环节。将卖保险变为提供保险服务,发布服务承诺并切实履行到位,像海尔一样打造服务口碑。理赔环节为客户提供专业服务。

4、从财富管理角度切入,在确保客户收益性及安全性问题的基础上,通过结构性产品创新,解决流动性问题。实现100%流动性保障的前提下,为客户提供中长期4.5%保证收益的产品,一定会成为爆款产品。

以茶道说燕梳

本期大讲堂由孙文晶担任茶道官,品的是福鼎白茶——古林枫露。该茶产于福建与浙江交界的一个叫古林的村落。这款白茶的生产工艺有两种:一种是通过日光照射慢慢晒干,一定要采用早上和傍晚的斜光照射;另外一种比较现代化,把茶放在一种大的金属槽里,通过风吹慢慢阴干。本次大讲堂品的茶是通过日光晒干工艺制作而成,且随着时间的推移茶的味道会越来越浓郁。

许多人认为喝茶是一种闲事,殊不知古人在造字的时候,闲是两个门下面一个栅栏,即与外界无关,非懒散,而是自我精进。琴棋书画、插花、诗词歌赋均为所谓的闲事,但在这些领域能够流芳百世的真正杰出之人却非等闲之辈。愿大家都能找到自己的闲事。

创始人谢跃 向张科先生赠送茶道燕梳定制纪念茶具

现场精彩互动节选

友邦保险单燮荣

面对当前的市场环境,针对已在局中人,如友邦保险代理人有什么建议吗?

张科

现在平安保险已经有很多大佬加盟友邦保险了,可以通过技术手段提升代理人产能;其次是加快分支机构铺设,有了新机构就可以给很多干部及代理人新的机会,新的发展前景。友邦的优势在于优秀的可复制的营销管理体系。更高的产能、更多的机构以及可复制的营销管理体系,可以让友邦保险寻觅到更广阔的的发展空间。

新华养老精算师黄登稳

当前中小保险公司开发的保险产品,尤其是开门红主推的产品,保险公司内部人员确实很少主动购买。既然对于未来的中小保险公司通过投连险、万能险等产品切入财富管理是未来的一个机会,那么您如何看待投连险的未来?是否通过互联网销售才能降低交易成本?是否与当前监管倡导的保险姓保相违背?

张科

首先,投连险作为偏储蓄类的产品,未来交易会越来越透明化,发展投连险的核心是降低交易成本,通过银行渠道或者互联网渠道是一个可行的办法。其次,关于保险姓保,监管目前对于寿险产品的定位是风险保障及长期储蓄,储蓄类产品还是有发展的机会。最后,关于养老金和长期健康险构成的第三支柱只有寿险牌照可以提供,定位是提供长期的保证收益。核心是能否在确保提供长期保证收益的前提下,通过结构化的创新解决流动性的问题,才能提高产品的吸引力。当然还要降低交易成本。

中国经营报记者宋文娟

请教科总对于独立代理人的未来发展观点?目前财险行业只有华泰财险实践过专属独立代理人制度,谢总的观点是专属与独立是矛盾的。寿险行业大家人寿正在推进独立代理人制度?您怎么看?

张科

独立代理人制度首先是一个舶来品。国外关于独立代理人的定义是独立于保险公司,代表客户挑选符合客户需求的保险产品,但当前国内的独立代理人制度与国外的有一定区别,是一个大公司政策。众所周知,大公司代理人分为两类,一类是行销,一类是营销。行销就是不组建队伍,走精英路线,一个人可以做出很多人的业绩。营销就是组建营销队伍,发展下线,通过团队提升业绩。独立代理人制度与行销制度有些类似,未来的发展有待观察。

北工商保险研究生

目前国家在大力发展第三支柱,但是包括税优健康险、惠民保险、养老保险发展都不是特别好,存在精算定价、赔付风险以及监管等方面的问题,那么请问科总对于第三支柱的发展有什么看法?

张科

关于第三支柱,当前确实发展得不好,原因在于产品没有吸引力,如果通过结构化创新,能够提供客户长期保证4.0%收益的同时解决流动性问题,那么一定会发展起来。另外,交易的成本要降低,不然无法向客户解释。

北工商学生

我本科是学机械的,现在学保险,属于交叉学科,请问您对于交叉学科怎么看?

张科

第一,欧美人讲究专业和职业精神,即一辈子在不同的公司干同样的事情。相反,在日本和韩国等亚洲地区讲究在一辈子在一个公司干不同的事。到中国是一辈子在不同的公司干不同的事情。第二,学的和用的差异很大。

谢跃

第一,学保险的到保险公司可以成为大家,其他专业的到保险公司可以成为专家。第二,学保险的不一定非得到保险公司,各个行业都需要保险专业毕业生,可以在充分了解其他行业需求的情况下利用保险专业知识进行风险管理,成为保险专家。

燕赵财险董秘赵桂芳

请教科总关于供给侧改革的问题,当前社会诟病较多的问题是保险产品同质化严重,原因在于保险公司互相抄袭条款。为解决这一问题,中小保险公司纷纷成立产品研发部,那么有必要成立产品研发部门吗?真正的产品研发部门应该是什么样的呢?

张科

首先,同质化不是问题,不同质化才是问题。美好的事物总是相似的。核心问题在于所有的产品创新不是为了客户,而是为了营销,为了卖保险;第二是只谈概念,不谈价格。其次,基于精算角度的产品创新一定是考虑95%以上的正常人,不考虑1%的非正常体,确保正常的风险暴露符合大数法则。再者,产品研发一定要研究对应领域的行业和细分领域的专业知识以及发展的趋势,而不是坐在办公室里算数。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国