原标题:2020年期权市场回顾及隐含波动率走势一览

来源:爱期权

2020年期权市场浓缩了诸多交易场景,值得再三研读。本文从期权隐含波动率走势和交易策略表现角度,简要回顾全年的期权市场。

全年概览

2020年期权隐含波动率在2月、3月、7月出现三次局部高点,走势呈类M型。全年IV最低14.1%,最高39.9%,平均21.9%,中位数20.7%,目前17.6%,处于全年IV的0.25分位点。(期权隐含波动率为下图蓝线,下文简称IV)

1月:震荡行情,IV维持低位

IV在15%附近低位震荡,期权卖方小赚时间价值。春节前的最后一个交易日(1月23日)市场开始下探,IV由15%升至17%。

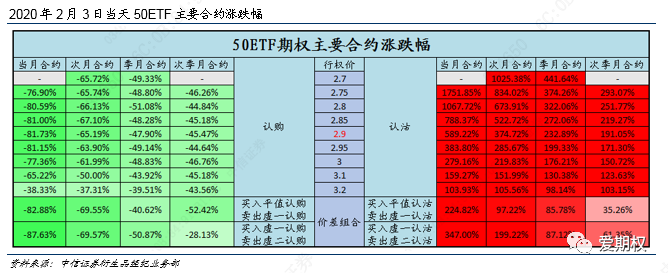

2月:市场大跌反弹,IV跳升后回落

春节后开盘第一个交易日(2月3日)市场大跌8%,IV一日之内飙升至28%,认沽权利方一天获利接近1000%。随后至2月底市场回升,IV降回17%,这段时间认沽义务方和牛市价差组合都表现不错。

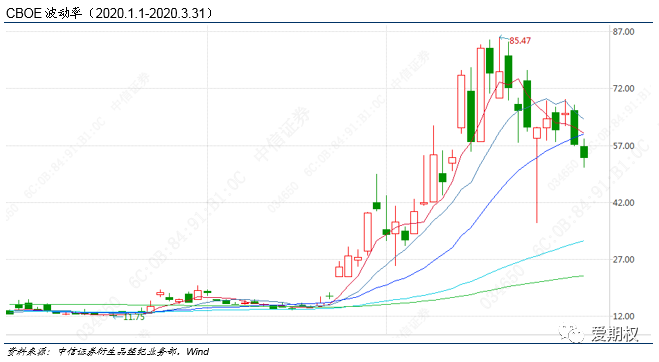

3月:情绪恐慌,认沽的保险作用生效

海外疫情蔓延,美股暴跌,A股受相应影响连续走出超2%的跌幅,市场情绪恐慌,VIX创2008年以来新高。IV与市场走势明显负相关,一度飙升至40%,认沽权利方获数十倍收益,仅投入全部资金的2%买入认沽期权就能够起到保护全仓现货风险的作用,我们二月份举办的线上论坛《期权保险功能知多少》中重点强调的认沽期权的对冲效果得到充分显现。

4月:跌势止,IV高位回落

市场反弹回升,恐慌情绪缓解,IV下降至20%,处于历史中位数水平。整个4月期间,配置类策略中备兑策略收益丰厚,趋势性策略中期权卖方、牛市价差组合表现最佳。

5月-6月:恐慌情绪消散,正相关性显现

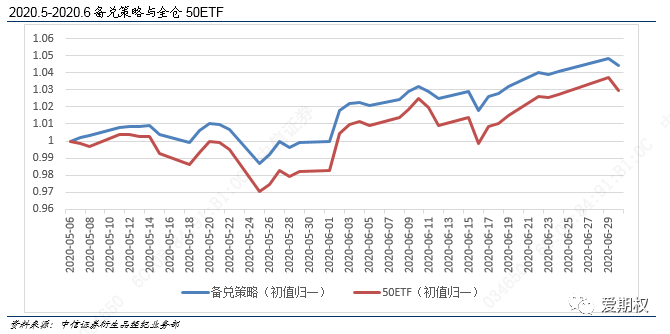

市场震荡上行,IV维持在18%附近,备兑策略、期权卖方、牛市价差组合继续表现亮眼,我们4月在“中信证券衍生品夏季论坛——期权备兑策略及备兑指数专场”中重点介绍的期权备兑策略效果得以显现。6月底市场恐慌情绪已基本消散、IV与标的开始呈现正相关的特征,我们在报告中开始强调需要重视IV与标的正相关后的买入认购机会,并说明了顺行情止盈调仓的做法。

7月:市场大涨突破,认购大幅获利

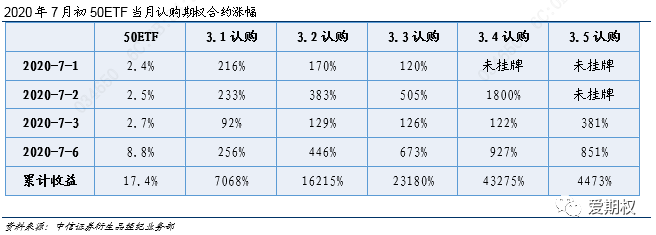

月初四个交易日(7.1-7.6)市场大涨,投资者情绪强烈乐观,IV短时间内飙升至35%,认购期权四个交易日价格上涨百倍,仅1%资金投入认购期权就可以使总资金翻倍。随后至7月末,市场经历回调,IV有所回落,但仍处于27%的相对高位。此间最佳的做法之一就是我们过去多次强调的顺行情止盈调整认购持仓合约。

8月-9月:市场震荡,IV再次高位回落

市场经历回调-上涨-冲高-再次回调-上涨-再次冲高,整体高位震荡,IV在冲高时有所上升,其余时间下降,至9月中下旬降至22%,在此期间期权卖方表现优异。

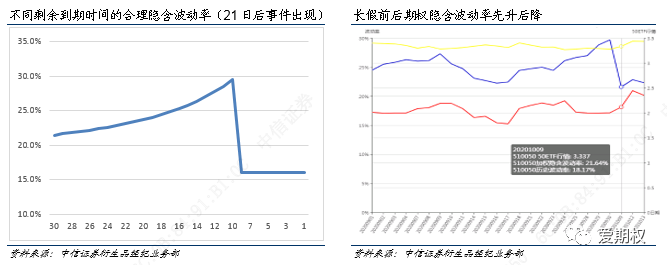

10月-11月:事件效应

十一长假、美国大选等事件效应成为对IV影响的主要因素。IV在长假、大选前几日明显上升,长假、大选后大幅下降。十一长假前后,我们也发布了多篇文章来解读这一现象,事前3-5日买跨赚波动率是性价比颇高的选择。随后的美国大选期间IV几乎是复刻了十一长假前后的IV走势。至11月底,IV降至19%。

12月:IV回归低位

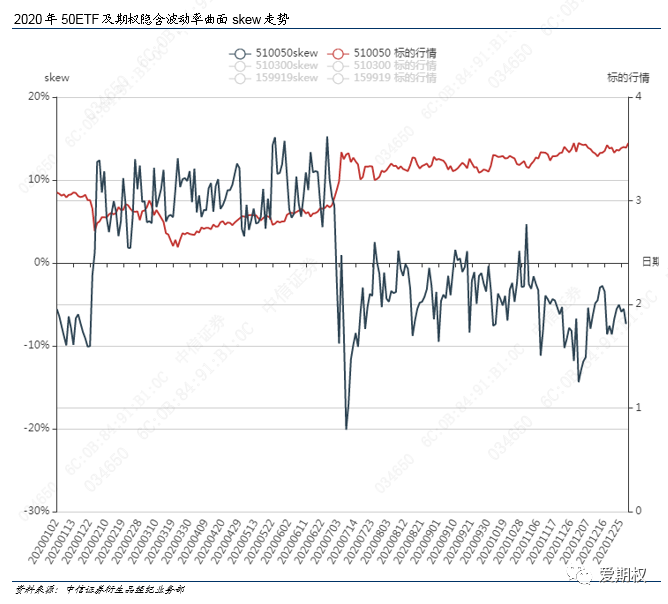

沪指在3400点位附近震荡,IV经过一年的兜兜转转如今又回到了17%,和去年12月IV的位置差不多,处于历史低位。隐含波动率曲面skew也经过一年的由负转正再由正转负,目前也处于和去年12月相近的微负水平。

结语

知古鉴今,明辨笃行。“标的行情+波动率”两个维度下的诸多场景在2020年皆有出现,对今后的交易有极佳借鉴意义。时值年底,IV回归至去年同期水平,交易机会如何复现,令人期待。我们将持续开展研究服务,为投资者提供决策参考。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国