来源:期权策略

原标题:两市震荡反弹,期权市场情绪再次回暖

从三大期指当月合约一小时K线图来看,整体出现反弹走势,MACD红柱放大。KDJ指标金叉后回升。布林通道开口走平,K线沿上轨处运行,偏强格局明显。

IF主力合约IF2101支撑位5003和5018点,阻力位5084和5069点;IH主力合约IH2101支撑位3494和3505点,阻力位3550和3540点;IC主力合约IC2101支撑位6212和6231点,阻力位6312和6293点。

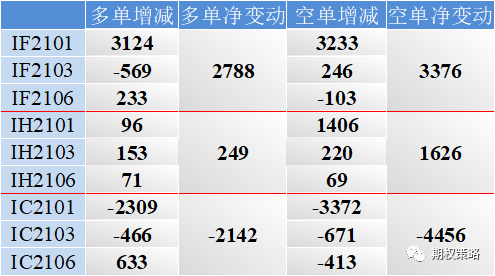

前20大席位期指持仓变动

今日期指或震荡走势。近几日海外变异病毒案例增加,他国对英国封锁措施也在增加,国内本土病例也有所增加,对风险偏好或有一定影响。不过国内疫苗施打也在推进。11月工业企业利润增速仍处于大幅正增长区。预计今日期指盘中略有调整,不过整体上仍呈现震荡走势,注意关注圣诞假期后外盘走势变化及陆股通资金变化。操作上以区间思路交易或回调后谨慎逢低做多为主,注意止盈止损。

二、ETF期权观点及策略:

周五两市低开震荡走高,沪指收涨0.99%,创业板收涨0.71%,北向资金暂停交易。大金融维持震荡,恒瑞医药、隆基股份大涨,带动50ETF收涨0.69%,300ETF收涨0.83%。

从波动率来看,标的震荡反弹,隐波基本走平,沪市50ETF波指走平至16.40%,300ETF波指微跌至16.07%。沪市50ETF1月认购隐波微涨,认沽隐波微跌,平值处隐波价差再次收窄,波动率微笑两端平稳,期权市场情绪较前一日再次小幅回暖。

操作上,继续持有30%仓位1月3400认沽义务仓未动。观点不变,白酒板块高位分歧较大,但大金融板块估值支撑较强,预计50ETF仍将维持区间震荡。继续关注银保板块及权重个股动向。

三、期权波动率及持仓:

周五50ETF期权认沽认购成交量比82.60%,期权市场情绪仍是中性偏谨慎。从期权持仓变化来看,认购看不涨、认沽看不跌持仓继续增加,但看不跌持仓增幅更大,期权市场预期偏强震荡。

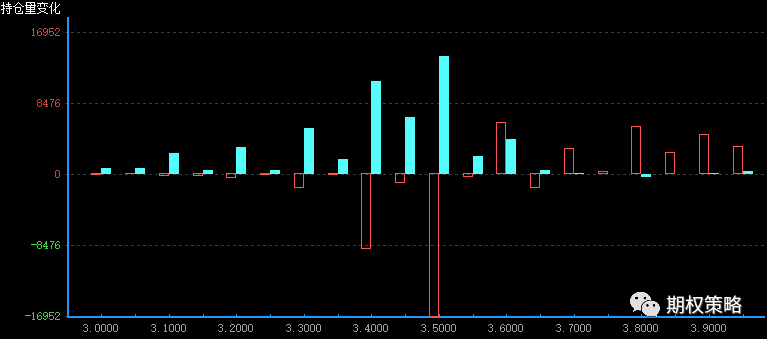

从1月持仓变化来看,认购在3600处增仓最大,认沽在3500处增仓最大,50ETF压力有上移迹象。

沪市300ETF7月期权持仓量变化(红柱认购)

从1月持仓分布来看,认购最大持仓再次由3500变为3700,认沽仍在3500处持仓最大,50ETF支撑不变,压力已上移。

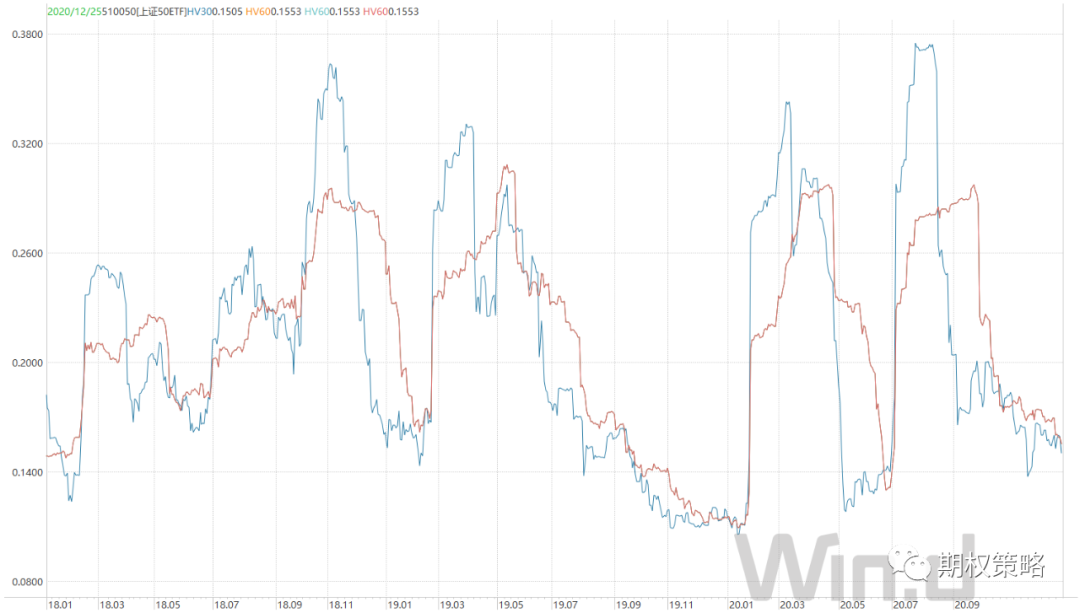

从标的波动率来看,沪市50ETF30日历史波动率微跌至15.05%,60日历史波动率微跌至15.53%,均处于近三年偏低位置。从波动率来看,标的震荡反弹,隐波基本走平,沪市50ETF波指走平至16.40%,300ETF波指微跌至16.07%。沪市50ETF1月平值认购隐波微涨至16.43%,认沽隐波微跌至16.51%。

沪市300ETF历史波动率走势

四、期权成交数据:

50ETF期权周五成交1842135张,其中认购成交1008839张,认沽成交833296张,认沽认购比82.60%。总持仓2187799张,认购持仓1229219张,认沽持仓958580张。认购持仓较前一日增加7377张,同比增加0.60%;认沽持仓较前一日增加68176张,同比增加7.66%。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国