原标题:中金:美债市场的最新动向与前景展望

来源:中金点睛

过去一周,海外市场仍受疫情、疫苗和政策刺激这三者的拉锯影响。

近期美债利率持续走高,一度逼近1%。往前看,我们预计随着疫苗在明年一二季度大规模接种后复工逐步推进叠加通胀走高影响,长端国债利率仍有上行空间(静态测算10年美债均衡水平约为1.5%)。

1.整体资金利率水平仍处历史低位;宽松持续更长时间

2.在疫情冲击的特殊环境下,2020年美国债券市场发行规模均创出新高

3.不过,六成发行用于“借新还旧”

4.进一步结合不同部门的杠杆水平来看传导路径和效果

5.利率抬升谁更受损?海外投资者和共同基金持有规模最大;公募、银行和政府今年增持最多

图表: 美国日度新增确诊达逼近25万人;欧洲疫情再次有所抬头

资料来源:Bloomberg,ourworldindata,NY Times,中金公司研究部

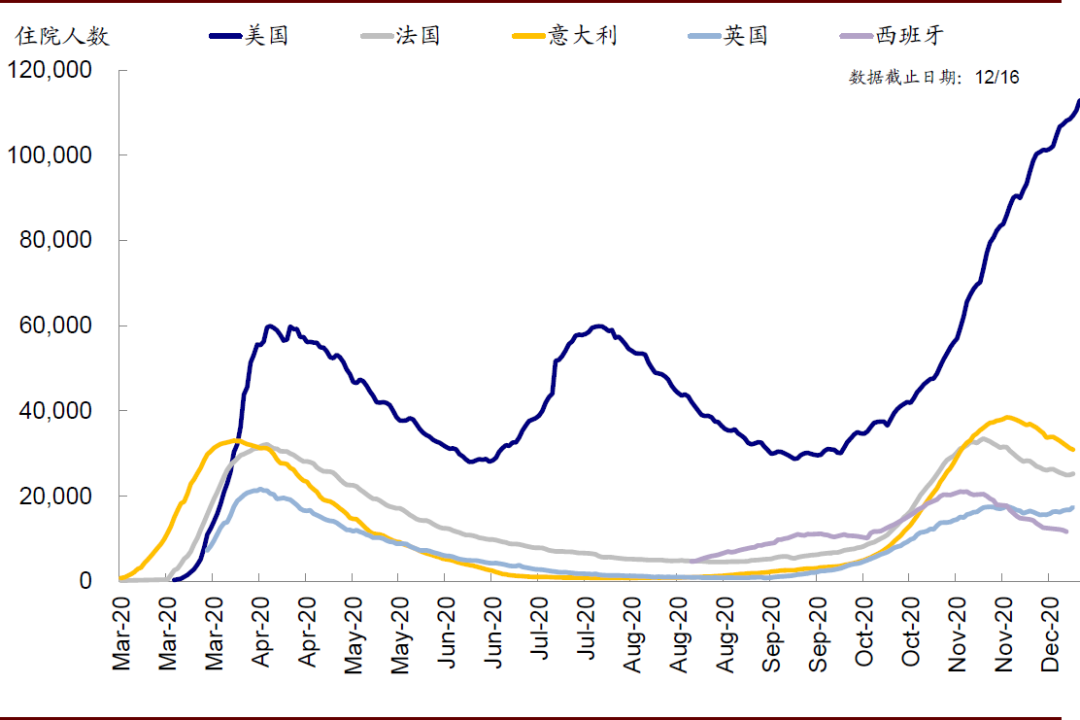

图表: 伴随疫情的持续发酵,美国住院人数再创新高…

资料来源:Ourworldindata,中金公司研究部

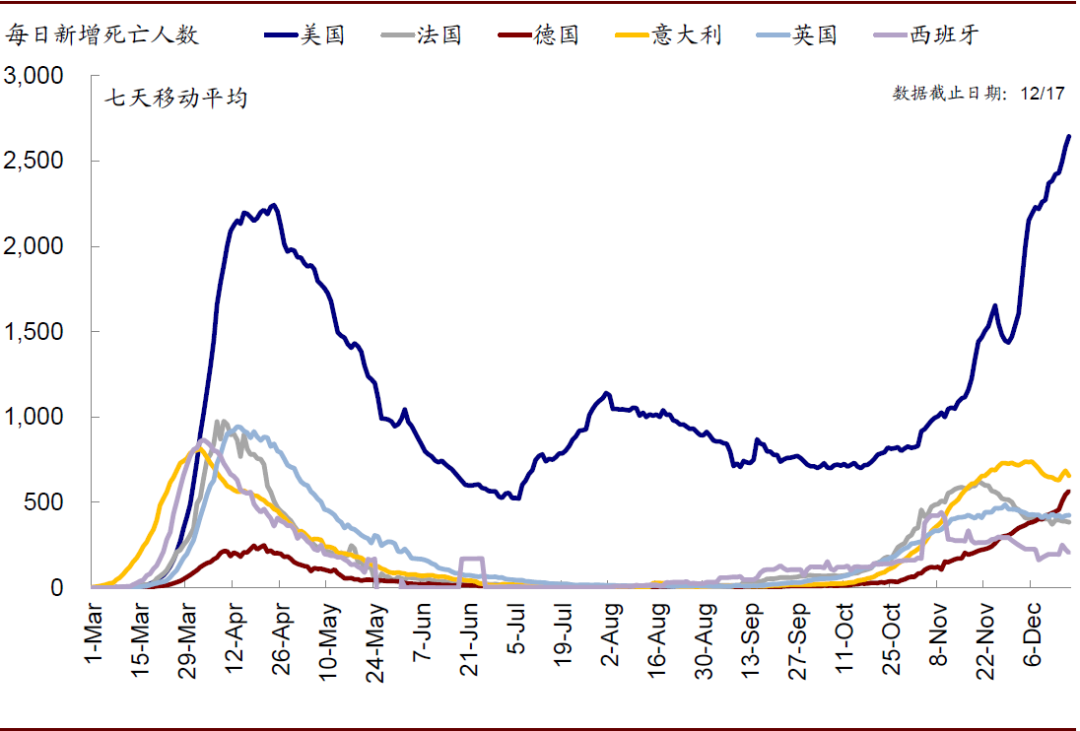

图表: …新增死亡人数也在继续抬升

资料来源:Ourworldindata,中金公司研究部

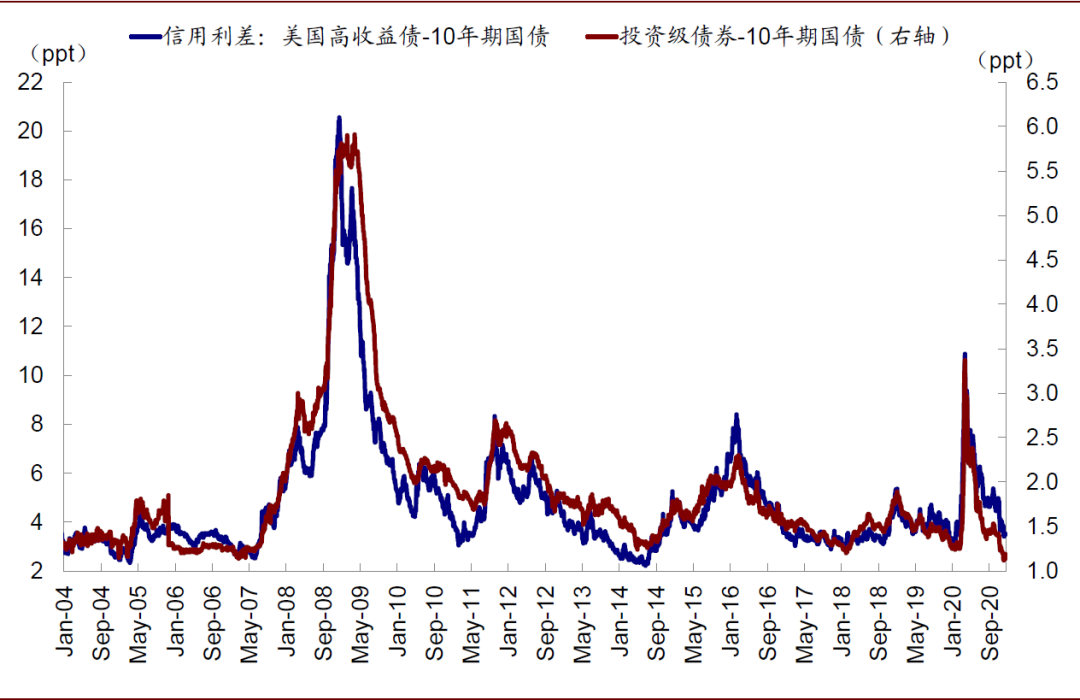

今年初新冠疫情的突然爆发对美债特别是信用债市场的冲击巨大。疫情导致企业现金流“断流”叠加原本就处于高位的财务杠杆使得信用债市场一下陷入困境,原油大跌触发的高收益债抛售更是一度引发了流动性枯竭的危机。因此,信用利差一度骤升至2008年以来高位、发行趋近枯竭。庆幸的是,得益于美联储及时且大规模的采取行动,通过QE和一系列流动性便利、甚至直接购买信用债“扭曲”信用债市场定价,使得市场逐步恢复平静,利差持续收窄、债券市场恢复融资功能帮助企业过渡疫情对经营性现金流的冲击,进而得以避免更大范围的资产负债表式的危机。

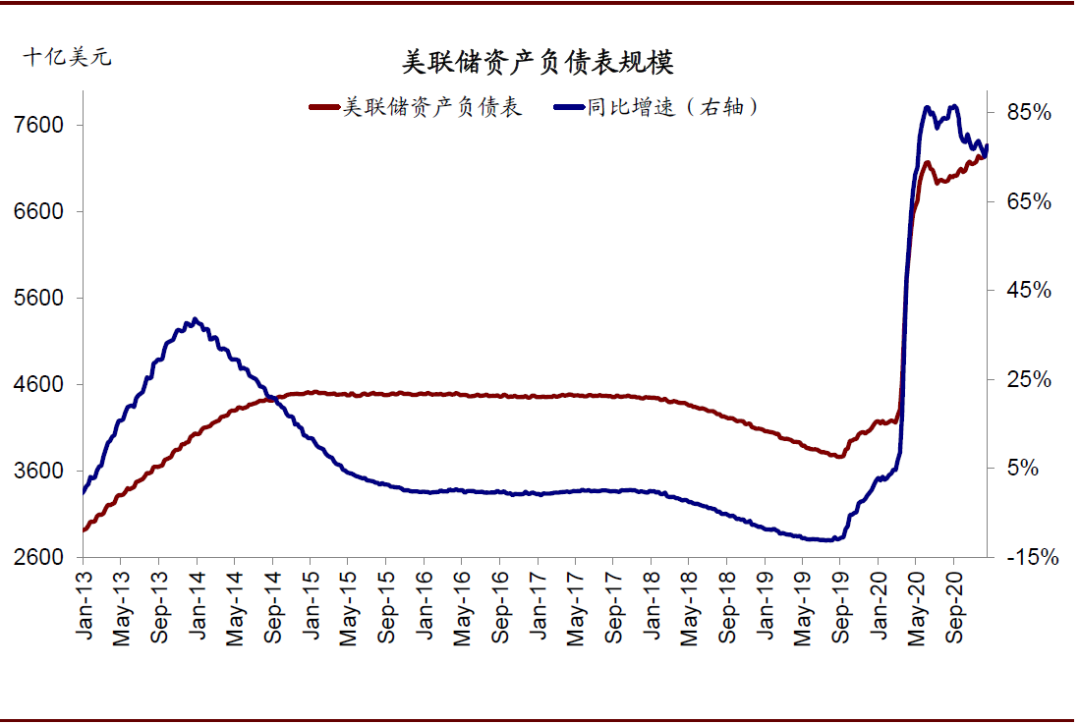

图表: 美联储资产负债表规模上周继续抬升,目前规模约7.36万亿美元

资料来源:Bloomberg,Factset,中金公司研究部

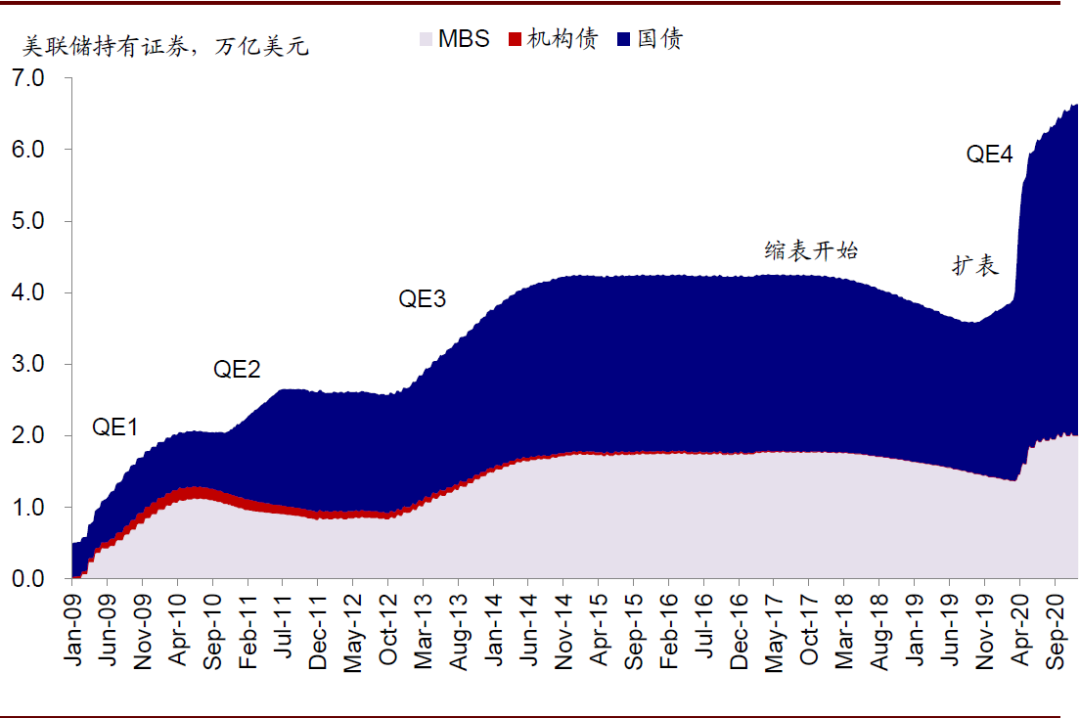

图表: 美联储对国债和MBS的大规模购买压低了长期利率并为市场注入了流动性

资料来源:Fed,Bloomberg,Sifma,中金公司研究部(数据截止2020年11月末)

图表: 疫情爆发导致流动性的流动性紧张一度造成信用利差跳升

资料来源:Bloomberg,Sifma,中金公司研究部 (数据截止2020年11月末)

目前,信用利差依然处于历史低位,而10年美债利率却稳步抬升,我们预计随着疫苗在明年一二季度大规模接种后复工逐步推进叠加通胀走高的影响,长端国债利率仍有进一步上行空间,进而使得期限利差走阔。那么,这对于未来的债券市场会有什么影响?我们在本文中分析如下。

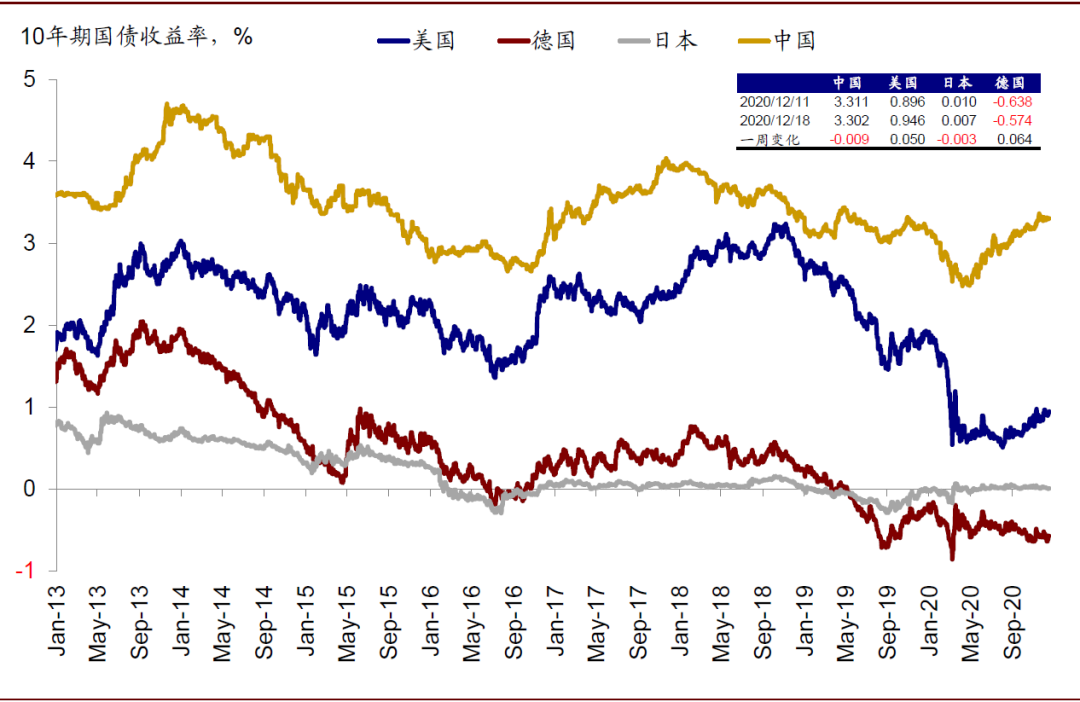

图表: 过去一周,美国、德国10年期国债利率抬升,中国、日本略有下降

资料来源:Bloomberg,中金公司研究部

整体资金利率水平仍处历史低位;宽松持续更长时间。

尽管过去几个月10年美债利率逐步走高,目前已逼近1%,但整体依然处于历史最低水平;不仅如此,信用利差和高收益利差都处于多年来的低点,30年期住房抵押贷款利率亦是如此,这与其他一些衡量金融条件的指标所显示的情形类似,即流动性环境依然非常宽松。

美联储12月FOMC将QE指引从此前的时间指引“未来数月”改为目标指引“直到充分就业和通胀目标实现重大进展”,本质上也是要锚定在更长时间内维持宽松的市场预期(《12月FOMC:宽松维持更长,但也非短期主导》)。因此,即便长端利率温和走高,整体流动性宽松的格局短期不会发生大的变化。

图表: 当前整体资金利率水平相对较低

资料来源:Bloomberg,Sifma,中金公司研究部 (数据截止2020年11月末)

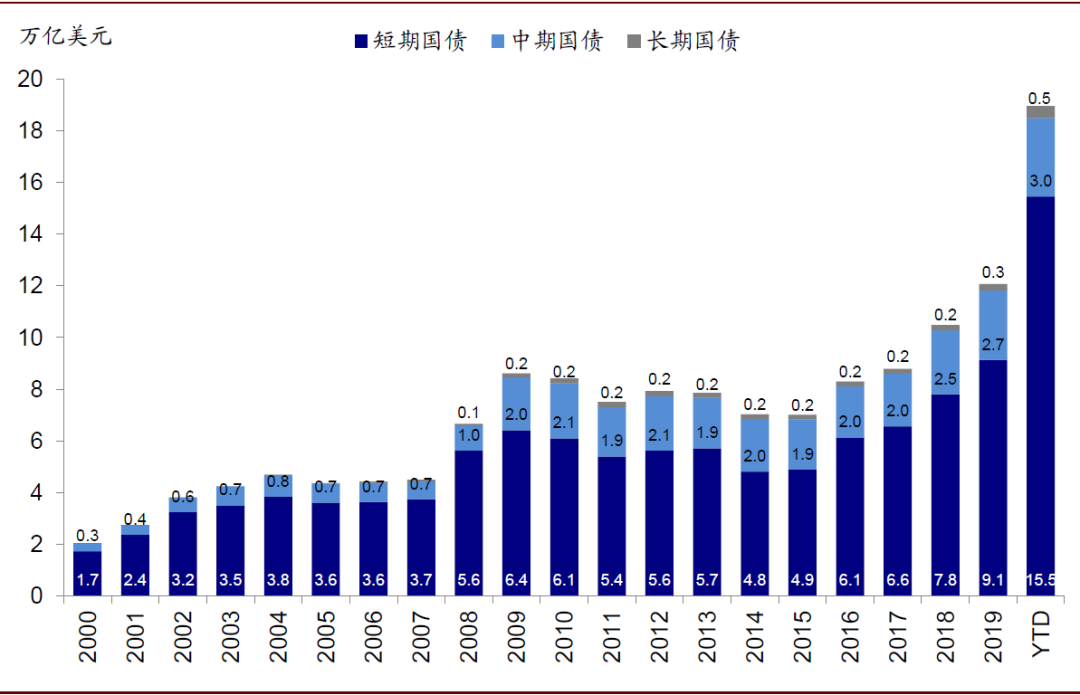

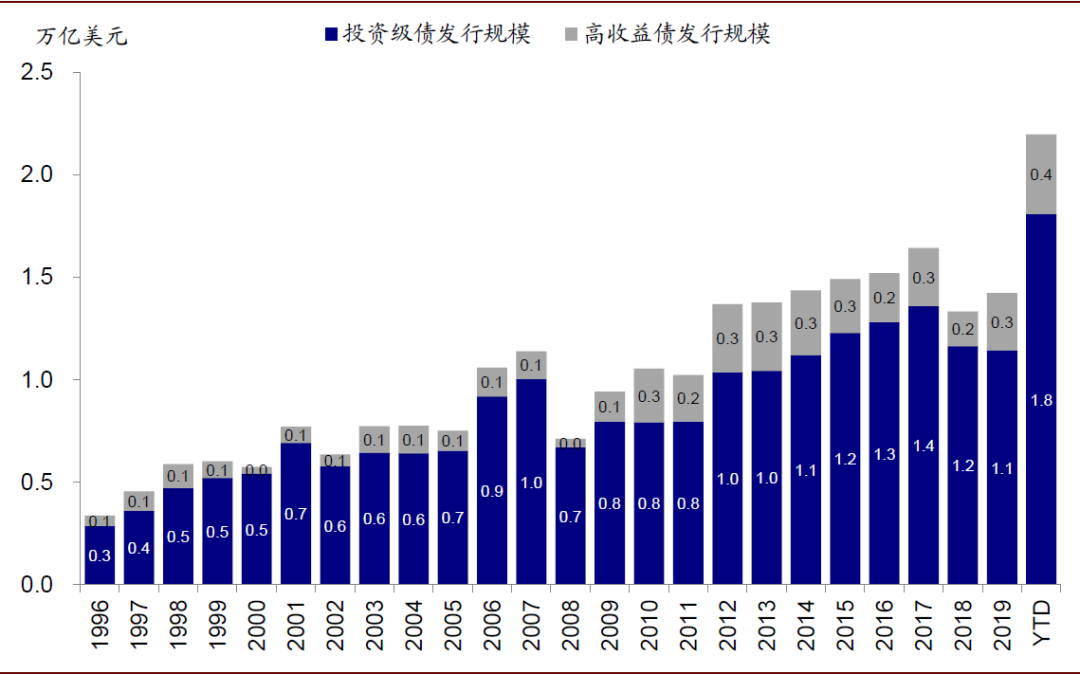

在疫情冲击的特殊环境下,2020年美国债券市场发行规模均创出新高。

根据sifma的统计,截止今年11月,美国国债发行规模高达~19万亿美元,远超任何一年全年水平(2019年全年规模12.1万亿美元);其中1年期以上的长端国债发行规模为3.5万亿美元,也远高于以往(2019年全年为2.9万亿美元),这与美国财政刺激为抗击疫情大规模扩张的趋势相符。相应的,美国信用债和MBS市场发行也异常火爆,截止11月信用债累计发行规模为2.2万亿美元(其中投资级1.8万亿美元,高收益债0.4万亿美元),MBS累计发行规模3.7万亿美元,较2019年同期激增59%和96%。

图表: 截止今年11月末,美国国债发行规模达19.0万亿美元,大幅高于过去每年的全年发行水平

资料来源:Fed,Bloomberg,Sifma,中金公司研究部(数据截止2020年11月末)

图表: 截止今年11月末,美国信用债发行总规模超2.2万亿美元,远高于2018和2019年的全年水平

资料来源:Bloomberg,Sifma,中金公司研究部 (数据截止2020年11月末)

不过,六成发行用于“借新还旧”。

从可比口径看,不论是国债还是信用债,发行规模中60%都是用于偿还以往到期的债券,而转化为存量的净增量占比约为40%左右。以国债为例,截止11月,一年期以上的国债42%均为净增量,而包括一年期以下短债后,这一比例降至21%。不过即便如此,国债整体存量相比2019年底仍大幅增长24%至20.7万亿美元。信用债截止三季度的存量增加为8730亿美元,仅占同期发行规模1.95万亿美元的45%。相比之下,MBS的发行更为极端,仅22%转化为净增量。

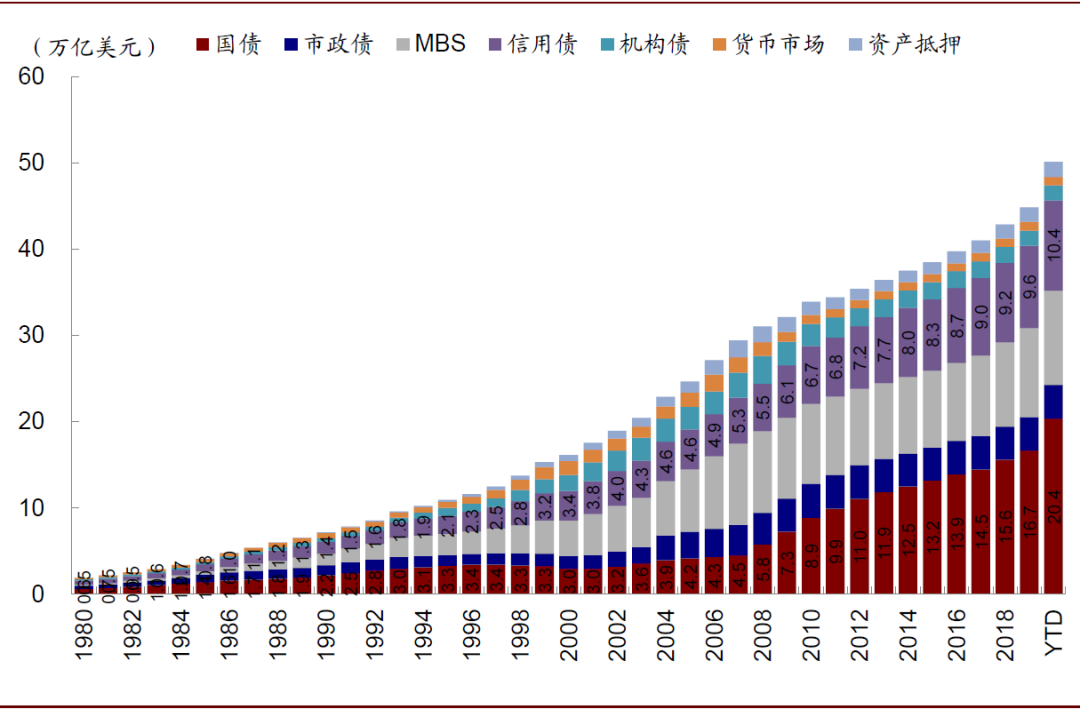

图表: 美国整体债券市场的存量规模已经超过50万亿美元

资料来源:Fed,Bloomberg,Sifma,中金公司研究部(数据截止2020年11月末)

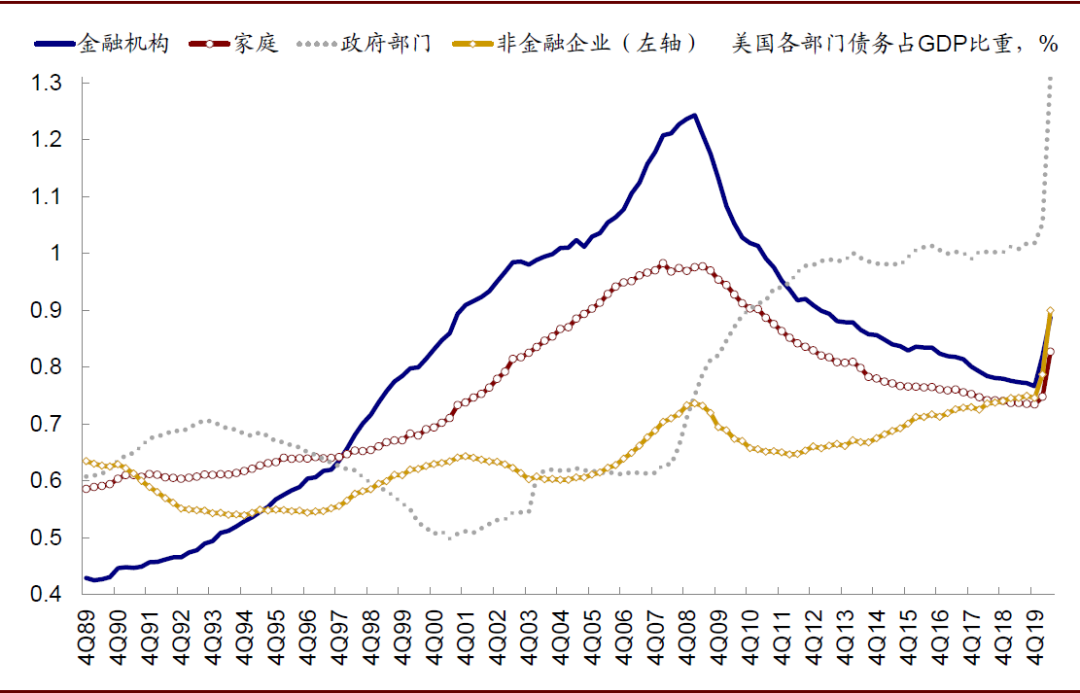

进一步结合不同部门的杠杆水平来看传导路径和效果。

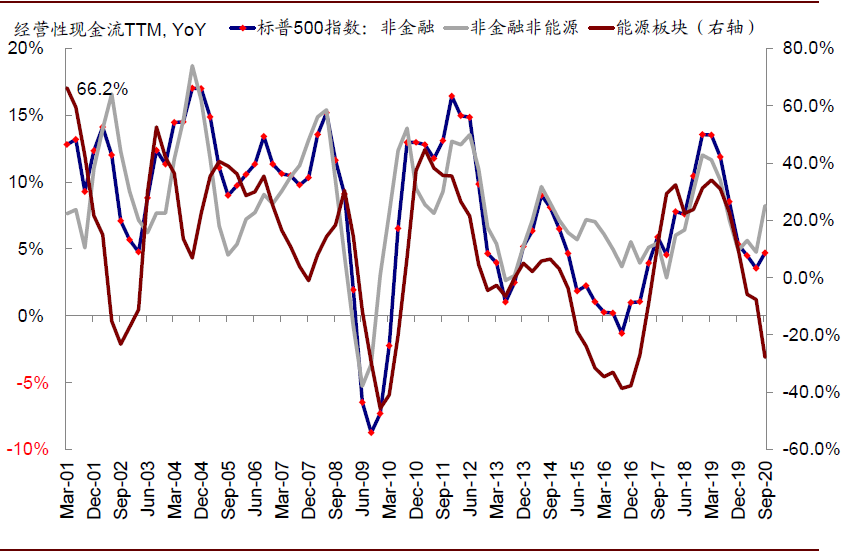

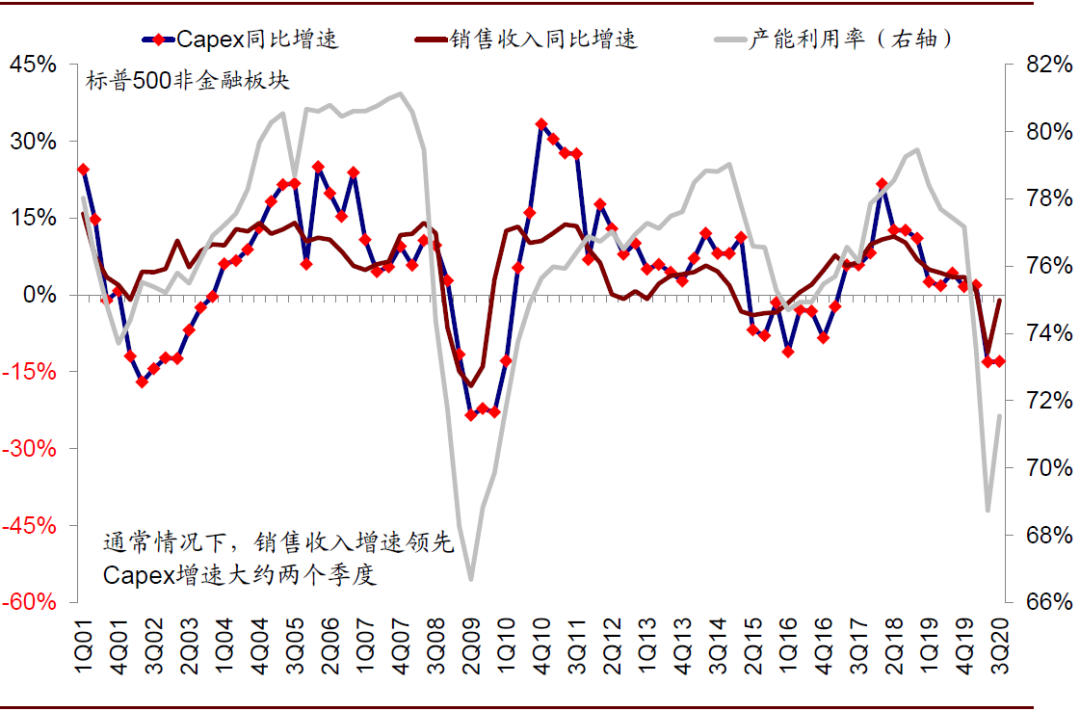

此次疫情后,原本就处于高位的政府和非金融企业杠杆再度攀升,而居民和金融机构杠杆经过金融危机后10年去杠杆依然处于相对健康水平。在这一背景下,政府部门杠杆率虽已处于历史高位但不是短期约束(截止二季度末,债务/GDP为 131.2%),相当一部分国债发行以政府负债形式转移为支付给居民部门,进而支撑了今年疫情后美国消费和房地产市场的快速修复。相比之下,对于企业而言(债务/GDP 90%),大规模的信用债发行消除了短期破产违约的尾部风险,但进一步转化为企业支出的资本开支还更多有赖于后续经营性现金流和资产负债表的修复,这也是库存和产能利用率修复将领先于资本开支的主要原因(《疫情后美股盈利修复如何?哪些板块更强?》)。

图表: 三季度非金融企业的经营性现金流(TTM)有所改善

资料来源:Factset,Haver,中金公司研究部

图表: 三季度美股非金融板块Capex同比增速微升至-13.0%(二季度-13.1%),为金融危机以来较低水平

资料来源:Factset,Sifma,中金公司研究部

图表: 原本就处于高位的政府和非金融企业杠杆再度攀升,而居民和金融机构杠杆经过金融危机后10年去杠杆依然处于相对健康水平

资料来源:Factset,Haver,中金公司研究部

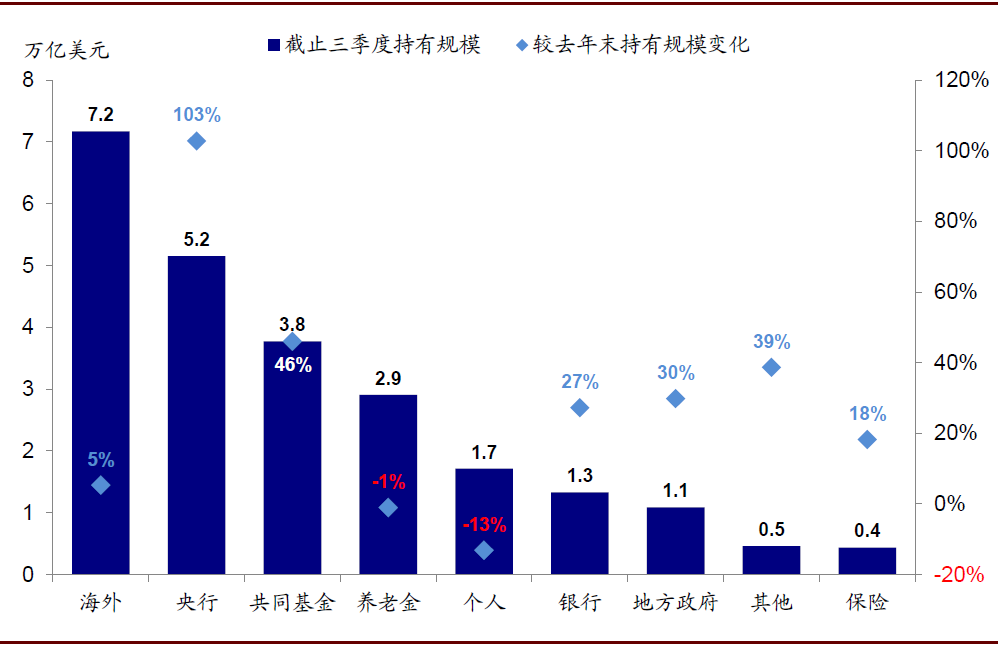

利率抬升谁更受损?

海外投资者和共同基金持有规模最大;公募、银行和政府今年增持最多。截止三季度末,持有美国国债的投资者中,除美联储外,海外投资者和共同基金持有规模较高,分别达7.2和3.8万亿美元;而相比2019年底,共同基金、政府和银行增持比例最多,分别增长46%、30%和27%,个人和养老金反而是净减持。如我们在《2021年海外市场展望:疫情径曲、补库通幽》中所述,美国长端利率有望逐步走高,那么对于共同基金和海外投资者的影响相对更大。

图表: 截止三季度末,除美联储外,海外投资者和共同基金持有规模较高

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国