热点栏目

热点栏目内容提要:

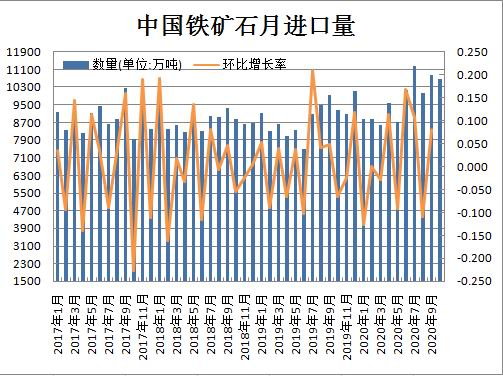

1、铁矿石现货进口量维持在1亿吨上方

2020年10月,中国进口铁矿砂及其精矿10674.2万吨,月环比下降1.66%,但与去年同期比较增加13.9%;1-10月份,中国累计进口铁矿石97520.4万吨,同比增加9836.1万吨,增幅11.2%。国内铁矿石进口量连续五个月维持在1亿吨上方,体现出国内高需求,但随着钢厂高炉开工率下调,铁矿石现货供应将由偏紧逐步转向宽松。

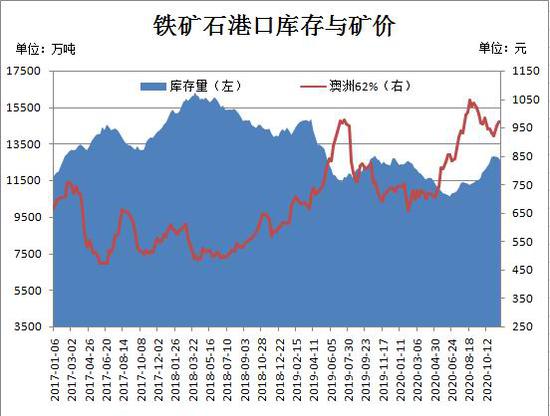

2、铁矿石港口库存同比增加

据Mysteel统计数据显示,截止11月27日全国45个主要港口铁矿石库存为12605.4万吨,较上月底减少157.85万吨,同比增加221.99万吨,日均疏港量提升至320万吨上方。11月份国内铁矿石港口库存连续三周出现下滑,由于澳洲及巴西港口泊位检修有所增多,澳巴两国铁矿石发运总量下降。但进入12月份随着发运量提升,国内港口库存量或再次累加。

3、钢厂高炉开工率或下调

12月份钢材价格走势或将高位回落,并导致钢厂高炉开工率下调。当前北方现货市场已入冬季,气温不断下降,室外需求骤减,仅部分工程项目处于赶工状态,南方虽需求尚可,但随着北材南下数量增多,现货供应相对宽松。

策略方案:

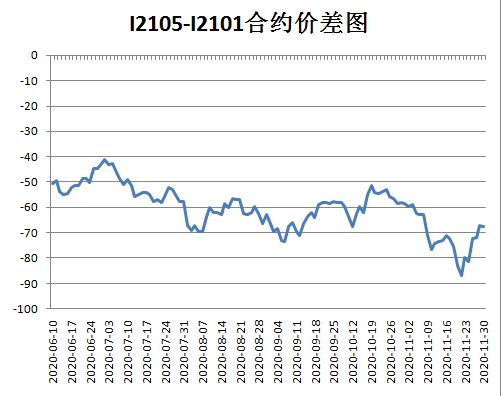

单边操作策略套利操作策略操作品种合约I2105合约操作品种合约I2105-I2101操作方向做空操作方向空5月 多1月入场价区880入场价区价差-58(5月减1月)目标价区800目标价区-80止损价区910止损价区-50风险提示:

若铁矿石库存量未如预期出现增加,将提振市场信心,并推高矿价。

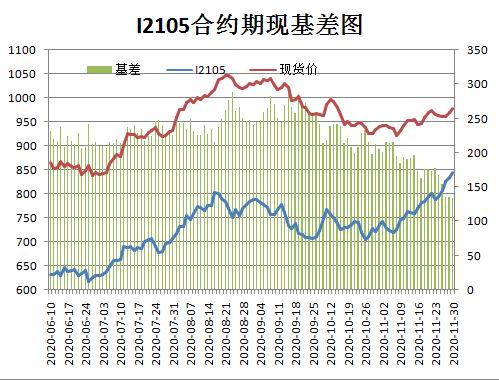

11月份,铁矿石期现货价格先抑后扬,由于澳巴铁矿石发运总量减少、国内港口库存持续下滑及终端需求尚可。12月份铁矿石期价或陷区间宽松震荡,当前铁矿石现货供应或因钢厂高炉开工率下滑而略显示宽松,但进入12月主力合约I2101合约将向I2105合约转移,而I2105合约贴水现货较深,基差将限制远月合约回调空间。

一、产业链分析

(一)现货市场

11月份,铁矿石现货价格先抑后扬。月初矿价整体表现疲软,由于国内铁矿石港口库存持续增加,叠加京津冀地区因环保趋严部分钢厂高炉开工率下调抑制铁矿石现货需求。但进入11月中旬伴随着澳巴铁矿石总发运量下降、河北疏港解除限制推动港口库存下滑及钢材价格持续走高带来支撑,矿价重心逐步上移。截止11月27日普氏62%铁矿石现货指数为130.95美元/吨,较11月30日117.95美元/吨,涨13美元/吨,涨幅为11%。

(二)进口情况

据海关总署公布的数据显示,2020年10月,中国进口铁矿砂及其精矿10674.2万吨,月环比下降1.66%,但与去年同期比较增加13.9%;1-10月份,中国累计进口铁矿石97520.4万吨,同比增加9836.1万吨,增幅11.2%。国内铁矿石进口量连续五个月维持在1亿吨上方,体现出国内高需求,但随着钢厂高炉开工率下调,铁矿石现货供应将由偏紧逐步转向宽松。

(三)国内港口及厂内库存

据Mysteel统计数据显示,截止11月27日全国45个主要港口铁矿石库存为12605.4万吨,较上月底减少157.85万吨,同比增加221.99万吨,日均疏港量提升至320万吨上方。11月份国内铁矿石港口库存连续三周出现下滑,由于澳洲及巴西港口泊位检修有所增多,澳巴两国铁矿石发运总量下降。但进入12月份随着发运量提升,国内港口库存量或再次累加。

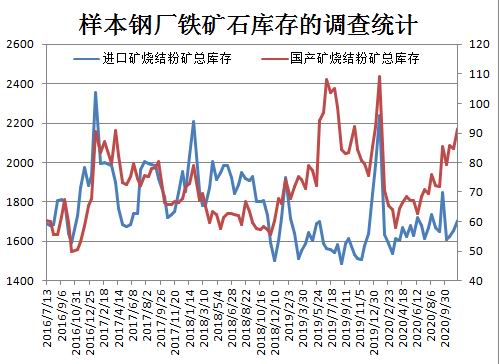

钢厂库存方面,11月底进口铁矿石烧结粉矿库存总量1703.7万吨,环比上月增加78.87吨,与去年同期相比增加127.59万吨;烧结粉矿日耗58.46万吨,较上月增加1.91万吨,与去年同期相比减少0.57万吨。据统计数据显示,进口铁矿石烧结粉矿库存总量连续三期出现增加,目前处于四季度高位水平,据悉由于邯邢区域复产增加,多数钢厂进行小幅补库,个别大型钢厂海漂发货大增,其他区域基本持稳。

(四)矿山开工率

11月份,全国范围内样本126座矿山产能利用率小幅回落,但整体仍维持在较高水平,截止11月27日国内矿山产能利用率为66.37%,9月底为67.57%,其中规模在30万吨以上大型矿山产能利用率为72.88%;规模在10-30万吨之间的中型矿山产能利用率为38.45%;规模在10万吨以下小型矿山产能利用率为21.47%。从矿山规模来看,11月份大型及小型矿山产能利用率均出现小幅回调。

二、端终需求分析

11月国内钢材期现货价格,在政策面、基本面以及情绪面支撑下大幅走高。12月份钢材价格走势或将高位回调,由于当前虽环保加压,但钢厂高炉限产不及预期,另外北方现货市场已入冬季,气温不断下降,室外需求骤减,仅部分工程项目处于赶工状态,南方虽需求尚可,但随着北材南下数量增多,现货供应相对宽松。

三、小结与展望

11月份,铁矿石期现货价格先抑后扬,由于澳巴铁矿石发运总量减少、国内港口库存持续下滑及终端需求尚可。12月份铁矿石期价或陷区间宽松震荡,当前铁矿石现货供应或因钢厂高炉开工率下滑而略显示宽松,但进入12月主力合约I2101合约将向I2105合约转移,而I2105合约贴水现货较深,基差将限制远月合约回调空间。

四、操作策略

(一)投资策略

当前铁矿石现货供应或因钢厂高炉开工率下滑而略显示宽松,但进入12月主力合约I2101合约将向I2105合约转移,而I2105合约贴水现货较深,基差将限制远月合约回调空间。操作上建议,I2105合约可考虑于880附近建立空单,止损参考910。若回调到至770-780附近获得技术性支撑,则反手做多,止损参考750。

(二)套利

跨期套利:11月30日I2105与I2101合约价差为-67.5。从供需环境分析,近月合约仍将强于远月合约。操作上建议,当两者价差在-58附近,考虑空I2105多I2101,价差为-50止损,目标-80。

(三)套保

11月30日青岛港62%澳洲粉矿现货价为978元/干吨,期货I2105合约价格为844元/吨,基差为134元/吨,由于当前期价远低于现货价格,因此若企业需买入大量铁石现货可考虑通过期货市场分批做多I2105合约套保。

瑞达期货 陈一兰

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国