原标题:经济数据强+供给压力大,不及央行暖意浓

来源:郁言债市

摘 要

生产端来看,工业增加值和服务业生产指数加权同比至7.6%,再超去年同期。考虑到10-11月工业增加值和服务业生产指数加权同比分别比去年同期高出1.3、1.0个百分点,使得今年四季度不变价GDP同比超出2019年同期的概率上升。

从需求端来看,出口向好、投资略缓、消费不及预期。出口(人民币计价)、社会消费品零售11月当月同比,相对10月的变化分别为7.3、0.7个百分点,而11月固定资产投资升幅较10月略有放缓。工业产销率和PPI环比反映出需求仍略好于供给。

关注高频数据给出的两条信息,与宏观数据交叉印证:第一,11月上旬至12月上旬流通生产资料价格环比继续加速,与11月PPI环比反弹相一致,反映经济整体需求较为旺盛。第二,11月中旬至12月上旬,螺纹钢库存去化速度有所放缓;螺纹钢价格小幅回落,印证宏观数据中固定资产投资升幅略缓。不过,这可能是受到中下旬的较大范围降温、雨雪天气影响。因而需要关注11月投资放缓是否由天气因素导致。

11月末超储率可能升至1.6-1.7%,12月中投放9500亿MLF创纪录。超储回升主要受益于两方面因素,一是央行净投放4300亿元(包括逆回购300亿元和MLF 4000亿元,不含SLF);二是政府存款投放2122.7亿元。这使得流动性12月上半月流动性明显转松。在流动性较为宽松的背景下,12月15日央行再投放9500亿元MLF指向央行态度发生边际变化。问题在于央行这种流动性投放的边际变化是暂时性的,还是政策方向的调整。目前来看可能还难以断定。

当前债市存在阶段机会,关注流动性宽松带来的利多,背后是央行态度边际变化。正如我们在10月经济数据点评中所提到的,利率对基本面数据超预期反应有所钝化,11月类似的情况在延续。而政府债较大的供给压力,在流动性宽松状态之下,对债券二级市场的影响相对有限。不过我们仍需要关注流动性的变化是一种暂时性现象,还是会持续。在得到确定答案前,博弈中短端利率下行的风险小于长端利率。

核心假设风险。国内政策出现超预期调整。

11月工业增加值同比7.0%,市场预期值7.0%,前值6.9%。11月服务业生产指数同比8.0%,前值7.4%。1-11月固定资产投资累计同比2.6%,前值1.8%。1-11月房地产开发投资累计同比6.8%,前值6.3%。11月社会消费品零售总额当月同比5.0%,市场预期值5.6%,前值4.3%(市场预期值来源于Wind)。

1、经济数据:工业增加值和服务业生产指数加权同比至7.6%,再超去年同期

MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平

生产端来看,11月经济延续10月的同比高增速,服务业同比增速继续上行,使得工业增加值和服务业生产指数加权同比增速攀升至7.6%。11月工业增加值同比7.0%,较前月小幅升0.1个百分点;服务业生产指数同比8.0%,较前月上升0.6个百分点。根据两者在GDP中的比重进行加权计算,11月工业增加值和服务业生产指数加权同比升至7.6%,较10月上升0.4个百分点,继续超出2019年四季度的平均水平(6.4%)。考虑到10-11月工业增加值和服务业生产指数加权同比分别比去年同期高出1.3、1.0个百分点,使得今年四季度不变价GDP同比超出2019年同期的概率上升。从生产端数据来看,11月继续加速,但上升幅度有所放缓。

需求端来看,出口同比反弹幅度较大,社会消费品零售总额同比不及预期。出口(人民币计价)、社会消费品零售11月当月同比,相对10月的变化分别为7.3、0.7个百分点。对于固定资产投资而言,统计局根据第四次全国经济普查、统计执法检查和统计调查制度规定,对上年同期固定资产投资数据修订,导致单月同比增速计算起来波动较大。参考11月固定资产投资累计同比2.6%,较10月上升0.8个百分点,对比10月相对9月升幅为1.0个百分点,简化假定固定资产投资在各月之间平均分配,11月升幅0.8对应0.8%*11=8.8%,10月升幅1.0对应1.0%*10=10%,可见11月固定资产投资升幅较10月略有放缓。因而从需求端来看,当前面临的经济环境是:出口向好、投资略缓、消费不及预期。

11月工业产销率同比0.2%,10月同比为0.8%,8-9月同比均为-0.4%,显示11月供需匹配情况较好。与之相对应,11月PPI环比也有所上行,反映出需求仍略好于供给。

数据接近全面向好,同时关注就业-消费链条的修复进程,11月新增就业同比放缓。今年11月新增就业90万人,较去年同期多出4万人,小于10月新增就业15万人的同比增幅。此外,11月服务业PMI就业分项较10月环比下滑0.8,以及11月CPI服务分项环比-0.4%,也指向服务业就业边际放缓。而11月社会消费品零售总额不及预期,一个重要拖累项是餐饮业,餐饮收入同比较10月也明显放缓,全口径从10月的0.8%降至11月的-0.6%,限额以上口径从10月的6.1%降至11月的1.8%。餐饮业收入同比放缓,不仅反映出居民削减部分消费,也对应服务业就业边际放缓。11月经济数据继续向好的同时,就业却略有放缓,值得重视,这可能会限制后续消费修复进度,可能也是货币政策不急于退出宽松的一个重要原因。

关注高频数据给出的两条信息,与宏观数据交叉印证:

第一,11月上旬至12月上旬流通生产资料价格环比继续加速,与11月PPI环比反弹相一致,反映经济整体需求较为旺盛,拉动生产资料价格明显上行。

第二,11月中旬至12月上旬,螺纹钢库存去化速度有所放缓。对应地,11月下旬和12月上旬螺纹钢价格小幅回落。这也印证了宏观数据中固定资产投资升幅略缓。分类别来看,固定资产投资中的基建和地产投资当月同比略有放缓,制造业投资则明显加速,与出口同比高增长相对应。

值得注意的是,根据中国气象局2020年12月新闻发布会,11月全国平均降水量16.9毫米,11月全国平均气温较常年同期偏高1.0℃。但11月19日-21日冷空气影响过程范围较大,中下旬中东部出现强雨雪天气过程。螺纹钢库存去化放缓、以及价格小幅回落,可能是受到中下旬的较大范围降温、雨雪天气影响。因而需要关注11月投资放缓是否由天气因素导致。

2、11月末超储率可能升至1.6-1.7%,12月中投放9500亿MLF创纪录

MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平

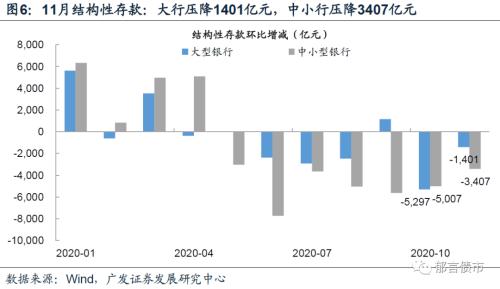

11月末超储率可能升至1.6-1.7%。根据央行发布的货币当局、其他存款性公司资产负债表等数据进行测算,11月末超储率可能升至1.6-1.7%区间,较10月末的1.1%明显回升。从可获取的数据来看,超储回升主要受益于两方面因素,一是央行净投放4300亿元(包括逆回购300亿元和MLF 4000亿元);二是政府存款投放2122.7亿元。而且11月大行压降结构性存款1401亿元,中小行压降3407亿元,较10月均有明显减少(10月大行和中小行分别压降5297亿元和5007亿元)。这使得流动性12月上半月流动性明显转松,SHIBOR隔夜持续低于2%,SHIBOR 7天回落至2.2%以下,3个月到1年期隔夜存单发行利率也出现不同程度的下行。在结构性存款压降规模减小、央行投放和财政存款补充流动性的背景下,银行负债端压力得到边际缓解。

在流动性较为宽松的背景下,12月15日央行再投放9500亿元MLF,创单次投放记录。由于12月上半月流动性较为宽松,债券投资者对12月15日MLF是否超额续作存在分歧。然而结果是央行投放9500亿元MLF,扣除本月6000亿元MLF到期,净投放3500亿元。今年8-11月MLF的净投放量分别是1500、4000、3000和4000亿元。相比之下,12月在资金面较为宽松的状态下,央行仍净投放3500亿,且9500亿元的规模创MLF单次投放记录。这指向央行态度发生边际变化。

问题在于央行这种流动性投放的边际变化是暂时性的,还是政策方向的调整。目前来看可能还难以断定,主要是考虑到两方面:一是11月信用风险事件频发;二是12月国债和地方债本身供给压力较大,可能再下达一批地方债再融资债券额度。这两方面因素均为暂时性因素,都有可能使得央行增加流动性投放。

3、经济强+债券供给增+流动性松,利率存在阶段机会

MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平

利空因素:经济数据强劲+债券供给增加。11月经济数据整体较为强劲,工业品价格继续上行反映需求较好。回溯历史数据,工业品价格上行周期中,对应的往往是货币政策边际收敛。对长端利率而言,经济基本面仍属偏空因素。而且12月政府债供给压力较大,国债发行规模可能达到6500-7000亿元,再加上2000亿元地方债专项债新增额度,以及可能追加的地方再融资债券额度,全月政府债发行规模可能达到万亿级别,这将高于11月的供给。债券供给增加,对利率债也属于偏空因素。

利多因素:流动性宽松。央行增加净投放,以及财政存款投放,使得11月末超储率升至1.6-1.7%,隔夜和7天利率、以及3个月到1年期的同业存单发行利率均有不同程度下行,反映出银行负债端压力有所缓解。12月15日,央行投放9500亿元MLF,可能助力流动性宽松的状态延续。

当前债市存在阶段机会,关注流动性宽松带来的利多,背后是央行态度边际变化。正如我们在10月经济数据点评《债市对经济数据钝化,11-12月或有交易机会》中所提到的,利率对基本面数据超预期反应有所钝化,11月类似的情况在延续。而政府债较大的供给压力,在流动性宽松状态之下,对债券二级市场的影响相对有限。不过我们仍需要关注流动性的这种变化是一种暂时性现象,还是会持续。在得到确定答案之前,博弈中短端利率下行的风险明显小于长端利率。

风险提示:

国内政策出现超预期调整。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国