炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

倍轻松IPO:管理能力水平几何?科创企业销售为重?

来源:览富财经网

原创 石惊雷

倍轻松IPO:管理能力水平几何?科创企业销售为重?

近期,览富财经网在《A股沉浮30周年,哪行融资最容易?》一文中统计,2020年1-11月份新三板转板冲刺IPO企业已过会数量达到153家。时至今日,又有一家新三板企业转板冲刺IPO。

据了解,深圳市倍轻松科技股份有限公司(以下简称“倍轻松”)是2015年12月在新三板挂牌(837027.OC),2017年7月就摘牌转战IPO,直至今年12月份上会科创板。

成立于2000年的倍轻松,主要从事智能便携按摩器的设计、研发、生产、销售及服务。近20年来,倍轻松积累了眼部智能按摩器、颈部智能按摩器、头部智能按摩器、头皮智能按摩器及其他类等五类产品。

实际上,近年来随着社会压力加大、白领群体患职业病的人数上升,消费群体年轻化。此外,健康意识提升促使健康消费需求前置,从患病后的医疗型消费向患病前的养生健康型消费转变,每个年龄段消费群体得以扩大。

主营产品明显更趋向年轻化群体的倍轻松从财报来看似乎并未充分把握行业红利。一家企业管理能力究竟几何,从其财报上也可见一斑,本文将围绕倍轻松公开财务数据,进行简要梳理。

01

应收账款坏账占比较高

2017-2020年上半年,倍轻松营业收入分别为35,746.64万元、50,799.37万元、69,411.57万元和32,966.78万元,2017年度至2019年度的复合增长率为39.35%。公司预计2020年度营业收入增长率为12.37%至18.14%。倍轻松认为2020年增速放缓主要是因为疫情影响。

在公司营收增速下降的背景下,应收账款却与日俱增。2017-2020年上半年公司应收账款余额分别为3,566.09万元、5,476.00万元8,529.87万元和5,340.78万元,占当期营业收入的比例分别为9.98%、10.78%、12.29%和16.20%。

报告期各期末,倍轻松应收账款坏账准备分别为219.68万元、771.50万元、872.90万元和865.20万元,占应收账款余额的比例分别为6.16%、14.09%、10.23%和16.20%。

02

存货居高不下

另一个能反映企业管理能力的财务指标就是存货数据,2017-2020年上半年,倍轻松存货账面价值分别为4,700.84万元、7,379.70万元、10,273.07万元和10,378.05万元,占各期末资产总额比例分别为28.72%、27.71%、27.51%和29.86%。公司存货占资产总额比重较高。

倍轻松解释为为及时满足消费者订单需求,减少因产品缺货而造成的损失,并及时响应电商平台组织的各项促销活动,公司在自有仓库及第三方平台保持一定的备货水平;此外,由于工厂生产产品需要一定的备货周期,公司为应对―双十一‖等销售高峰(金麒麟分析师),需提前备货以降低销售旺季出货延迟的风险。

03

毛利率与净利率明显分化

倍轻松居高不下的存货还可以认为公司是未雨绸缪,但是倍轻松毛利率和净利率分化明显,又究竟为何?

2017-2020年上半年,倍轻松主营业务毛利率分别为 55.15%、58.07%、60.82%和57.77%,主营业务毛利率较高,但是从倍轻松公布的毛利率来看,令人相当费解。2014-2019年销售净利率一直低于10%,2015年更是仅为0.52%。

2020年第三季度稍有好转,但是也仅为10.80%。倍轻松销售净利率最高也不足毛利率的五分之一,公司挣的钱都去哪了?作为即将冲刺科创板的企业,倍轻松把那将近五分之四的毛利都用在研发上了吗?

答案是否定的,倍轻松那将近五分之四的毛利全用在营销上了。

04

销售费用率是研发费用率的7倍!

具体来看,倍轻松2017-2020年上半年销售费用率分别为 36.07%、36.01%、41.28%和44.79%,销售费用率明显高于可比公司。

作为一家冲刺科创板的“科创”企业,倍轻松的研发费用率是多少?公开资料显示,倍轻松2017-2019年研发费用率恰好高于科创板企业申报暂行规定中“最近三年研发费用率保持5%以上”规定的最低限,近三年研发费用率分别为5.22%、5.04%、5.86%。2020上半年甚至低于这一标准,仅为4.89%。

各报告期内,倍轻松销售费用率几乎一直是研发费用率的7倍左右,而且倍轻松销售费用率是同业可比公司的3.00倍左右,但是研发费用率却仅为可比公司的1.33倍。

倍轻松对公司销售费用率高解释为直销比例较大。但是自2020年元旦以来,倍轻松不仅在关注度较高的综艺节目《向往的生活4》中植入广告,还出现在薇娅、刘涛等头部带货主播的直播间内,这种销售方式,难道也算是直销?

05

房屋租赁风险一直存在

如果上述内容不能直接体现倍轻松管理层水平差强人意,那么房屋租赁问题或多或少能反映出倍轻松部分问题。

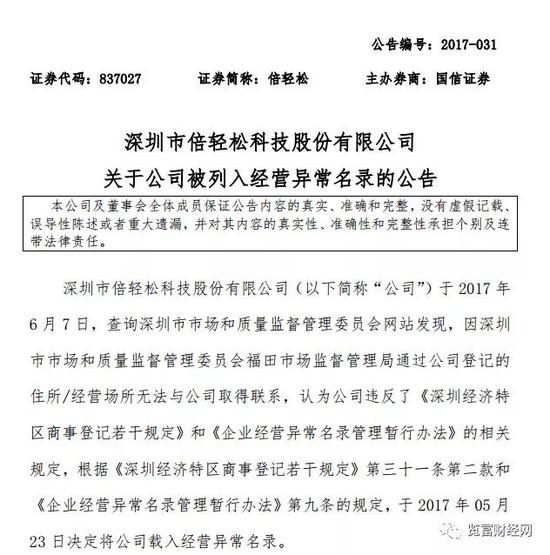

具体来看,倍轻松早在2017年就曾因为登记住所/经营场所无法与公司取得联系被认定违规于5月23日载入经营异常名录。

如今时隔三年,倍轻松房屋租赁问题依然没有明显改善。倍轻松如今在全国拥有一百余家自营门店,门店数量较多。公司主要办公场所、生产场所以及在各地经营的门店均系通过租赁取得。

截至2020年9月末,倍轻松共有61项机场或高铁区域租赁房产因暂未取得产权证或相关证明而存在法律瑕疵,报告期内该等租赁房产产生的收入占倍轻松营业收入比重为11.08%,产生的毛利占倍轻松毛利比重为14.79%。

而且倍轻松共有29项商场区域租赁房产因尚未取得相关的产权证明而存在法律瑕疵,报告期内该等租赁房产产生的收入占倍轻松营业收入比重为2.11%,产生的毛利占倍轻松毛利比重为2.68%。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国