热点栏目

热点栏目来源:黄金管家

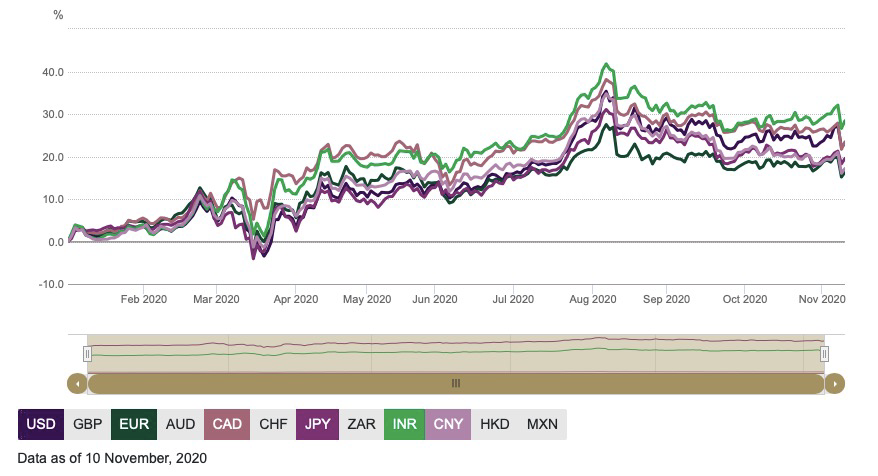

今年前11个月,黄金价格整体保持了上涨的格局,尽管从9月份开始国内外黄金价格都出现了连续的高位调整,但截至11月30日仍然实现了近20%的累计涨幅,其表现优于主要发达国家和新兴国家的股票、债券、外汇以及大部分大宗商品。从不同货币计价的黄金价格表现来看,今年以来以主要货币计价的黄金价格均呈现不同幅度的上涨,其中以欧元和人民币计价的黄金价格表现最好,以印度卢比计价的黄金价格表现最差。以不同货币计价的黄金价格的表现差异,实际上体现的正是各个货币之间的汇率差。例如,截至11月底,以人民币计价的黄金价格累计上涨了约18%,以美元计价的黄金价格累计上涨了约25%,两者相差的7%,刚好约等于今年以来人民币对美元的升值幅度。

2020年以来以主要货币计价的黄金价格均上涨

数据来源:WGC,黄金管家研究院

2020年年初至今,黄金市场在不同阶段受到不同因素的轮动影响,从1-2月新冠疫情的冲击到3-4月全球流动性危机,再到5-8月全球货币政策宽松以及8月后经济复苏预期的升温。不过,无论是所谓的经济复苏、通胀预期还是避险情绪等,对金价的根本影响都取决于利率尤其是实际利率的传导机制。全球主要货币,尤其是美元的实际利率从2018年底开始快速下行后持续保持低位,对黄金价格2018-2019年的连续上涨和2020年再创新高都形成了核心利好,背后的逻辑是持有黄金的机会成本下降,在同等条件下利好黄金价格。另一方面,新兴经济体央行持续增加黄金储备,去美元化,民间的投资机构也大举进入黄金市场,对黄金价格起到了直接的推升作用。当然,我们在分析资金动向对黄金市场的影响时,包括需要定期跟踪的黄金ETF基金的变化或美国CFTC公布的期货期权等衍生品持仓,本质上也是因为投资者或投资机构看到了实际利率的变化,才选择买入或卖出黄金,所以资金是黄金价格变化的直接推动者而不是根本的影响因素。

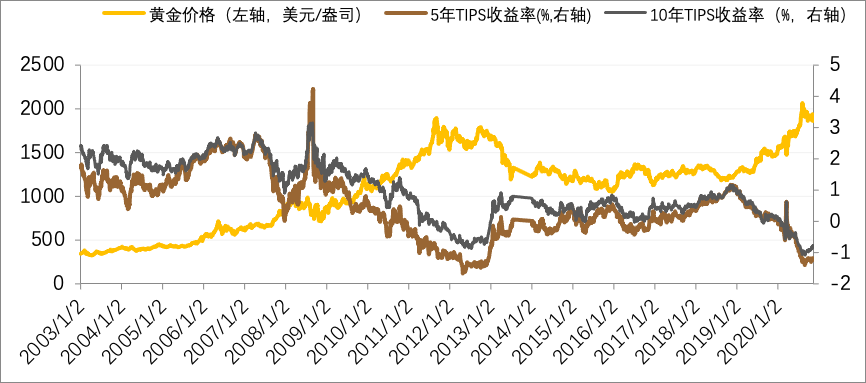

展望2021年的黄金市场,实际利率的变化依然是影响黄金价格走势的核心。一个很好的直接跟踪市场实际利率预期的指标是美国的5年期通胀保值债券(TIPS)收益率。实证研究显示,美国5年期TIPS收益率与黄金价格的长期负相关性超过80%,目前该收益率处于0值以下的历史极低位置,但是预计边际下降的空间可能已经有限。

美国TIPS利率与黄金价格的负相关性超过80%

数据来源:美国财政部,黄金管家研究院

从更广义的角度说,实际利率=名义利率-通胀水平,实际利率的影响因素包

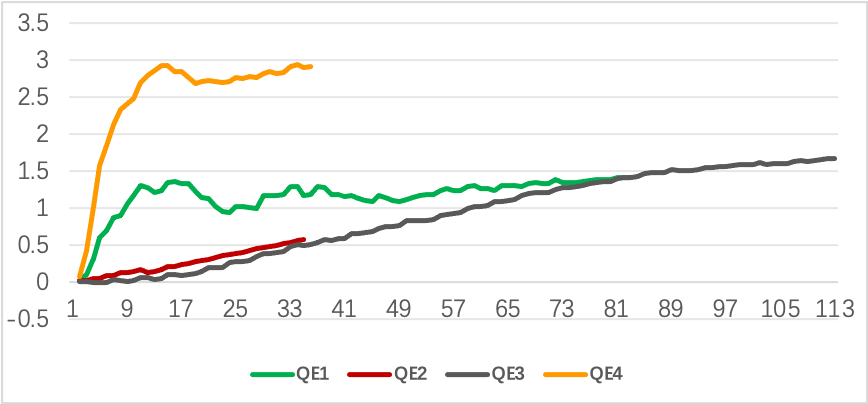

括名义利率和通胀水平两方面,实际利率的下降或者由名义利率下降引起,或者由通胀水平的上升引起。目前,全球主要央行,尤其是美联储的名义利率接近0,同时,从2020年3月美联储宣布无限量化宽松以来,短短35周左右的时间,美联储的资产规模从3-4万亿美元翻了一倍,上升到超过7万亿美元,其规模和速度远远超过此前的三轮量化宽松,边际增长的速度和规模可能会放缓,短期名义利率水平进一步下降的空间已经不大。

历次量化宽松中美联储资产增加情况(万亿美元)

数据来源:美联储,黄金管家研究院

长期的名义利率更多的是受到财政政策的影响,从即将上任的美股总统拜登的政策主张来看,他支持基建、全民医保和美国制造的回归,尽管他也支持加税,但整体而言美国未来数年的财政政策是偏扩张的,这将有利于长端名义利率的上行。从通胀水平来看,美国债券市场隐含的通胀率目前大约在1.6-1.7%,虽然未来可能会进一步上升,甚至超过2%的长期潜在水平,但整体来说可能会相对温和。综合来看,美国短端名义利率下行空间有限,长端利率偏于上行,通胀温和,因此,实际利率的边际下行空间已经不大,甚至还有温和上行的可能。2021年,尽管全球的利率水平仍将处于低位,但实际利率的边际下行空间可能已经有限,这意味着黄金价格仍将处于高位,但由于利率而受到的边际利好会递减。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国