热点栏目

热点栏目观点:

1、目前的美豆库存消费比在历史上仅高于2013/14年度,而2013/14年度时,美豆一度涨至1500美元/蒲式耳附近。若与13/14年度相比,美豆的上涨空间还有很大。目前美豆主力合约高点已触及1200美分/蒲式耳,预计向上仍有空间。今年中国需求较好,既导致了巴西豆库存见底,又大量消耗了美豆库存。低水平的美豆库销比将支撑美豆价格维持高位,甚至继续上涨。

2、产量的增加以及出口的下降将使20/21年度的巴西豆库销比有所上升,但上升幅度不大,仍处于历史低位。在10月市场炒作南美干旱问题,在9月和10月初大面积干旱的情况下,巴西大豆种植的速度是10年来最慢的,引发了人们对收获推迟以及产量的担忧。

3、布宜诺斯艾利斯谷物交易所报告中,预计2020/21年度阿根廷大豆产量为4650万吨。在干旱天气造成复杂情况之前,谷物交易所曾预测2020/21年度阿根廷大豆产量为5500万吨。受拉尼娜的影响,阿根廷产量有可能下调。

4、当前大豆压榨利润已经处于亏损状态,这可能导致油厂购买大豆更为谨慎,至少不会大幅增加后期大豆的进口,对豆粕价格的压力也会得以缓解。

5、由于大豆压榨量较大,而冬季北方更倾向于提前杀猪将猪肉冷冻起来,这会导致生猪对饲料的需求量减少,加上水产养殖逐步进入淡季,一些油厂出现了胀库停机现象。虽然生猪存栏会有季节上的波动,但今年整体来看,生猪存栏还是在恢复的过程中,同时明年仍会继续增加,因此对豆粕的需求不会有大幅的减少。

6、今年生猪存栏量的持续增长带来了饲料消耗量的增加,而目前市场对明年的生猪养殖更为看好,农业农村部预计2021年二季度生猪存栏恢复至往年水平,而目前的生猪存栏预计为正常年份的80%,多出的20%将会拉动豆粕需求的大幅增加,当然还需考虑生猪的出栏体重变化。

7、禽料的需求较为稳定略有增加,且随着气温不断降低,市场禽肉需求不断增多,也会带动禽料的增加,从而带动豆粕的需求。虽然今年水产料有所下降,但今年的水产价格上涨幅度较大,这必将带动明年水产养殖的恢复,同时增加饲料的需求。

总结:拉尼娜现象造成南美干旱,影响南美豆的播种,可能会影响到巴西和阿根廷大豆的产量。据预估,20/21年度巴西和美国大豆的库销比都将处于历史低位,这将支撑美豆价格。而目前国内进口大豆压榨利润处于亏损状态,油脂大跌,将迫使油厂挺粕价。需求方面,21年生猪存栏将继续大幅增加,这将带来豆粕需求的增加。禽料需求稳中略增,明年水产养殖也将在水产价格上涨的带动下恢复,这对豆粕的需求也是利好。在供应端趋紧、需求稳步增长的大环境下,豆粕价格预计仍有上涨空间。

操作建议:

操作上,买入豆粕看涨期权。

重要监测点:

1)南美天气情况;

2)美国农业部报告;

3)国内库存情况。

风险提示:

1)美国农业部上调大豆产量和库存;

2)欧美疫情带来的系统性风险。

一、供给方面

1.美豆库存偏紧

在美豆库存偏紧利好下,美豆已经逼近1200美分/蒲式耳。根据美国农业部11月报告显示,USDA预估2019/20年度美国大豆收获面积8230万英亩(上月预估8230万英亩,上一年度7490万英亩),预估美豆单产50.7蒲式耳/英亩(上月预估51.9蒲式耳/英亩,前一年度47.4蒲式耳/英亩);产量41.7亿蒲(上月预估42.68亿蒲,前一年度35.52亿蒲);出口22亿蒲(上月预估22亿蒲,前一年度16.76亿蒲);压榨21.8亿蒲(上月预估21.8亿蒲、前一年度21.65亿蒲);期末库存1.9亿蒲(上月预估2.9亿蒲,前一年度5.23亿蒲)。从上面数据可以看出,虽然USDA将美豆出口及压榨均维持上月预估不变,但美豆单产降至每英亩50.7蒲式耳,较上月下调1.2蒲式耳;大豆产量预计降至41.7亿蒲式耳,较上月下调9800万蒲式耳。正是由于美豆产量在单产调降大于预期情况下出现大幅下调,从而令新季结转库存出现超出预期的调降,目前预计大豆期末结转库存为1.90亿蒲式耳,较上月减少1亿蒲式耳。据估算,美豆2020/21年度库存消费比下调至4.2%,比上月预估的6.43%下调2.23个百分点,而19/20年度的库消比高达13.24%。目前的美豆库存消费比在历史上仅高于2013/14年度,而2013/14年度时,美豆一度涨至1500美元/蒲式耳附近。若与13/14年度相比,美豆的上涨空间还有很大。目前美豆主力合约高点已触及1200美分/蒲式耳,预计向上仍有空间。

表:美豆期末库存、库消比及美豆波动区间

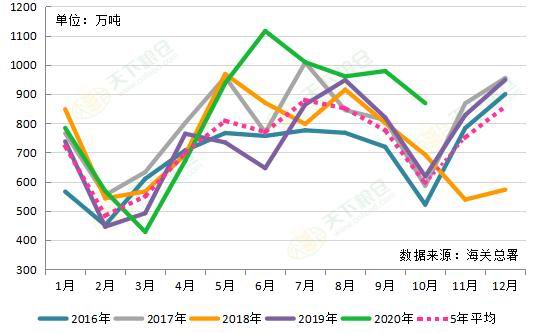

美豆产量增加但是库存下降,是受益于巴西豆库存见底中国转向美国进口。2019/20年度美国对中国累计销售1627万吨大豆,上一年度同期美国对中国累计销售1337万吨,本年度美国对中国销售大豆同比增加21.69%。截至11月12日,20/21年度美国对中国累计销售了1605万吨的大豆,相比去年增加298.26%。而在今年1月至9月,巴西对华出口的大豆则达到5700万吨,巴西出口创纪录数量的大豆后,面临国内大豆短缺,巴西政府10月宣布,将暂停对南方共同市场以外的玉米和大豆征收进口征税,从美国增加进口大豆弥补巴西国内缺口的概率大。据海关总署统计:10月份中国大豆进口量为868.8万吨,较9月进口量978.98下降110.18万吨,环比降11.25%;较去年同期的618.11增250.69万吨,同比增40.55%;2020年1-10月共累计进口大豆8321.7万吨,同比增17.72%。今年中国需求较好,既导致了巴西豆库存见底,又大量消耗了美豆库存。低水平的美豆库销比将支撑美豆价格维持高位,甚至继续上涨。

图:中国进口大豆(月度)

数据来源:天下粮仓,华联期货

2.巴西大豆售罄,下年高产预期或受天气因素下调

截至目前,雷亚尔兑美元汇率全年已累计下跌41.8%,导致巴西大豆在国际市场的价格竞争优势明显。在利好价格和国内价格需求大增的背景下,巴西大豆库存已接近于0。截止10月31日,2020/21年度预产大豆已经预售60%,相比上一年度增长20%。在今年前10个月,巴西出口了81.4百万吨大豆,年度相比增长24%,其中73%由中国购买。随着巴西豆售罄,明年一季度前中国只能转向美豆进口大豆,美豆的垄断性更强化了它在这个阶段的定价权。

图:2020年雷亚尔贬值超40%

数据来源:文华财经,华联期货

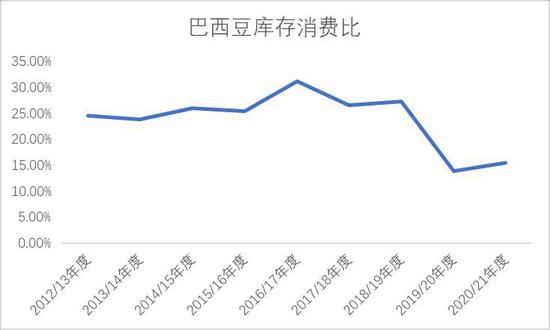

11月USDA报告预估20/21年度巴西豆期末库存在2060万吨,库存消费比为15.47%,是近十年来的低位,远低于18/19年度的27.36%。11月USDA报告中预计2020/2021年度巴西大豆产量继续大幅增加,预估产量为1.33亿吨,出口预估为8500万吨,较上一年度下降9.09%。产量的增加以及出口的下降将使20/21年度的巴西豆库销比有所上升,但上升幅度不大,仍处于历史低位。

图:巴西大豆库存消费比

数据来源:文华财经,华联期货

目前市场上对巴西大豆单位产量预估为3.53吨/公顷,年度相比上涨4.2%,而面积预计增3.5%,达到38.25百万公顷。在10月市场炒作南美干旱问题,在9月和10月初大面积干旱的情况下,巴西大豆种植的速度是10年来最慢的,引发了人们对收获推迟的担忧。

截至11月12日,巴西大豆种植户已经种植了预计总种植面积的70%,而上周和去年同期分别为56%和69%。但是11月干旱问题卷土重来,AgRural机构表示,在马托格罗索州、巴拉那州、南大德州和圣保罗的部分地区引发了大豆种植的担忧。报告称,由于降雨量不足,三个大豆主产州的土壤湿度仍然低于平均水平。截至11月12日,土壤水分缺乏可能导致30多万公顷的大豆被重新种植,特别是在马托格罗索州。

3.受拉尼娜的影响,阿根廷产量有可能下调

阿根廷是世界第三号大豆出口国,也是头号豆粕和豆油出口国,去年中国占到阿根廷大豆出口量1020万吨的88%。2021年中储粮集团采购的阿根廷大豆数量将提高到400万吨,高于今年预计的采购量300万吨。

拉尼娜现象概率高,南美减产预期,尤其阿根廷,南美天气很重要。拉尼娜对阿根廷整体降雨影响很大,其中对圣达菲和恩特雷里奥斯两州影响最大,其干旱概率在拉尼娜中达到60%,较非拉尼娜的干旱概率高出10%。布宜诺斯艾利斯谷物交易所报告中,预计阿根廷农民将在2020/21年种植1720万公顷的大豆(4240万英亩),大豆产量为4650万吨。在干旱天气造成复杂情况之前,谷物交易所曾预测,阿根廷将在2020/21年度种植1900万公顷大豆(4690万英亩),产量为5500万吨。

图:拉尼娜发生概率大

数据来源:华联期货

4.进口大豆盘面榨利亏损,油厂后期买豆节奏或放缓

整体来看,当前国内大豆供给偏宽松。根据天下粮仓数据,11月份进口大豆预报到港133船914.9万吨,12月大豆到港预估910万吨,1月份预估800万吨,2月份初步预估630万吨,3月份初步预估650万吨。但12-3月份还较远,变数还较大。截止11月20日,美湾大豆11月完税价3897元/吨,巴西大豆11月完税价4066元/吨,美湾大豆11月船期盘面毛榨利125元/吨,巴西大豆11月船期盘面毛榨利-44元/吨,不过扣除150元/吨加工费后,盘面毛利处于亏损状态。造成进口大豆压榨利润如此低迷的主要原因是大豆到港量较大造成我国大豆和豆粕累库存,拖累榨利下行。当前压榨利润已经处于亏损状态,这可能导致油厂购买大豆更为谨慎,至少不会大幅增加后期大豆的进口,对豆粕价格的压力也会得以缓解。

图:11月20日进口大豆盘面榨利

数据来源:天下粮仓,华联期货

5.压榨量大&季节性波动,国内豆粕库存回升

伴随着下半年大豆进口激增,国内油厂大豆压榨量同样大幅增加。2019/2020大豆压榨年度(始于2019年10月1日),全国大豆压榨量为9178万吨,较2018/2019年度的8508万吨增加669万吨,增幅为7.86%。2020/2021大豆压榨年度(始于2020年10月1日),全国大豆压榨量为1455万吨,较2019/2020年度的1194万吨增加261万吨,增幅为21.88%。

因出货量下降明显,上周油厂豆粕库存继续增加,截止11月20日当周,国内沿海主要地区油厂豆粕总库存量100.24万吨,较上周的87.03万吨增加13.21万吨,增幅在15.18%,较去年同期37.13万吨增加169.97%。由于大豆压榨量较大,而冬季北方更倾向于提前杀猪将猪肉冷冻起来,这会导致生猪对饲料的需求量减少,加上水产养殖逐步进入淡季,一些油厂出现了胀库停机现象。虽然生猪存栏会有季节上的波动,但今年整体来看,生猪存栏还是在恢复的过程中,同时明年仍会继续增加,因此对豆粕的需求不会有大幅的减少。

图:全国沿海油厂豆粕库存走势

数据来源:Mysteel,华联期货

二、需求分析

1.生猪养殖恢复性增长,明年对豆粕的需求拉动作用较大

在国家扶持政策和高利润驱动下,今年生猪存栏数据大幅改善。截止至11月20日当周,全国生猪平均价格指数为29.59元/公斤,较去年同期的32.80元/公斤下跌了3.21元/公斤,跌幅为9.80%。全国生猪外购仔猪头均利润为1418.47元/头,较去年同期1039.30元/头的盈利水平增加了379.17元/头,增幅为36.50%,养殖利润较好。农业部数据显示,10月份全国能繁母猪存栏3950万头,连续13个月增长,比去年同期增长32%;全国生猪存栏3.87亿头,连续9个月增长,比去年同期增长27%,饲料需求依然旺盛。据中国饲料工业协会显示,2020年9月饲料总产量2440万吨,环比增长6.2%,同比增长18.1%。其中9月猪饲料产量861万吨,环比增长14.8%,同比增长53.7%,连续4个月同比增长。今年生猪存栏量的持续增长带来了饲料消耗量的增加,而目前市场对明年的生猪养殖更为看好,农业农村部预计2021年二季度生猪存栏恢复至往年水平,而目前的生猪存栏预计为正常年份的80%,多出的20%将会拉动豆粕需求的大幅增加,当然还需考虑生猪的出栏体重变化。

图:国内生猪存栏数据(单位:万头)

数据来源:农业部,华联期货

2.禽料需求稳中有增,水产料明年或将增加

禽料的需求较为稳定略有增加,且随着气温不断降低,市场禽肉需求不断增多,也会带动禽料的增加,从而带动豆粕的需求。不过肉禽因养殖效益不佳、需求疲软牵制下补栏意愿薄弱,加上鸡蛋价格弱势运行,也打压养殖户的补栏意愿,存栏下滑牵制了后期饲料需求。截止11月20日当周,蛋鸡养殖利润为-8.88元/只,较去年同期的57.56减少了66.44元/只,减幅为115.43%。

据中国饲料工业协会显示,1-10月蛋禽饲料产量2865万吨,同比增长13.8%;肉禽饲料产量7764万吨,同比增长14.5%。1-10月水产饲料产量1915万吨,同比下降4.8%。1-10月反刍动物饲料产量1-12万吨,同比增长13.8%。虽然今年水产料有所下降,但今年的水产价格上涨幅度较大,这必将带动明年水产养殖的恢复,同时增加饲料的需求。

图:饲料企业饲料产量

数据来源:华联期货

华联期货1队

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国