炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

新能源车行业“大风已至”?2021年如何捕捉后市机会,五大券商齐发声!

来源:金融1号院

原创 果小桃

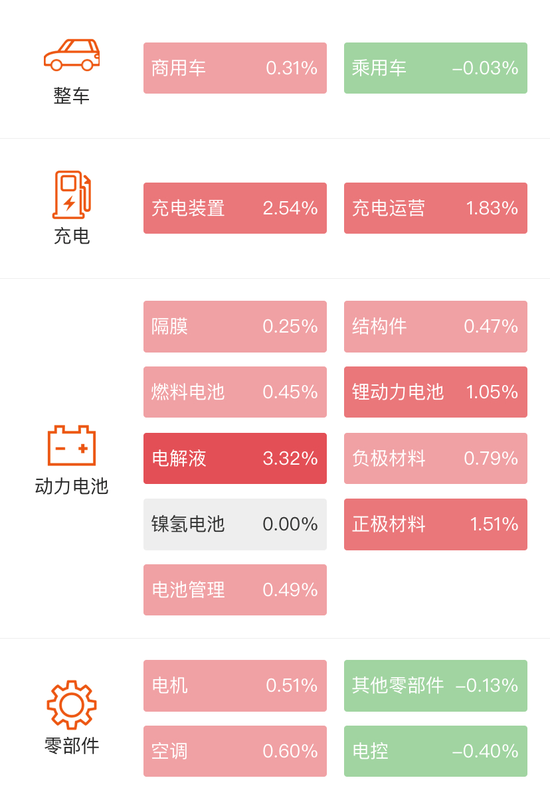

今日,新能源汽车板块普涨。

具体来看,电解液相关个股平均涨幅3.32%、充电装置相关个股平均涨幅2.54%、充电运营相关个股平均涨幅1.83%,正极材料、锂动力电池、电机等板块也有一定程度的上涨。

数据来源:东方财富Choice

个股市值更是一夜飙升,美东时间11月23日,理想、小鹏 、蔚来这新能源汽车“三兄弟”股价大幅上涨,涨幅分别达到14.48%、33.92%、12.45%,当日收盘对应市值分别为364.98亿美元、501.04亿美元、752.87亿美元。

与此同时,新能源汽车也进入技术创新与模式创新收获期。数据显示,三季度以来造车新势力交付量接连创历史新高,其中10月蔚来交付5055辆,首次突破5000辆创月度新高,根据11月18日三季报电话会披露,四季度有望达1.65-1.7万辆,12月将上市宁德时代配套100kWh的CTP电池产品,2021年1月有望达月产能7500辆。

对此,多家机构高喊行业将迎产业变迁。

新能源汽车2021年度策略“揭幕”

中金公司电力设备和新能源行业分析师曾韬认为:新能源车板块业绩存超预期空间,有望迎来“跨年行情”。

曾韬重点看好新能源汽车板块,认为尤其是2020年-2021年可能会有一波跨年行情。核心逻辑有市场对于未来销量的上调,以及短期内的供需错配带来盈利反转。

对应到产业上,三季度以来,电解液价格明显上涨,说明产业的有效供给饱和,需求却快速提升。预期燃油车和电动车的平价时点也会提前。

对应到电池产业。预计头部企业会在2021年实现铁锂电池的大规模供应,以及成本的快速下降。里程450-500公里的车型将是未来主流车型,而磷酸铁锂电池有很好的性价比和性能优势,会快速放量。

中金公司认为,明年新能源汽车投资的两大主线分别是:一是跟随“碳中和”目标,具备高竞争力、长期增长潜力的龙头公司,将受益于业绩上升、估值快速消化,双重推动企业市值增长。二是,电动车的推广,也会推动硫酸铁锂电池的景气度提升。整车商也会在一线供应商外,培养二线供应商,带动二线优质企业增长。

新能源车板块2021年的平均估值预计在40-50倍,随着行业未来3-5年的高速增长消化估值、新能源车销量的极大增长,业绩有超预期的空间,2021年重点推荐新能源汽车板块。

国海证券认为,中长期(5~10 年)来看,新能源汽车正值产业变迁、龙头崛起的黄金十年。新能源汽车替代传统燃油车趋势不可逆转,从传统机械硬件定义汽车转向软件定义汽车,电动车是未来汽车智能化、网联化的重要载体,其意义重大。

汽车产业变迁将伴随产业链的价值转移,重视前段研发设计、技术升级与后端软件溢价,新能源汽车行业目前处于百花齐放电动化 3.0 时代,全球供应链细分龙头迎来中长期 α 投资机会。

而从短期(1~2 年)来看,全球共振、供需两旺,估值预计扩张。就二级市场而言,国海证券认为,2020年第一季度行业处于估值扩张时段、2020年第三季度估值消化(横盘震荡整理)、2020年第四季度和2021年估值将切换并维持在高位。

国信证券认为,就行业中短期销量增长趋势而言,四季度仍有望保持较好的增长状态,而明年上半年由于低基数,增速将有一个跳升的过程。

就长期而言,国内乘用车市场远未到达销量天花板,经历 2018 年以来长达两年的持续调整之后,大概率将迎来新一轮的持续稳健增长阶段。鉴于行业目前景气度较高、基本面扎实,且中短期增长趋势可见性强,港股主要品种股价将继续获得强有力的支撑与推动。具体标的方面继续建议重点关注长城汽车、比亚迪股份、吉利汽车、广汽集团。

华泰证券研究所策略组负责人张馨元(金麒麟分析师)表示,基于经济长、中、短周期的位置判断和A股盈利、估值、供需的预测, 2021年A股仍在“牛背”上。沿自上而下主线“全球再通胀和制造业投资周期回升”,配置建议是交易“再通胀”,以大宗为盾,以制造为矛。

“盾”关注海外定价权较高、与制造业投资相关性最高的工业金属、小金属;“矛”关注中下游设备零部件的“制造新生”,机械、电新、汽车等行业顺疫情、顺经济、顺政策、顺技术,重点寻找符合工业自动化、绿色化、互联化方向的隐形冠军;另外关注计算机,企业增加资本开支的两大方向为自动化和数字化。

华泰证券刘千琳(金麒麟分析师)团队认为,随着新能源汽车产品力的提升以及政策的持续支持,新能源乘用车销量有望在2021-2025年实现较快的增长,主要原因有以特斯拉以及国产造车新势力造车企业推出了智能化程度强、用户体验好的新能源车产品。2021年,为大众MEB和特斯拉ModelY国产化元年,国内优质的汽车零配件供应商将显著受益。

广发证券认为,政策支持下车电分离兴起,预计至2021年传统车企将加快投放换电车型,撬动公共服务领域电动化,未来三年有望替代100万辆。近期CTP、磷酸铁锂等电池技术创新与车电分离等商业模式创新逐步落地,将推动新能源汽车盈利与规模同步上升。

锂电化迎大风口?

从具体角度来看,多家券商等机构也火速进行了分析与解读。

例如锂电化大风口:

天风证券认为,全球电动自行车90%的市场在中国,中国电动自行车发展现已进入“铅改锂存量替换”新阶段。

如何看市场空间?受超标车型存量替换+共享电单车+快递、外卖的需求驱动,中国电动两轮车市场销量有望赢来高增。预计中国电动两轮车(包括新国标车和电动摩托车)销量将在2023年达到峰值6384万辆,复合增速16%。

天风证券认为,新国标将加速两轮车锂电化。锂电池和铅酸电池对比优越性表现在轻量化、能量密度高、使用期间长。锂电池成本持续下降,2017年铅酸电池的采购价格约500元/kwh,锂电池约1600元/kwh,2019年铅酸电池采购价格约400元/kwh,锂电池降至700元/kwh,经济性效应初现。从全生命周期看,铅酸更换周期约2年,锂电约4年,当同款车型锂电版和铅酸版差价在300元以内(铅酸更换价)时,锂电版经济性高于铅酸版。

机构预计,2024年锂电两轮车销量达2946万辆,锂电池需求34.6GWh,市场空间185亿,复合增速38%。

目前,中国两轮车锂电池TOP3企业分别为星恒电源(41%)、天能电池(10%)、博力威(8%)。对于未来竞争格局的变化,天风证券认为,当前竞争格局有望重塑,未来看点在星恒与消费&EV电池龙头企业争夺市场份额。以往锂电池在两轮车渗透率较低(10%左右),优质锂电企业并未大规模进入,随着行业放量,锂电龙头企业如ATL、CATL、亿纬锂能等纷纷进入两轮车领域,未来竞争会愈加激烈。此外现阶段技术路线存在差异,星恒(方形锰酸锂)、天能(三元圆柱)、ATL(软包LFP)、CATL(圆柱LFP)、亿纬锂能(圆柱LFP),预计后续LFP或称为主流技术路线。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国