热点栏目

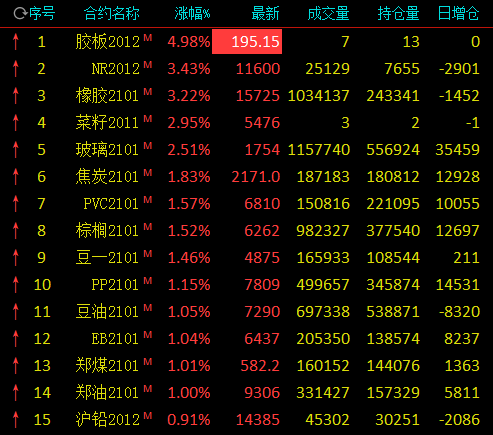

热点栏目10月27日,国内期市收盘涨跌互现,20号胶、橡胶涨逾3%,能化品分化,PVC、PP涨逾1%,短纤跌逾2%,乙二醇、燃油、原油跌近2%;黑色系飘红,玻璃涨逾2%,焦炭涨近2%;油脂走升,棕榈油、豆油涨逾1%,其他农产品中,苹果跌逾2%。

泰国原料大涨,双胶再创新高

短期市场受到的天气因素影响仍然存在,比如海南与东南亚部分产区在经历了17号台风带来的强降水影响后又迎来了台风“莫拉菲”,未来预计向东南亚移动。可以说海南及东南亚产区未来一段时间天气形势严峻,虽然割胶意愿旺盛,但割胶时长很难充分提升。泰国原料端,目前胶水报价已从节前50泰铢/公斤左右升至65泰铢/公斤。市场对于原料价格抬升、全乳胶原料偏少的预期仍然存在。

方正中期分析指出,国内天胶供应较为偏紧,特别是符合上期所RU品种交割标准的资源更紧张,这是造成近来沪胶放量冲高的重要原因。而且,受天气及季节性影响,这种情况近期难以改变。此外,年底前橡胶消费形势较乐观,不仅汽车生产将迎来年内高峰期,而且国外新冠疫情的传播使得防护用品需求持续旺盛,这些因素对胶价也会产生支持。不过,宏观面存在不确定性因素,疫情可能再次爆发以及美国大选对经济刺激政策出台的影响都可能会对包括橡胶在内的大宗商品走势造成冲击。长期看,沪胶在16000元附近可能存在重要阻力,多单可适当逢高减持。

玻璃上涨近2% 库存延续去化

随着天气转冷,北方市场赶工潮如期而至,其企业产销好转,库存下降明显,华北沙河地区企业库存低位,当地主流贸易商备货不多,目前社会库存小幅消减,企业近期仍有计划上调。华中湖北地区整体交投向好,企业库存延续去化,另企业计划于28号召开华中地区协商会议,预意推涨护市。(来源:文华财经)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国