炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:小基快跑

不想买到十倍股的散户,不是好股民。

稳定增长、高ROE、高毛利、现金流充裕、高研发投入、高专利产出……东吴证券在120只十倍牛股身上,发现了这些标签。

详见《从120只十倍股身上,我发现一些规律…》

作为专业的机构投资者,基金经理重仓的十倍股又有什么特别之处呢?

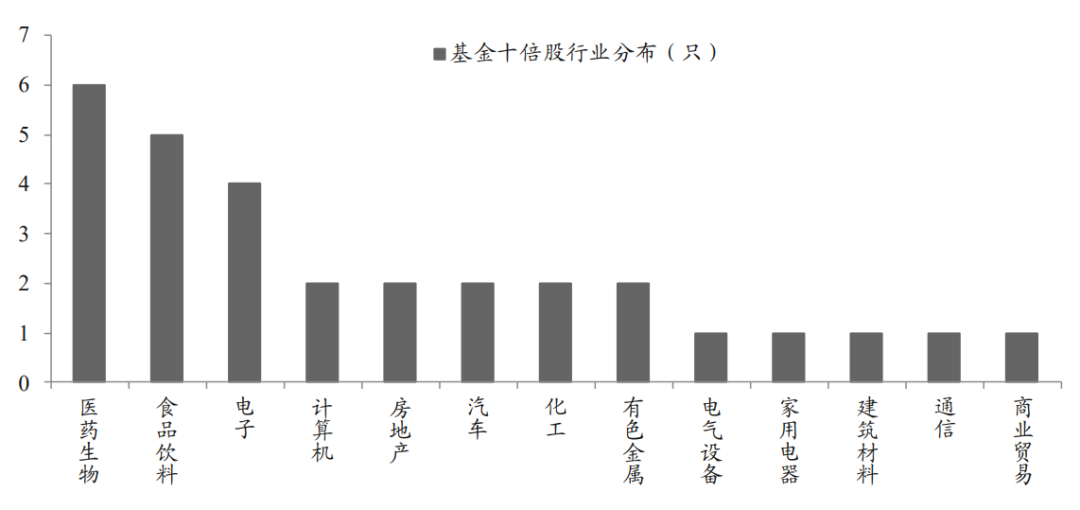

东吴证券在最新的研报中,筛选出了2003-2020年期间30只被公募基金长期重仓的十倍股。主要分布于生物医药、食品饮料、电子三个行业。

数据来源:Wind,东吴证券研究所

注:统计区间、统计方法:

1、文中所指的“十倍股”

从“上市一年后最大涨幅”和“上市一年至今累计涨幅”两个维度筛选。

由于2000年之前市场成熟度有限,选择总时间区间为2000/1/1-2020/6/30(针对2000年前已上市股票,起始日期选为2000/1/1,下同)。

按照第一标准“上市一年后最大涨幅”,A股涌现出637只涨幅超十倍个股,占全部A股17.7%。

第二标准“上市一年至今累计涨幅”,即从上市后到2020/6/30仍创十倍涨幅的个股,共计176只,占全部A股4.9%。

将上述两个标准各取涨幅居前5%的个股,选择重合样本构建十倍股股票池。在长周期视角下,A股20年涌现出120只优质十倍牛股。

如无特别说明,以下提到的十倍股,都是以这120只十倍股为样本。

2、文中所指的“基金十倍股”

汇总主动管理型公募基金(普通股票型 +偏股混合型+灵活配置型)2003年到2020上半年共70个季度基金季报披露的前十大重仓,按持股市值占基金净值比例均值排序,在上文所述的120只十倍股中,取前30只基金重仓十倍股。

从这些十倍股身上,进一步分析了基金经理的选股偏好和交易行为,结论很有意思:

▼

同样是十倍股,

为何它们被基金看上?

1

●

股价表现更好

更高涨幅:基金十倍股自起始日(上市一年后)最大涨幅均值66倍,至今涨幅均值59倍,均优于全部十倍股。

数据来源:Wind,东吴证券研究所

回撤更小:比较基金十倍股和全部十倍股在四轮牛熊市中的涨跌幅发现,基金十倍股在牛市中并不占优,但在熊市中有绝对的安全垫,回撤明显更小。

数据来源:Wind,东吴证券研究所

换手率更低:基金十倍股换手率更低,2000-2019年基金十倍股年均换手率中位数的均值为 1.1%,明显低于全部十倍股和全部A股的1.6%、2.0%。

2

●

公司更加优质

外资更青睐:截至2020/6/30,基金十倍股北上资金持股占流通股比例均值10.8%,明显高于全部十倍股和全部A股的7.3%、2.7%。

数据来源:Wind,东吴证券研究所

质押更少:基金十倍股质押率更小,大股东资金诉求及压力更小。

数据来源:Wind,东吴证券研究所

委托代理人问题更小:基金十倍股管理层薪酬总额更高,但占归母净利润比例更低。

研发投入更多、专利产出更多:2013-2019年基金十倍股、全部十倍股和全部A股研发支出占营收比例中位数的均值分别为4.0% vs 3.3% vs 2.8%。

而大量研发投入伴随的是后期专利产出,2013-2019年基金十倍股平均新增专利数量均值为137个,远高于全部十倍股和全部A股的61、18个。

数据来源:Wind,东吴证券研究所

3

●

业绩更加优异

业绩增速更高:基金十倍股从起始日(上市后一年)至2019年归母净利润年化复合增速的中位数为27.1%,明显高于全部十倍股和全部A股的23.1%、9.3%。

ROE更高:基金十倍股从起始日(上市后一年)至2019年ROE中位数为17.0%,明显高于全部十倍股和全部A股的12.8%、6.6%。

数据来源:Wind,东吴证券研究所

持有期普遍较短,

基金错失十倍股一半涨幅

虽然基金十倍股非常优秀,为公募基金贡献了可观的绝对收益,但公募基金也错失了十倍股大部分涨幅。

根据东吴证券的测算,基金持有十倍股总收益均值2440%,占十倍股自起始日以来最大涨幅均值的46%。

1

●

持有期较短

全部十倍股创十倍股价用时均值100个月,即8年左右。

但基金十倍股加权持股周期仅4.1个季度,也就是刚过一年。在30只基金十倍股中,加权持仓周期超过5个季度的,仅5只股票。

十倍股的成长也不是一帆风顺的,期间也会遇到波动、回撤。

而短期排名对于基金销售至关重要,因此基金经理常以季度为周期进行组合调整,这从根本上限制了基金持仓时间。面对十倍股公司基本面或股价短期波动时,难以坚定持有。

没有短期排名的压力,这一点对于个人投资者来说,反而是优势。对于优秀的股票能克服短期扰动,长期持有,最大程度享受公司业绩增长带来的长期收益。

2

●

右侧买入、左侧离场

对于十倍股的行情,基金没有从鱼头吃到鱼尾,还有个重要的原因是,基金经理需要观察业绩/股价向上趋势明确后才开始介入。在预期业绩将走弱时果断离场,也就是“买在右侧,卖在左侧”。

数据显示,基金经理观测到十倍股业绩持续改善4.3个季度、且股价上行 2.6个季度、业绩与股价双重印证后,集中建仓买入;

在业绩高点前3.6个季度卖出,由于集中卖出,0.8个季度后就出现股价阶段性高点。

从买卖时点看,基金在参与十倍股行情时普遍谨慎,这样一方面降低净值回撤风险,但代价是损失了部分收益。

十倍股基金

不过,还是有一些基金,通过优秀的择股能力和长期坚持,分享了重仓十倍股收益,获得了优异的业绩。

从30只基金十倍股中,东吴证券筛选出了各自持仓时间最久的基金,共25只。

从业绩表现看,25只十倍股基金成立至今年化收益率均值18.7%,远远好于同类,也大幅跑赢了市场。

数据来源:Wind,东吴证券研究所

融通行业景气(161606)就是这25只基金之一。

注:数据来源:银河证券(业绩比较基准与指数来源于Wind),统计区间2004/4/29-2020/09/30,融通行业景气A成立以来同期基准为224.71%。2004年4月29日至2005年10月13日基金经理是黄盛;2005年10月13日2007年6月24日基金经理是冯宇辉;2007年6月25日至2008年3月31日基金经理是冯宇辉、邹曦;2008年4月1日至2012年1月11日基金经理是邹曦;2012年1月12日至2012年1月19日基金经理是严菲、邹曦;2012年1月20日至2012年7月2日基金经理是严菲;2012年7月3日至2015年6月19日基金经理是邹曦、严菲;2015年6月20日至今基金经理是邹曦。

短中长期的业绩都非常优异。

数据及排名来源:银河证券(业绩比较基准来源于Wind),截至2020/9/30;同类基金为:2.1.3 混合基金-偏股基金-普通偏股型基金(A类);基金星(金麒麟分析师)级评价数据来源:银河证券、海通证券、晨星截止日期为2020年9月30日,招商证券截止日期2020年7月24日。融通行业景气2015年-2019年的业绩分别为46.86%、-18.29%、9.07%、-13.83%、87.20 %,同期业绩比较基准分别为7.26%、-8.02%、13.73%、-16.93%、25.07 %。

融通行业景气的掌舵人是十九年公募老将邹曦。

邹曦

中国人民银行研究生部金融学硕士,19年基金从业经历,13年基金经理投资管理经历。

2001年2月加入融通基金,曾任行业研究员、基金经理、研究部总经理、权益投资部总经理。

现任公司公司副总经理兼权益投资总监、融通行业景气证券投资基金等基金的基金经理。

坚持抓行业龙头、长期持股是邹曦获得优异业绩的关键。

我们统计了一份邹曦管理融通行业景气以来持有期数最长的重仓股,持有期数排名前十的重仓股,平均持有期数在11个季度以上。

其中我们也看到了好几只十倍股。

数据来源:融通行业景气基金定期报告

截止日期:2020年6月30日

仅代表报告期末持仓情况,不代表目前持仓情况。个股历史走势并不代表未来业绩。

找寻十倍股,需要扎实的投资知识、丰富的经验、良好的心理素质,有时还要加上运气。

巴菲特成为全球价值投资者的楷模,A股同样不乏优秀基金经理,找十倍股这事儿,或许可以交给对的人。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国