来源:债券人

原标题:【光大固收】 量价齐升,四季度增速有不少不确定性——2020年三季度经济数据点评兼债市观点

摘要

◆事件

1)初步核算,三季度实际GDP同比增长4.9%(环比增长2.7%);2)9月份规模以上工业增加值同比增长6.9%,增速比8月份加快1.3个百分点,环比增长1.18%;3)1-9月全国固定资产投资同比增长0.8%,而1-8月为下降0.3%,年内累计值同比增速首次转正;

4)9月社会消费品零售总额同比增长3.3%,比8月提升2.8个百分点;环比增长2.25%。前三季度社会消费品零售总额27.3万亿元,同比下降7.2%。

◆点评

国民经济:三季度经济量价齐升,预计四季度经济增长的高度尚有不少不确定性。三季度实际GDP增速达到了4.9%,累计增速也从二季度的-1.6%提升为0.7%,年度内累计增速实现转正。本季名义增速则达到了5.54%,高于实际GDP增速,说明价格因素也在改善。目前社消增速离疫情前仍有一定的差距,居民可支配收入增速恢复情况一般,制造业投资累计增速仍处于负值区间,增速9月也有所降低,四季度当季GDP增速能够达到的高度有较多不确定性,很大概率难以恢复到疫情前水平。

工业生产:同比环比增速均进一步提升,制造业生产恢复有所加快。9月规模以上工业增加值同比实际增长6.9%,增速较8月份加快1.3个百分点;环比增长1.18%,比8月上升0.16个百分点。制造业生产增速加快,与近几个月出口增速连续超预期相互佐证。目前单月6.9%的增速已经处于很高的水平,因此后续继续提升的空间可能相对有限。

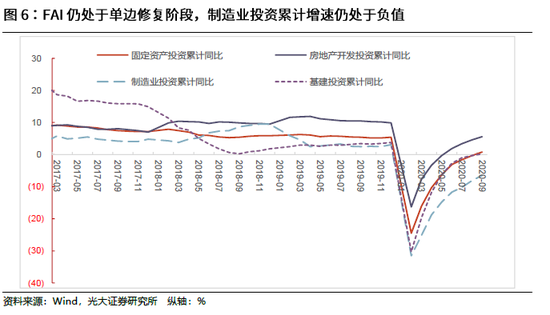

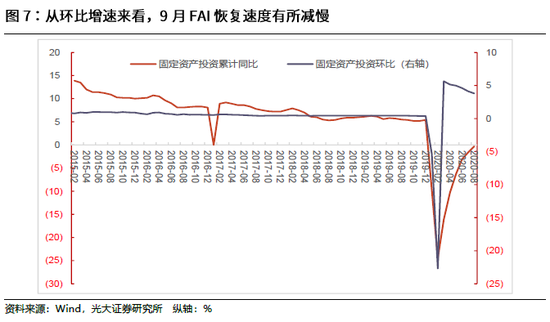

固定资产投资:继续处于单边恢复阶段,但速度有所减缓,制造业投资增速有所减缓。1-9月,全国固定资产投资同比增长0.8%,年内累计值同比增速首次转正。从同比增速提升情况和环比速度看,FAI恢复的速度在放缓。目前制造业投资累计增速仍处于负值区间,当月增速有所减缓,是经济恢复的不确定性项。

社会消费:增速提升较高,对汽车消费依赖降低。9月社会消费品零售总额同比增长3.3%,比8月提升2.8个百分点;环比增速为2.25%,增速连创年底新高。消费仍处在恢复通道中,且恢复速度有所加快。9月汽车消费增速降至11.2%,社消增速提高,消费恢复对汽车的依赖降低。

◆债市观点

近期10Y国债收益率处于波动向上态势(10月14日至今已经升至3.2%以上),期限利差则处于较低水平(9月以来平均为51bp)。考虑到疫情出现以来公开市场操作利率已经下调30bp,目前10Y国债收益率已经超过去年最高水平。后续基本面恢复的高度相对确定,相应制约收益率的高度;而货币政策更加强调“合理”,逐步向中性回归,亦将决定收益率的底部,“上有顶下有底”的格局并不容易改变。

◆风险提示

目前境外疫情蔓延加快,输入压力加大;美国大选临近,摩擦不断;经济处在复苏进程中,但仍有一定的不确定性。

事件

2020年10月19日国家统计局公布2020年三季度及9月经济数据:

1)初步核算,三季度实际GDP同比增长4.9%(环比增长2.7%)。

2)9月份规模以上工业增加值同比增长6.9%,增速比8月份加快1.3个百分点,环比增长1.18%。

3)1-9月全国固定资产投资同比增长0.8%,而1-8月为下降0.3%,年内累计值同比增速首次转正;制造业投资下降6.5%,降幅收窄1.2个百分点;基础设施投资增长0.2%,1-8月为下降0.3%,累计增速年内首次转正;房地产开发投资同比增长5.6%,增速比1-8月份提升1个百分点。

4)9月社会消费品零售总额同比增长3.3%,比8月提升2.8个百分点;环比增长2.25%。前三季度社会消费品零售总额27.3万亿元,同比下降7.2%。

点评

国民经济:三季度经济量价齐升,预计四季度经济增长的高度尚有不少不确定性

初步核算,三季度实际GDP同比增长4.9%(环比增长2.7%)。一季度经济增长在疫情冲下被砸下深坑后,二季度GDP快速反弹至3.2%(2季度环比增速为11.5%),预计经济已触底反弹。

三季度则是经济快速恢复阶段,三季度实际GDP增速达到了4.9%,累计增速也从二季度的-1.6%提升为0.7%,年度内累计增速实现转正。三季度各月,出口增速平均增速在10%,从历史表现来看,表现优异,且持续超过市场预期;工业增加值当月增速分别为4.8%、5.6%、6.9%,同比增速逐月递增;固定资产投资累计增速分别为-1.6%、-0.3%和0.8%,截止到9月末,FAI已经转正;社会消费当月增速分别为-1.1%、0.5%和3.3%,8月增速转正后,9月增速继续提升。

另外,二季度名义GDP增速为3.1%,低于实际GDP增速,本季名义增速则达到了5.54%,高于实际GDP增速,说明价格因素也在改善,整体而言,经济进入到一个相对较好的复苏环境。

展望后续,目前经济仍处于快速复苏阶段,财政政策实施效果进一步显现,社融和贷款仍处于较高增速中,出口、生产处于较高水平,投资和消费增速预计也将进一步提升,4季度经济仍将处于快速增长阶段。目前国民经济中,消费的重要性日益凸显,影响经济复苏的高度将更多的由消费决定。但目前来看,社消增速离疫情前仍有一定的差距,而影响消费的决定性因素—居民可支配收入增速恢复情况一般(前三季度名义增长3.9%、实际增长0.6%)。另外,固定资产投资中,占比最高且内生性较强的制造业投资目前累计增速仍处于负值区间,增速9月也有所降低(后文将具体分析)。因此我们认为,四季度当季GDP增速能够达到的高度有较多不确定性,很大概率难以恢复到疫情前水平。从居民收入、消费、制造业投资这几项指标恢复的速度来看,经济要想恢复到疫情前水平,可能要到2021年二季度。

工业生产:同比环比增速均进一步提升,制造业生产恢复有所加快

9月规模以上工业增加值同比实际增长6.9%,增速较8月份加快1.3个百分点;环比增长1.18%,比8月上升0.16个百分点。同比和环比增速均进一步提高,且同比增速明显。另外,1-9月规模以上工业增加值累计同比增长1.2%,8月累计增速年内首次转正后(0.4%),9月累计增速进一步提升,且提高的幅度较大。

分门类来看,9月份采矿业增加值同比增长2.2%,比8月提升了0.6个百分点;电力、热力、燃气及水生产和供应业增加值增长4.5%,增速比8月回落1.3个百分点;制造业增加值增长7.6%,增速比8月加快1.6个百分点,制造业生产增速加快。9月制造业生产加快,与近几个月出口增速连续超预期相互佐证。

展望后续工业生产,1-2月,在疫情冲击下,工业生产出现“深坑”。3月下旬,复工复产逐步推进,工业生产最先修复,表现为环比增速处于较高水平,同比增速则逐月提高。但投资、消费恢复的水平这一阶段相对有限,因此之后工业生产环比改善的空间缩减,表现为6月开始环比增速开始下降,并在7月份降至1%以下。但8月开始,随着其他相关指标复苏水平的提升,环比增速重新升至1%以上,9月增速继续攀高通道中。不过需要注意的是,单月6.9%的增速已经处于很高的水平(与2019年12月持平,2019年以来仅低于2019年3月),因此后续继续提升的空间可能相对有限。

固定资产投资:继续处于单边恢复阶段,但速度有所减缓,制造业投资增速有所减缓

1-9月,全国固定资产投资43.65万亿元,同比增长0.8%,而1-8月为下降0.3%,年内累计值同比增速首次转正。从同比增速提升情况来看,9月提升了1.1个百分点,提升幅度继续减小(提升幅度自3月以来持续下降)。另外,从环比速度看,9月份固定资产投资增长3.37%,比8月下降0.43个百分点,环比改善的速度虽依然较高,但3月以来持续下降,也印证FAI修复的速度在放缓。

分项来看,1-9月工业投资同比下降3.3%,降幅比1-8月份收窄1.2个百分点(前值为收窄2个百分点),工业投资修复速度有所加快;其中制造业投资下降6.5%,降幅比1-8月份收窄1.6个百分点(前值为收窄2.1个百分点)。另外,初步测算,制造业投资当月同比增速已经达到3.0%,比8月下降了近2个百分点,但接近去年全年累计增速水平(3.1%)。整体来看,目前制造业投资累计增速仍处于负值区间,当月有所减缓,是经济恢复的不确定性项。

1-9月房地产开发投资同比增长5.6%,增速比1-8月提高1个百分点(前值为提高1.2个百分点)。6月房地产投资增速转正后,近几个月来持续保持较高速增长,目前累计增速与去年同期相比,尚有一定的距离,但当月增速已经高于去年同期水平(初步测算为12.0%)。

基建投资方面,狭义基建投资1-9月同比增长0.2%,1-8月份为下降0.3%,累计增速同样年度首次转正。二季度以来基建投资明显加快,目前已经增速仍维持在较高水平,下一阶段仍有一定的提升空间。

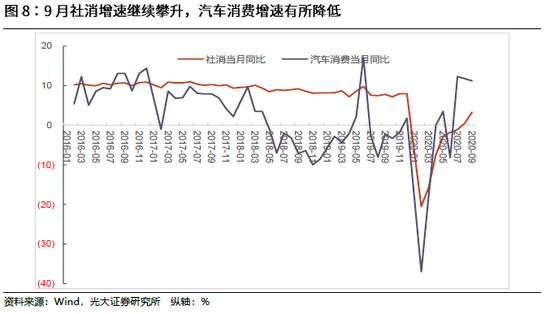

社会消费:增速提升较高,对汽车消费依赖降低

9月份,社会消费品零售总额同比增长3.3%,比8月提升2.8个百分点;扣除汽车以外的消费品零售额增长2.4%。1-9月份,社会消费品零售总额27.3万亿元,同比下降7.2%(降幅比1-8月收窄1.4个百分点)。另外,9月社会消费品零售总额环比增速为2.25%,增速比8月提升1个百分点,增速连创年底新高。整体而言,消费仍处在恢复通道中,且恢复速度有所加快。

一季度居民消费受到疫情明显冲击,但由于消费棘轮效应的存在,下降幅度比生产、投资要小。二季度,消费修复慢于生产,但快于投资,且从3月中下旬以来,中央和地方分别出台一系列包括税收减免、消费补贴等刺激汽车消费等政策,在政策作用下,汽车消费率先反弹,对消费起到了一定支撑作用。7-8月,汽车消费均维持在较高水平(同比分别为12.3%、11.8%),汽车消费一定程度上支撑了社消的修复。而9月汽车消费增速降至11.2%,社消整体增速则提高了2.8个百分点,说明消费恢复对汽车的依赖降低,更多的来自消费整体的趋好。

另外,从消费结构上来看,必选消费的增速从4月份开始出现持续回落,收入增速快速下降效果显现。5月,可选消费整体不错,但6、7、8月有涨有跌表现不一。9月必选消费有所提升,但服装鞋帽针纺织品类、汽车类、石油及制品类等可选消费表现相对较好,支撑9月社消增速继续提升。

债市观点

近期10Y国债收益率处于波动向上态势(10月14日至今已经升至3.2%以上),期限利差则处于较低水平(9月以来平均为51bp)。考虑到疫情出现以来公开市场操作利率已经下调30bp,目前10Y国债收益率已经超过去年最高水平。后续基本面恢复的高度相对确定,相应制约收益率的高度;而货币政策更加强调“合理”,逐步向中性回归,亦将决定收益率的底部,“上有顶下有底”的格局并不容易改变。

风险提示

目前境外疫情蔓延加快,输入压力加大;美国大选临近,摩擦不断;经济处在复苏进程中,但仍有一定的不确定性。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国