炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:新时代固收研究

【新时代固收】社融高增,经济复苏,利率熬顶——固定收益市场周度观察

新时代固收文思佶

证书编号:S0280517090001

核心观点

资金利率与超储率没有成为社融高增长的制约。9月的社融与M2数据继续表现出超预期水平,社融单月新增3.48万亿元,同比多增0.96万亿元,同比增速再提升0.2个百分点至13.5%,也是疫情以来的新高;M2增速回升0.5个百分点至10.9%,再度接近6月的高点。进入下半年后,部分市场观点一度认为边际收紧的银行间流动性会导致社融增速的回落,甚至对经济增速回升略有负面影响。事实上,尽管银行间流动性确有收紧,但主要体现为资金利率向政策利率回归的过程,资金利率进入政策利率附近范围后边不再上行,DR007中枢近期基本稳定在2.1-2.2%区间。所以,商业银行整体负债成本较去年仍是整体下降的,完全可以支持目前的资产业务扩张,即使面对相对更低的超储率,也并没有因此受到明显制约。

政府融资强劲,但企业居民融资仍可支撑资本开支改善。结构上,政府债券单月新增1.01万亿元,占总规模的29.1%,同比多增0.63万亿元,占总多增规模的65.8%,也就是说,9月社融的多增有三分之二由政府融资造就,这种情况容易让人产生对挤出效应的担忧。政府融资是否挤出了企业居民和企业融资?在贷款渠道和债券渠道表现出的数据是不同的,社融口径的人民币贷款继续保持高增,9月同比多增1559万亿元,而企业债券同比少增1019万亿元。整体而言挤出效应并不显著,结构上的差异可能更多由于不同细分市场的利率环境。尽管LPR自4月以来不再下调,但贷款市场平均利率继续维持了下行趋势,预计三季度人民币加权平均贷款利率应会继续降低,只是降幅不如二季度。而企业债券发行规模收缩直接与发行利率的回升强相关,且政府融资主要在债市开展,可能存在结构上的挤出效应。不过,今年政府债券发行基本接近尾声,之后可为企业债券发行留下一定空间。

经济复苏延续,债市仍处于利率熬顶阶段。在社融高增长支持下,国内经济复苏预计还能维持较长时间,直到大部分经济指标恢复至以疫情前标准而言较为正常的区间。在未来几个月,尤其会较为明显地体现在消费与制造业投资增速的进一步回升。在这一过程中,央行仍然没有必要过早地重启大规模宽松操作,只需为银行间市场补充必要的流动性投放。事实上,尽管央行在三季度没有进行降准操作,但仅MLF渠道就投放了5500亿元流动性,基本相当于一次降准。四季度的实际货币政策操作很可能延续这一思路,不做大的调整。因此,四季度的债市应还是一个利率熬顶的阶段,短端风险相对更低,因为资金利率已没有上行空间,长端风险相对更高,上调10年期国债收益率阶段性顶部至3.3%-3.4%区间。

利率债

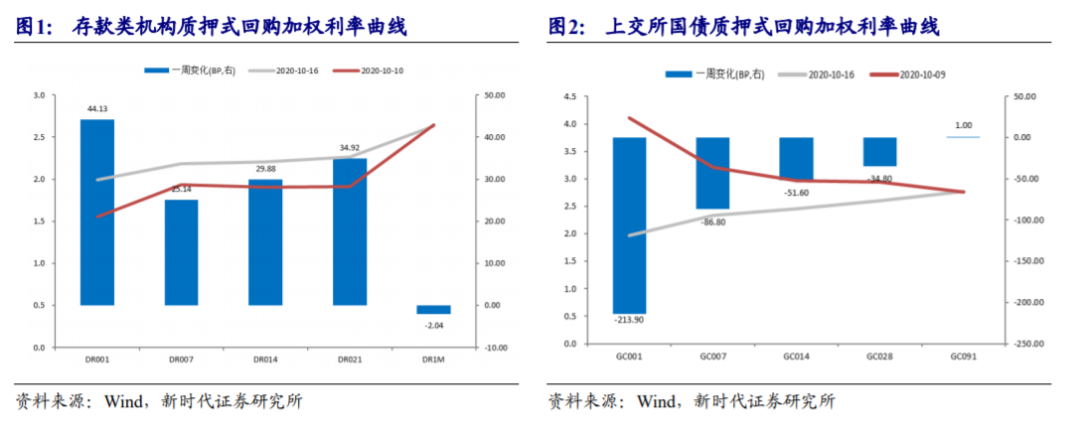

1.1、 流动性观察:流动性合理充裕,资金价格上行

上周(10月12日-10月18日),央行开展500亿元逆回购操作和5000亿元中期借贷便利操作,共1900亿元逆回购到期,全口径下实现3600亿元净投放。自LPR改革以来,央行逐步形成了每月月中开展中期借贷便利(MLF)操作的惯例。此次操作是央行连续第三个月超额续作MLF,包含对10月16日到期的2000亿元MLF续作,增量资金达3000亿元,操作利率维持2.95%不变,可缓解银行负债端压力。银行间资金价格上行,其中,DR001上行44.13BP至1.9965%;DR007上行25.14BP至2.1867%;交易所资金价格下行,其中,隔夜GC001下行213.90BP至1.9740%,GC007下行86.80BP至2.3370%。

1.2、 一级市场发行:净融资额上升,地方债持续发行

上周,一级市场利率债实际发行47只,实际发行规模合计4,518.51亿元;到期债券21只,总偿还量2,493.47亿元,净融资额为2,025.04亿元。

发行品种方面,国债发行5只,募集资金2,613.10亿元;政策性金融债中国开行债发行6只,募集资金501.80亿元,农发行债发行9只,募集资金377.10亿元,进出口债发行5只,募集资金300亿元。地方债江苏、内蒙古、浙江、湖南、安徽、江西、北京、西藏共8省市发行24只,募集资金1,326.51亿元。

1.3、二级市场交易:现券收益率上行,期限利差走阔

上周,国债期货小幅下跌,10年期主力合约全周累计跌幅0.01%;5年期主力合约全周累计跌幅0.03%。国债现券期限收益率整体上行。其中1年期国债收益率下行0.56BP至2.7017%;3年期、5年期、7年期国债收益率上行2.87BP、4.13BP、1.09BP;10年期长端收益率上行3.04BP至3.1898%,10Y-1Y期限利差走阔3.60BP至52.41BP。

国开债期限收益率涨跌互现,1年期国开债收益率下行3.86BP至2.8767%,10年期国开债收益率上行0.23BP至3.7623%。其中,3年期、7年期上行0.53BP、3.05BP、5年期下行0.22BP,10Y-1Y国开债期限利差走阔4.09BP至92.65BP。

信用债

2.1、 一级市场发行与到期:发行量减少,净融资额回落

上周,信用债发行量减少,净融资额回升。上周新发行信用债266只,发行规模共计2334.1亿元,较前一周减少865.36亿元。其中,城投债发行1只,发行规模266.40亿元,占信用债发行总规模的11%。城投债发行规模和占比均有所减少。考虑到期信用债3370.25亿元,信用债净融资额为1036.15亿元,较前一周减少1598.35亿元。

按债券发行种类分类,短期融资券发行规模占信用债发行总规模比例最大,发行929.00亿元,占信用债发行规模的比例为39.80%。

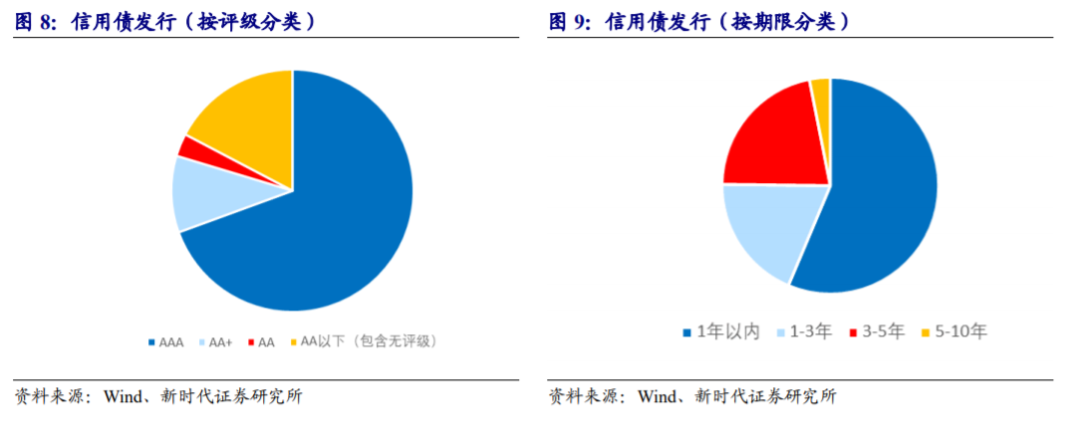

按债券评级分类,上周新发行的债券中,主要以高评级为主。AAA级发行规模为2232.9亿元,占总发行量的69.79%。AA+发行规模为407元,占总发行量的12.72%;AA及AA级以下的信用债分别发行284.86亿元和274.70亿元,占信用债总发行量的比例为8.90%和8.59%。

期限方面,上周发行的信用债主要以1年以内为主。1年以内信用债发行1620.8亿元,占信用债总发行额的69.44%。其次,1-3年和3-5年信用债分别发行238.3亿元和71亿元,分别占信用债总发行额的10.21%和3.04%。

按行业分类,上周金融业发行规模最大,共发行债券32只,发行规模663.00亿元,占信用债总发行额的28.45%。其次,建筑业和综合分别发行75只和53只信用债,发行规模各为354.20亿元和294.20亿元。

2.2、二级市场交易:信用债到期收益率普遍下行,信用利差收窄

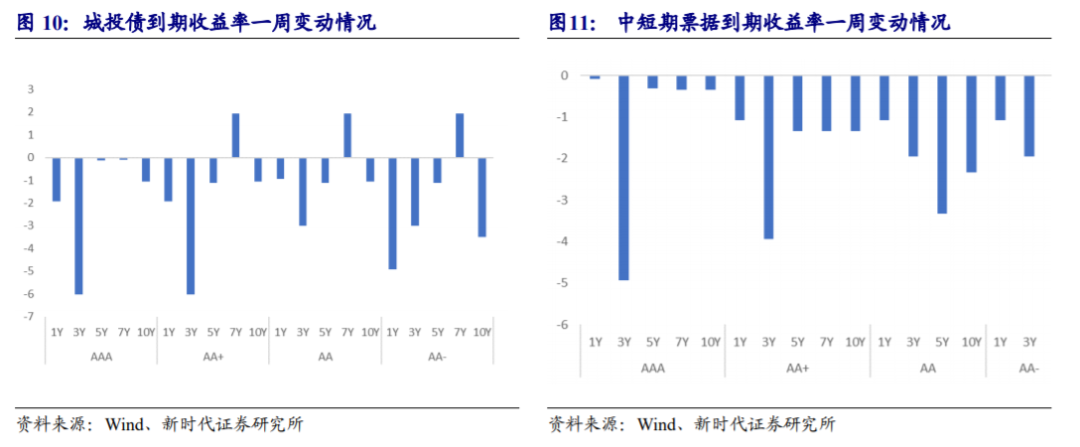

上周,信用债到期收益率普遍下行。城投债方面,除AA+级AA级AA-级7年期城投债到期收益率小幅上行,其他评级其他期限城投债到期收益率全部下行,AAA级AA+级1年期下行幅度最大。中短期票据方面,各评级各期限到期收益率全部下行,AAA级3年期到期收益率下行幅度最大。

上周,信用债信用利差普遍收窄。城投债方面,除AAA级1年期5年期AA+级AA级AA-级7年期信用利差小幅走阔,其他评级其他期限信用利差全部收窄,AAA级3年期信用利差收窄幅度最大。中短期票据方面,除AAA级1年期信用利差小幅走阔,其他评级其他期限信用利差全部收窄。

2.3、 一周信用违约事件回顾

上周,3只信用债违约, 北大方正已于2020年2月19日被北京一中院依法裁定进入重整程序,目前重整工作正在进行中,依据重整相关法律规定,北大方正不得个别清偿,“19方正MTN002”不能按期足额付息;因流动资金紧张,截至2020年10月13日日终,发行人未能按照约定等措足额付息资金,“15中信国安(维权)MTN003”未能按期足额偿付本息,已构成实质性违约;受地产整体环境下行,新冠肺炎疫情等叠加因素的影响,公司现有项目的去化率短期内有所下降,销售预期存在波动,同时由于公司自身债务规模庞大,融资成本高企,债务集中到付等问题使得公司短期流动性出现困难,公司将无法按期完成公司债券“H7泰禾02”本息的兑付。

2.4、 主体评级调整

上周,共有4家企业发生评级变动,1家主体评级被调高,3家主体评级被调低。

债市重要新闻

3.1、债市重要新闻一览

3.2、 债市其它重要新闻公司一览

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国