来源:固收彬法

信用利差偏窄,后续走势怎么看?

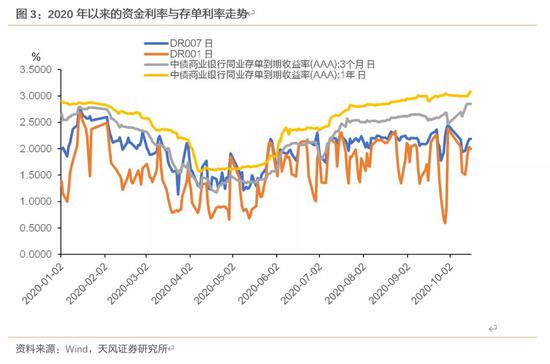

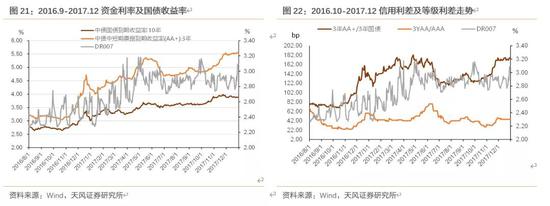

自5月资金面收紧以来,利率持续调整,通常而言在熊市中信用利差往往会伴随着走扩,但在本轮利率调整的过程中,信用利差却并未持续走扩,在7月以来信用利差更是持续收窄,为何?后市怎么看,会进一步压缩还是会有所回调?

1、本轮利率调整当中信用利差如何变化?

今年以来信用债行情可分为以下几个阶段:

(1)1-4月:国内外疫情爆发,央行货币政策大幅放松、流动性环境较为宽松,债市收益率整体大幅下行,但中短端利率走势对资金面更为敏感,与此同时疫情之下信用债供给大幅提升一定程度抑制了信用债收益率的下行,故而在此期间信用利差被动走扩。

(2)5-7月:4月中下旬开始,国内疫情得到控制,社融及各项经济数据复苏超预期,央行货币政策逐步收紧,债市大幅调整,然信用债调整相对滞后,信用利差5-6月被动压缩,至7月信用债继续调整,利差走阔。

(3)8月以来,货币政策保持适度,央行精准引导,加大MLF投放,利率债震荡走弱,信用债表现强于利率,对应信用利差再度显著压缩。

进一步观察信用债等级利差以及期限利差:

(1)1-4月:牛市当中利率大幅下行,高等级信用债直接受益,等级利差反向走阔;而随着利率曲线走向牛陡,期限利差大幅走扩。

(2)进入5月:利率大幅调整,高等级调整幅度相对中低等级更大,故而信用债等级利差大幅降低,尤其在7月以来,AA/AAA以及AA-/AAA间的等级利差更进一步收窄;期限利差方面,进入5月大幅收窄,7月以来整体维持高位震荡。

通过以上复盘可以看到:5月利率大幅调整以来,在资金面相对稳定的情况下高票息短久期策略占优,信用行情延续,那么在当下时点,后市怎么看?

2、后续怎么看?

首先明确,后市展望是建立在利率已经明确上行拐点之后,而目前还看不到很快下行拐点的阶段。

对此,我们可以用历史上几次债市调整期间的信用债表现进行切入:

(1)2009.1出现上行拐点后资金利率相对稳定,信用行情延续至7月正式确认经济企稳,央行开始货币回笼并上调央票发行利率,资金面收紧后下半年中信用利差大幅抬升

国际金融危机发生后,2008年9月货币政策开始放松,9月开始降准,10月开始降息,降息降准操作到当年12月结束,国债、国开利率低点则出现在2009年1月中旬,此时逆周期刺激政策的效果——信贷增速改善已经得到确认。

在经过了一波大幅、快速回调后,2009年1月下旬到4月下旬,利率债收益率整体处于横盘局面(约在2.6%-2.7%之间),在利率震荡且资本利得难以获得的情况下一方面投资者开始降杠杆降久期;另一方面由于流动性总体稳定,投资者也开始需求寻求能够给出相对稳定的利差和票息空间的信用债(其中短久期高收益信用债资产更受到投资者青睐),信用债利率却逐步下滑,信用利差逐步收窄。其中,低等级信用利差下行幅度更为明显,等级利差明显收窄。

2009年7月的政治局会议提到“保增长、调结构、促改革、惠民生取得明显成效”,正式确认了经济企稳,同时央行开始进行货币回笼并上调央票发行利率,资金面收紧,资金利率也开始回升,中长期利率债收益率以及信用利差均上行,需要注意在此之前十年国债已经开始上行调整。

因此,在利率行情结束后由于资金利率相对稳定,信用行情还持续了约3个月,该期间信用利差收窄,且等级利差收窄,直至2009.7月政策局会议确认经济基本面企稳,央行收紧货币使得资金利率上升,信用利差从而大幅抬升。

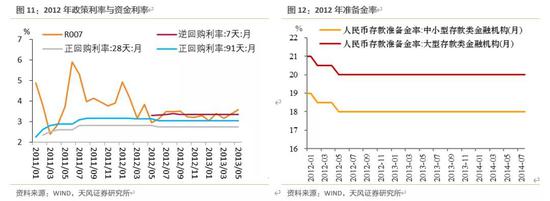

(2)2012年7月利率行情结束,在基本面并未确认企稳前资金利率仍平稳,信用债牛市仍持续,直至2013年中钱荒结束,信用利差大幅调整

2011年四季度,国内经济增速回落,央行将货币政策从紧缩转向宽松推动了债券牛市。2012年4月经济增长数据的“断崖式”下坠,经济增长稳定预期被打破,2012年5月央行降准,6月、7月央行连续两次的降息,10年国债、国开利率低位出现在2012年7月。

自从2012年5月降准和6、7月两次降息之后,虽然市场预期的降准一直没有到来,但实际上央行仍通过逆回购和正回购操作给出了相对稳定的流动性环境,并且央行开始利率走廊的初步尝试。

而后2012年7月-10月,利率债收益率整体上行主要源于两方面:

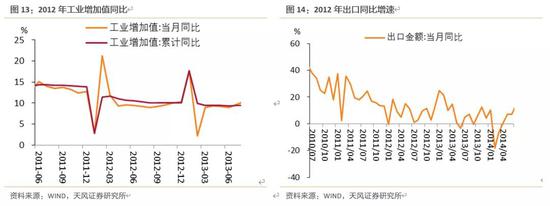

一是基本面回暖,比如工业增加值、出口、社零、投资等都在2012年三季度或四季度初出现改善。

二是货币政策降准预期落空,央行转而采取公开市场操作投放流动性,市场宽松预期结束。

因此,自从2012年7月利率低点出现之后,货币政策宽松预期结束,投资者便开始降杠杆降久期。

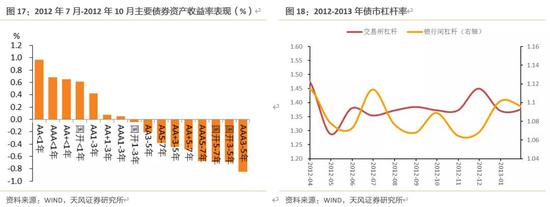

2012年7月-10月利率上行虽然同时伴随着信用利差走阔,但得益于央行所给出的稳定的流动性环境,资金利率相对稳定,债市走向熊陡,信用债延续牛市行情。信用下沉挖掘票息是这个阶段最佳收益来源。

而在2012.10-2013.6期间,利率行情结束但资金利率整体较为稳定,信用行情仍延续,直至2013.6钱荒出现,利率以及信用利差才进一步大幅抬升。

(3)2016.10中央政治局会议直接确认经济企稳,11月发布的三季度货币政策执行报告改变温和观点,流动性拐点到来,利率一路上行,并且与此前几次牛熊转换之间不同的是,本轮利率拐点之后资金利率并未保持稳定,而是继续上行,与此同时,信用行情并未延续,信用利差与等级利差均上行。

通过对上文中三轮牛熊转换期间以及利率调整一段时间后信用利差走势的对比,可以发现:货币政策边际收紧,利率拐点之后,在央行积极投放呵护流动性从而保持资金利率稳定的情况下,信用行情延续,信用票息策略仍占优;此外,在利率调整一段时间且信用行情延续的时期,对未来信用利差走势的判断主要需要关注流动性环境及货币政策进一步变化,而央行货币政策进一步收紧则是建立在经济基本面确定企稳后(2009.7与2013.6均是如此),信用利差随之上行。

3.后续信用利差走势会如何?

结合上文讨论,我们首先需要判断未来货币政策以及资金利率的可能走势:

货币政策方面:自7月以来,央行、政策局会议、国常会、《货币政策执行报告》等均就当前货币政策进行了相关表述,总结而言:自7月以来货币政策更加强调“适度”和风险防控,其中总量适度要求信贷的投放要和经济复苏的节奏相匹配,价格适度要求利率不能严重低于和潜在经济增长率相适应的水平。

防风险的基调下,特别是考虑跨周期设计和精准引导,目前央行没有放松基础货币的可能,叠加监管偏严,整体结构上,目前银行仍面临结构性负债压力和流动性压力:9月以来1年期CD利率仍在继续上行,已超过1年期MLF利率(而OMO7天已进入相对稳定期)。

而从近期央行操作观察:8、9、10月连续三个月央行进行增量MLF投放,并且央行公开市场操作公告均提到“充分满足了金融机构需求”,显示央行仍在有意引导和维护银行间流动性。而本月央行继续增量投放MLF对银行低超储率、高货币乘数的结构性负债压力起到精准引导的作用。

10月13日孙国峰司长强调“(近几个月)市场利率围绕央行政策利率运行,利率水平与当前的经济基本面总体是匹配的”、“当前,疫情对经济冲击的高峰已经过去,但是我们面临的国际形势仍然复杂严峻。我国经济运行正处于向高质量发展转变的关键期,货币政策坚持稳健取向不变,更加灵活适度,更加精准导向,以中国特色社会主义制度优势的确定性应对各种不确定性,完善跨周期设计和调节,维护正常货币政策空间,平衡好内外部均衡,处理好短期和长期的关系,实现稳增长和防风险长期均衡。”这说明未来货币政策重心仍在于跨周期调节和防风险,同时维护流动性适度水平。这就意味着未来不是一个单边逐步收紧的货币环境。

市场资金利率预计还是会贴住政策利率而不显著超越,央行仍会维持流动性精准引导。当然从基本面同比改善和政策逻辑出发,短端确实易上难下,所以流动性始终紧平衡。在此期间,只要整体资金利率中枢不显著上移,那么参照历史信用利差不会大幅调整走扩。

4、总结

5月利率大幅调整以来,信用利差被动压缩后并未持续走扩,而在7月以来持续压缩,故而本轮利率持续调整到现在,信用利差相对偏窄,后续怎么看?

首先明确,后市展望是建立在利率已经明确上行拐点之后,而目前还看不到很快下行拐点的阶段,对此,我们可以用历史上利率上行债市调整期间的信用债表现进行切入:

(1)2009.1出现上行拐点后资金利率相对稳定,信用行情延续至 7月正式确认经济企稳,央行开始货币回笼并上调央票发行利率,资金面收紧后下半年中信用利差大幅抬升;

(2)2012年 7月利率行情结束,在基本面并未确认企稳前资金利率仍平稳,信用债牛市仍持续,直至 2013年中钱荒结束,信用利差大幅调整;

(3)2016.10中央政治局会议直接确认经济企稳,11月发布的三季度货币政策执行报告改变温和观点,流动性拐点到来,利率一路上行,并且与此前几次牛熊转换之间不同的是,本轮利率拐点之后资金利率并未保持稳定,而是继续上行,与此同时,信用行情并未延续,信用利差与等级利差均上行。

通过对上文中三轮牛熊转换期间以及利率调整一段时间后信用利差走势的对比,可以发现:货币政策边际收紧,利率拐点之后,在央行积极投放呵护流动性从而保持资金利率稳定的情况下,信用行情延续,信用票息策略仍占优;此外,在利率调整一段时间且信用行情延续的时期,对未来信用利差走势的判断主要需要关注流动性环境及货币政策的边际变化。

后续信用利差走势会如何?结合上文讨论,重点仍在货币政策和资金利率的可能走势:

未来货币政策重心仍在于跨周期调节和防风险,同时维护流动性适度。这就意味着未来不是一个单边逐步收紧的货币环境。市场资金利率预计还是会贴住政策利率而不显著超越,央行仍会维持流动性精准引导。当然从基本面同比改善和政策逻辑出发,短端确实易上难下,所以流动性始终紧平衡。在此期间,只要整体资金利率中枢不显著上移,那么参照历史信用利差不会大幅调整走扩。

当然风险必须提示,因为政策相机抉择,所以线性外推的逻辑前提是否就此发生改变,就决定了未来的最终结果。

信用评级调整回顾

本周4家发行人及其发行债券发生跟踪评级调整,1家上调,3家下调。上周评级一次性下调超过一级的发行主体:华晨汽车集团控股有限公司、博天环境集团股份有限公司、保利协鑫(苏州)新能源有限公司。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国