来源:爱期权

原标题:爱权说1014丨平淡行情中的期权策略

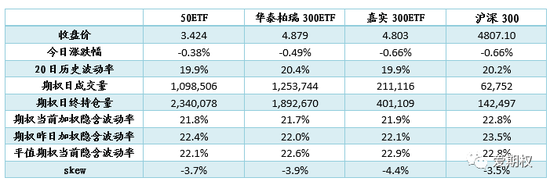

行情一览

期权标的小幅收跌。今日A股小幅低开,盘中窄幅震荡,最终沪深两指小幅收跌。期权标的方面,50ETF下跌0.38%,华泰柏瑞300ETF下跌0.49%、嘉实300ETF下跌0.66%,沪深300下跌0.66%。

期权隐含波动率有所下降。截至收盘四个期权品种加权隐含波动率分别为21.8%、21.7%、21.9%、22.8%。四个期权的隐含波动率曲面skew目前分别为-3.7%、-3.9%、-4.4%、-3.5%。(skew<0代表认购期权隐含波动率偏高,skew>0代表认沽期权隐含波动率偏高。)

谁是赢家

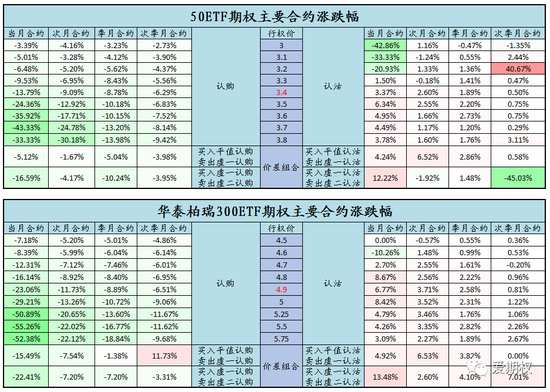

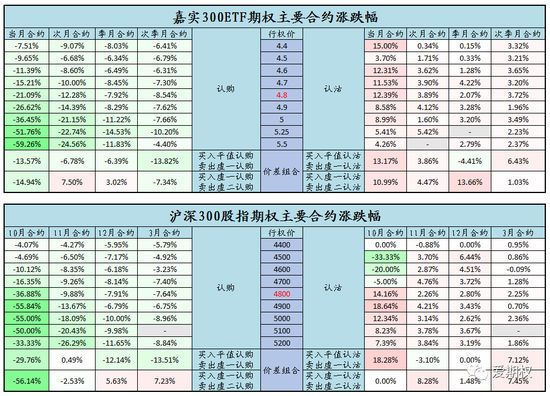

认沽小幅获利,熊市价差组合表现最佳。今日标的下行,认沽期权有小幅获利。不过由于隐含波动率下降,平值认沽期权涨幅较高,虚值涨幅较低,当月虚值认沽不涨反跌,熊市价差组合表现最佳。

经过周一市场大涨,这两天行情又逐渐趋于平淡,隐含波动率也在逐渐降低。在这种平淡行情中,利用好期权其实也能带来不错的效果:

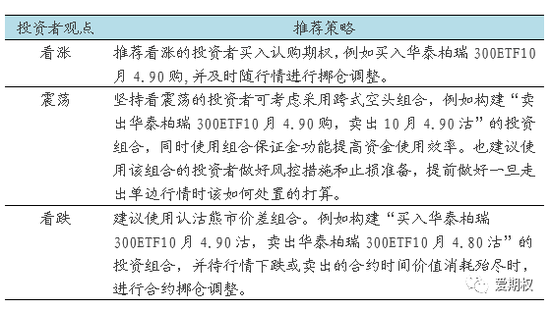

此时,投资者一方面可以选择坚持买入认购期权,布局出现市场大幅上涨、隐含波动率上升的行情。若如此做则需要注意控制仓位,贵在能坚持住。因为如果行情未符合预期,平淡行情会使得权利方一直亏损vega和theta,不过权利方的性价比也在此期间一直有所提升。一旦行情出现,将获得较为丰厚的收益。

另一方面,也可以使用跨式空头或短期使用价差组合来在市场盘整中获得收益。若如此做,做卖方要注意做好风险控制,防止一波行情就亏掉之前多日的收益;做价差布局方向要注意及时调仓或平仓止盈,否则容易在一涨一跌的反复行情中将收益回吐。

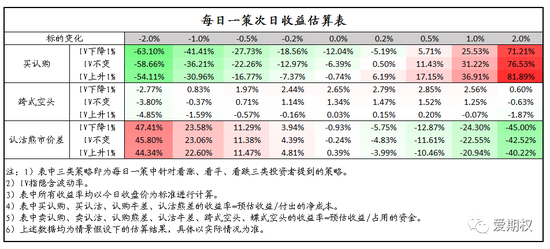

每日一策

目前期权隐含波动率虽仍处于历史61%分位点的较高位置,但经过十一节后的波动率下降,已低于7月至9月隐含波动率26%左右的平均水平。如果市场向上突破,可能会使得期权隐含波动率出现进一步上升。布局市场上行的投资者可以买入认购期权,不过需注意控制仓位,并随行情及时进行调仓止盈或止损。对于看跌的投资者而言,则建议以熊市价差组合为主。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国