来源:h零点财经

2020年,金融科技巨头纷纷开启上市之路。

继蚂蚁集团及京东数科递交招股书后,近日,由平安集团控股的陆金所也正式递交了上市招股书。陆金所将成为蚂蚁集团、京东数科之后,2020年第三家冲击上市的金融科技独角兽企业。

与蚂蚁金服、京东数科不同,陆金所将上市地点选在了美国。据传,陆金所本次IPO募集金额为20—30亿美元,若数据属实,陆金所有望成为美股最大的金融科技IPO。

在估值方面,从公开报道来看,蚂蚁集团估值最高,达到2000亿美元,京东数科估值为2000亿元,而根据C轮融资报道,外界多认为陆金所估值或超2600亿元。

同样背靠巨头,同样拥有无可比拟的商业生态支持,三家独角兽同台竞技,谁将更胜一筹?而在蚂蚁集团和京东数科大力“去金融化”的时刻,陆金所将祭出哪些不同打法?

半年净赚73亿,零售信贷规模排名第二

2011年9月,陆金所在上海成立,注册资本8.37亿元。中国第二大金融机构平安集团对其持股47.5%,为第一大股东。

截至IPO前,陆金所控股已完成三轮股权融资。其投资机构不乏莱恩资本、摩根大通证券、中银集团、民生银行、碧桂园控股、国泰君安、沙特主权基金、卡塔尔投资局、麦格理集团等知名企业。

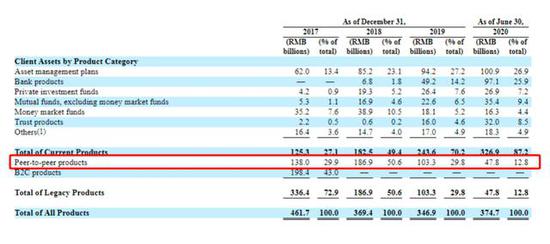

陆金所成立初期,正式国内互联网金融风暴刚刚聚集的时刻。陆金所以P2P网贷业务起家,在网贷模式风靡国内期间,陆金所快速发展,连续多年稳居P2P网贷成交排行榜榜首。

但随着网贷行业没落,为了顺应监管,陆金所开始清退网贷资产。

在招股书中,陆金所也明确表示,为了响应有关点对点贷款的新规定,平台在 2019 年已经不再使用个人资金作为贷款的资金来源。在2020 年的贷款资金来源中,平台不再有P2P投资者的资金。

与此同时,自 2019 年 8 月以来,陆金所已停止为平台上的新 P2P 贷款提供便利 ,目前仅专注于为平台上剩余的借款人和贷方提供服务。2017年底到2020年上半年,陆金所网贷存量资产规模已从3364亿降至478亿元,占比从72.9%降至12.8%。

发家业务逐渐清退,如今的陆金所主营业务为零售信贷(小企业贷款和个人消费贷款)和财富管理,分属平安普惠和陆金所两大部门。

这两大业务的“前景”怎么样?

“截至2019年12月31日,中国小企业未满足的融资需求约为人民币47万亿元(约合7万亿美元),这一市场机会巨大。”陆金所在招股书中描述零售信贷市场。

截至2020年6月30日,陆金所零售信贷业务所涉及的借款人已达到1340万人。截至2020年9月30日,陆金所促成零售信贷总余额达到5358亿元人民币(758亿美元)。

零售信贷万亿市场,财富管理市场也是蓝海一片。

据《奥纬咨询》估计,2019 年财富管理市场管理的总资产达到 49.4 万亿元人民币 (7.0 万亿美元),预计到 2024 年底将增长到 118.0 万亿元人民币。

截至 2020 年 6 月底,陆金所在财富管理业务上,已与429家机构产品商建立联系,涉及投资人1280万人,财富管理规模达到3783亿。涉及财富管理产品8600种,这其中,除了平台上所提供的理财产品除了货币基金、公募基金等大众金融品种,还包括资管计划、银行、私募、信托、保险等

奥纬咨询数据显示,截至2020年6月30日,陆金所在零售信贷便利化方面排名第二,在财富管理方面排名第三。

而这两大主营业务,为陆金所带来丰厚的利润。

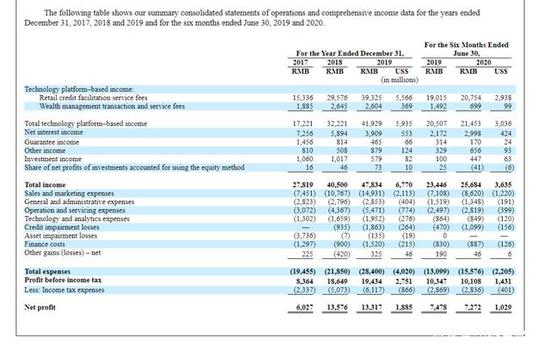

招股书显示,2017年至2020年上半年,陆金所的营收分别为278亿、405亿、478亿、257亿,净利润分别为60.27亿、135.76亿、133.17亿、72.72亿元。其中2017年-2019年,净利润复合增长率接近50%。

值得注意的是,在2020年上半年,陆金所控股来自平安集团的收入仅占总收入的3.4%。虽然直接收入占比不高,但不可否认,陆金所在业务层面的突出表现,离不开背后平安集团的支持。

招股书透露,平安集团生态系统,为陆金所提供了约2.1亿金融服务潜在客户,其中一部分是陆金所两大主营业务服务的小企业主,中产阶级和高净值投资者。除此之外,陆金所与平安的合作还涉足“分销渠道,涵盖保险、投资、银行和分析的产品功能”等。

据了解,除国内市场之外,自2017年开始,陆金所还在新加坡开展了业务,并于2019年扩展到香港和印度尼西亚。

不回避“金融科技”标签

从上市估值角度考虑,“科技”标签明显优于“金融”标签。因为金融公司的市盈率一般在5-10倍左右;而科技类公司,如果有充满想象力的未来,市盈率甚至能达到百倍。

金融科技公司在IPO时,除了用数据直观展现其金融收入,也会不遗余力展现自身科技实力。

陆金所也在招股书中介绍了其科技版图。

陆金所转型之后,对于自身的定位是技术驱动的个人金融服务平台,AI、大数据、区块链、SaaS等技术在陆金所的招股书中被屡屡提及。

具体而言,陆金所称平台已经创建了客户风险识别系统、产品风险识别系统,此外,还会通过一系列的动机识别模型来分析和确定客户的实时意图和可能的下一步行动,例如购买某些理财产品的倾向,查看最新的金融市场信息。

科技给陆金所带来了什么?

2019年478亿元的收入中,基于科技平台的收入占比达87.7%;技术驱动下的平台客户留存率超过95%。

对于在技术上的投入,陆金所也毫不吝啬。本次IPO募集的资金就将主要用于科技投入,具体包括“全球扩张以及其他”,“技术投资或收购”,“产品开发、销售与营销活动”,“技术基础设施建设、技术研发”以及“资本支出”。

有意思的是,在金融科技公司纷纷“去金融化”的时候,陆金所则继续将“金融科技”标签贴在身上。

蚂蚁集团在IPO前将名字中“金服”两字摘去,京东数科则不断加码AI、无人机和智能城市领域,而陆金所无论是主营业务还是背后的金融巨擘,都将其与“金融”紧紧捆绑一起。

三家独角兽同台竞技

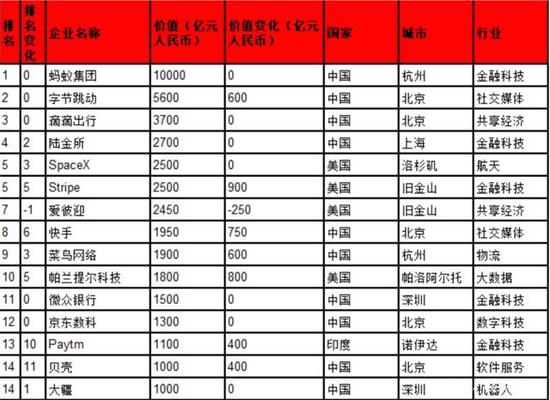

蚂蚁集团、陆金所、京东数科,三家在金融科技公司频频出现在独角兽榜单中。

在2020年8月发布的《2020年胡润全球独角兽榜》中,以行业排名来看,蚂蚁集团以1万亿人民币市场价值位居首位(金融科技分榜第1),陆金所控股以2700亿元人民币排名第4(金融科技分榜第2),相比之下,京东数科则以1300亿元位居第12(金融科技分榜第5)。

不过,虽同为独角兽,同属金融科技领域,陆金所、蚂蚁集团、京东数科在用户定位,营收方面都存在不小的差异。

在用户定位层面,陆金所的目标客户是拥有金融资产,房地产或可以使用商业银行信贷的优质借款人,为其提供大额的信贷及理财服务,而蚂蚁践行“金融普惠”,覆盖的人群更多更广。

在营收层面,2019年,蚂蚁集团营收1206.18亿元,突破千亿大关,同比增长40.7%。2020年上半年,集团营收725.3亿元,同比增长38%;净利润219.2亿元,同比增长1058.7%。

2019年,陆金所控股收入为478亿元,净利润达到133亿元。2020年上半年收入257亿元,净利润73亿元,2017年到2019年的净利润复合增长率近50%。

而京东数科从2017年到2019年,京东数科的年度营收分别达到90.7亿元、136.16亿元、182.03亿元,年复合增长率为41.67%。今年上半年,营收为103.27 亿元。

如今,三家独角兽陆续递交IPO,已经成为中国金融科技发展史上又一里程碑事件。他们的上市之路是否一帆风顺,上市后将会给中国金融科技领域带来哪些巨变?我们拭目以待。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国