热点栏目

热点栏目原标题:财说| 六氟磷酸锂价格上涨,但这救不了市值下跌近七成的多氟多

视觉中国

记者 | 陶知闲

编辑 | 陈菲遐

多氟多(002407.SZ)曾经是六氟磷酸锂板块的“大牛”。这家公司的股价在2015年至2016年间上涨了近8倍,市值最高达到284亿元。之后四年,随着六氟磷酸锂价格滑落以及公司多元战略证伪,多氟多股价一落千丈。如今多氟多市值仅为88亿,相较历史高点已下跌近七成。

目前,多氟多所处的行业向好。根据中国化学与物理电源行业协会数据,由于电解液出货量的明显向好,六氟磷酸锂需求不断提升,部分厂家订单量激增,甚至出现无法交付的情况,六氟磷酸锂国产价格由此前的6.7-7.2万/吨提升至7.2-7.5万元/吨,价格上调比例在10%左右。

投资者关心,随着周期商品价格回暖,多氟多会否迎来新的生机?有没有新一轮行情?

多元战略频频爆累

多氟多在2016年净利创出4.77亿元的最高纪录后,便出现雪崩式下滑。2017年至2019年,公司净利分别为2.57亿元、0.66亿元和-4.16亿元。今年上半年,多氟多营业收入17.32亿元,同比下降13.95%;归属净利润0.16亿元,同比下降82.08%。多氟多预计,今年前三季度净利润为0.28亿至0.35亿元,同比下滑74.35%至79.48%。

图片来源:WIND、界面新闻研究部

图片来源:WIND、界面新闻研究部多氟多的主营业务分为铝用氟化盐、新材料、锂电池和新能源汽车四大业务。其中铝用氟化盐业务目前是最主要业务,今年上半年营收8.47亿元,占总营收比例高达48.92%。铝用氟化盐业务的主要产品为无水氟化铝、高分子比冰晶石等氟化盐,该产品作为助熔剂,能够有效降低电解铝生产过程中氧化铝的熔点,从而降低电解温度,增加导电性能。

近些年来,由于氟化铝下游电解铝需求表现疲软,氟化铝自身价格持续走低。根据Wind数据显示,河南地区(多氟多办公地为河南)氟化铝最低价由2019年的1.25万元/吨下滑至如今的0.78万元/吨,下滑比例高达37.6%。作为周期性行业,商品价格是公司命脉。受价格持续下滑影响,多氟多铝用氟化盐业务营收也呈下滑趋势。

新材料业务是多氟多第二主要业务,也是此前帮助公司登上“王座”最主要的助推器。上半年新材料业务实现营收3.97亿元,占总营收比例的22.9%。该业务主要包括六氟磷酸锂和以电子级氢氟酸为代表的电子级化学品。其中六氟磷酸锂是目前应用范围最广的锂盐电解质,主要应用于锂离子动力电池;电子级氢氟酸主要运用于电子表面清洗、去除氧化物,是半导体制作过程中常用化学品。

应用于新能源汽车、主要产品为三元软包电池的锂电池业务今年上半年营收1.08亿元,同比下滑74.41%,占总营收比例的6.23%,实现营业利润仅为986万。而主要产品为新能源乘用车及物流车的新能源汽车业务则更为惨淡,上半年营收仅为269万元,同比下滑83.72%。2019年,这两项业务的营收分别为6.41亿元和0.17亿元。

新能源汽车及锂电池业务疲软的主要原因是业务爆雷。

多氟多在2018年以0.66亿元净利润“惊险”实现盈利之后(扣非净利润为亏损0.1亿元),2019年净利润大幅亏损4.16亿元,其中扣非净利润亏损4.88亿元。亏损的主要原因是公司将资产合计计提6.12亿元损失,其中计提信用减值损失2.78亿元,主要为坏账损失2.75亿元;计提资产减值损失2.19亿元,其中主要是无形资产减值损失1.02亿元;存货跌价损失0.86亿元,固定资产减值损失0.29亿元。

多氟多所计提的损失主要来源于新能源汽车及锂电池业务。

以坏账为例,多氟多2019年前4大坏账准备欠款方全部为新能源汽车及锂电池相关业务。具体来看,锂电池业务中,应收款项单项认定计提信用减值损失1.33亿元,计提存货跌价准备0.58亿元,合计计提1.91亿元。新能源汽车业务中,应收款项单项认定计提信用减值损失0.53亿元,计提资产减值准备1.4亿元,信用减值损失及各项资产减值准备的计提共计1.93亿元。

多氟多一直宣称自己是全国第二家整车与电池同步生产制造的企业,拥有自主电池研发及PACK能力。然而2017年至2019年三年营收合计4.31亿元的新能源汽车业务便暴雷1.93亿元,占比高达44.78%;三年合计营收12.08亿元的锂电池业务爆雷比也达到15.81%。多氟多业务含“雷”量之大令人生疑。

藏雷的资产

除了业务,多氟多的雷还暗藏于资产中。

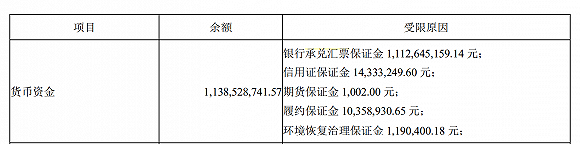

截止今年6月底,多氟多货币资金高达18.61亿元,同比增长97.56%。从表面看,货币资金增长对于公司来说是一种保障,然而细看之下,货币资金中受限金额11.39亿元,占比高达61.2%。值得一提的是,多氟多实际受限资产合计17.77亿元,是其归母净资产的61.85%。

在受限的货币资金中,最为主要的是用于开具银行承兑汇票存入银行的保证金,受限金额高达11.12亿元,相较2019年的3.28亿元,增长239.02%。需要指出的是,这部分受限资金不能挪作他用。

图片来源:公司公告、界面新闻研究部

图片来源:公司公告、界面新闻研究部更令人质疑的是保证金和银行承兑汇票不匹配。2019年上半年,多氟多银行承兑汇票为7.43亿元,对应银行承兑汇票保证金3.28亿元;今年上半年,多氟多在银行承兑汇票下降至5.43亿元的情况下,其银行承兑汇票保证金反而大比例上升。与此同时,公司营收也呈现同比下滑趋势。在数据一上一下的同时,多氟多银行承兑汇票保证金已是银行承兑汇票的204.97%。

界面新闻就此咨询长期从事银行存贷业务的人士,其表示一般情况公司不会存放过多的保证金在银行内。“一般来说,银行会要求企业按照100%的比例缴纳银行承兑汇票保证金,个别银行可能会更低。银行的保证金仅会按照活期利率计算利息,企业缴纳一大笔多余的保证金并不划算,因此客户也并不会缴纳过多的保证金。”

图片来源:WIND、界面新闻研究部

图片来源:WIND、界面新闻研究部与同行业相比,多氟多超比例的银行承兑汇票保证金也格外扎眼。天赐材料(002709.SZ)今年上半年公司受限货币资金为0.25亿元,对应1.52亿元的银行承兑汇票,受限比仅为16.45%。

种种数据的不对称,让人不得不怀疑多氟多是否存在利用银行承兑汇票制造体外资金循环?这些票据是开给了谁?对方是否贴现?这些问题还有待多氟多解答。

“慷慨”的关联交易

多氟多“超额”保证金及业务暴雷恐怕与自身及大股东资金链紧张密不可分。公司控股股东李世江及焦作多氟多实业集团有限公司(下称多氟多实业,李世江持股67.33%)目前分别质押公司7.17%和2.97%股权,占各自持股比例的56.09%和100%。与此同时,李世江于近期出现了质押延期购回的情况。

为了“支援”大股东,多氟多慷慨完成了一笔颇具争议的关联交易。

今年3月,多氟多以8910万元收购焦作伴侣纳米材料工程有限公司(下称伴侣纳米)90%股权,其中73.62%股权是从多氟多实业手中收购,收购价为7288万元。伴侣纳米的主营业务为锰酸锂和纳米金属粉,主要应用于动力及储能电池等领域。本次收购构成明显的关联交易。

在收购价格依据的选择上,多氟多并没有避嫌。资产基础法下伴侣纳米评估价值为0.6亿元,增值率 28.22%;收益法下伴侣纳米评估价值为1.07亿元,增值率128.80%。多氟多选择了价格更高的收益法作为评估价格基础,伴侣纳米估值以9900万元定价。

更令人质疑的是,伴侣纳米74%的股权是多氟多于2017年以526万元的价转让给多氟多实业的,彼时伴侣纳米在资产基础法下评估估值为711万元,收益法下的评估价值为734万元。多氟多选择了价值更低的资产基础法的估值结果作为2017年股权转让的最终评估依据。

对于前后三年估值翻近14倍进行低卖高买的原因,多氟多解释称,伴侣纳米在三年间进行了增资,同时营收及净利获得提升。对于收回伴侣纳米的原因,多氟多表示是为了完善锂电池产业链,保障原材料供应,减少关联交易。

这些解释显然并不具有说服性。从溢价来看,伴侣纳米三年间实收资本由500万元增长1358万元至2858万。1358万元投资换来9189万元的估值溢价,这笔买卖水分颇多。对于完善产业链及关联交易的解释,则更为牵强。多氟多三年前选择出售时,为何没有考虑关联交易及产业链问题?为什么此时突然“醒悟”?

事实上,多氟多自身也是资金链紧张,债务压力大。

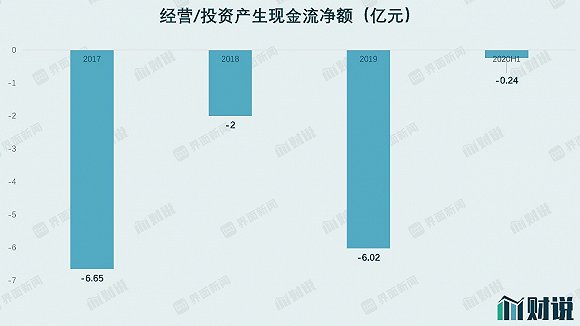

从现金流来看,多氟多近几年来失血状况严重。2017年至今,公司经营和投资活动产生现金流净流出14.91亿元,占公司最近一期财报归属所有权益的51.9%。

图片来源:WIND、界面新闻研究部

图片来源:WIND、界面新闻研究部资金长期失血已经威胁到了多氟多的偿债能力。今年上半年,多氟多资产负债率高达65.16%,创出5年来新高。与此同时,公司的流动比率和速动比例分别为0.84和0.7,两个数据双双低于1,公司违约风险较高,资金链紧张。

多氟多还背负着巨额的有息负债。截至今年6月底,公司有息负债高达42.61亿元,是其归母净资产的148.31%。有息负债中一年内到期的非流动负债为3.83亿元,短期借款29.74亿元,长期借款8.71亿元,其他应付款中非金融机构借款0.33亿元。

巨额的有息负债引发财务费用不断攀升,吞噬公司利润。多氟多今年上半年财务费用为0.77亿元,相较去年同期的0.54亿元,增长42.59%,是当期净利润0.16亿元的近5倍。

为了缩减开支,多氟多还减少研发投入。公司今年上半年研发投入仅为0.54亿元,同比减少45.5%。需要注意的是,公司还有大额担保。截至今年6月底,公司实际担保余额为5.64亿元,占其净资产比例的19.64%。

业务暴雷,资产藏雷,自身背负巨债仍不忘“资助”控股股东,多氟多能撑得住么?

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国