来源:新金融琅琊榜

原创 董云峰

在黑天鹅降临之际,优秀者具有更好的抵御风险的能力,而那些此前过度激进的玩家,不得不进一步付出代价。

自2003年信用卡元年以来,这个行业从来没有像今年一样遭受如此严峻的考验。

经历了漫长的黄金发展时期,此次疫情可以视为信用卡行业的第一次真正意义上的大考。通过这次压力测试,我们得以相对真实地考察行业的抗风险能力。

需要指出的是,哪怕没有这场疫情,急速狂飙多年的信用卡行业,是时候进入一个全面性的调整阶段了。

2017-2019三年间,市场累计发卡量从4.65亿张飙升到7.46亿张,其中仅2017年就新增发卡1.23亿张,平均每月新增超过1000万张卡片。

基于中报披露的情况,我们选取了14家上市的国有大行和股份行作为观察样本。

可以看到,在黑天鹅降临之际,优秀者具有更好的抵御风险的能力,而那些此前过度激进的玩家,不得不进一步付出代价。

在市场整体低迷的情况下,建行表现最为稳健,资产质量遥遥领先;招行、平安基本延续了近年来的强势。

就像我们在过去两年所看到的,浦发与交行的收缩还在继续,疫情之于它们无疑是雪上加霜,资产质量的恶化、业务收入的缩水,均相对剧烈。

信用卡行业正在加速分化。

1

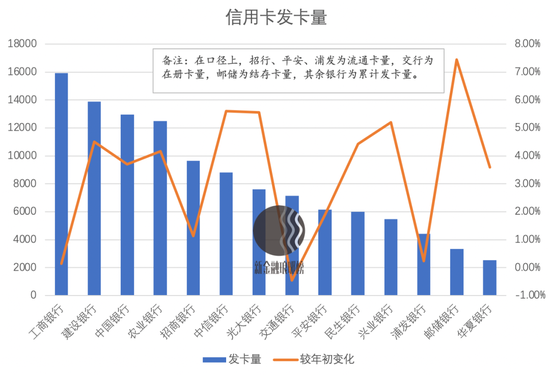

发卡量:扩张大幅放缓,交行负增长

相比前几年许多银行一年新增1000万张卡的扩张速度,今年显然是一个小年。

从信用卡发卡量来看,整体格局并无变化,四大行与招行、交行处在第一梯队。

其中,工行与建行的累计发卡量分别达到了1.59亿张、1.39亿张,继一年前工行信用卡客户数实现过亿之后,建行也在上半年完成了这一突破。

招行与交行的信用卡发卡量口径分别为流通卡量与在册卡量,预计招行累计发卡量在1.3亿张左右,交行2019年财报曾披露去年末累计发卡量达到1.2亿张,上半年原地踏步。

除了交行在册卡量较年初略降0.46%,其他银行发卡量都较年初实现了增长。其中,增幅最明显的是邮储、中信和光大,分别达到7.44%、5.60%、5.55%;工行与浦发增幅最小,分别为0.14%、0.23%。

邮储的零售基础不错,但是信用卡业务发展滞后,目前其累计发卡量仅为3000多万张,不仅与其他大行相差甚远,更是落后于华夏之外的所有上市股份行。

2

交易额:招行平安领先,兴业逆势大增

从信用卡交易额来看,招行依然居首,也是唯一一家突破2万亿的银行,平安银行以1.6万亿紧随其后,两家银行的交易额基本与去年同期持平。

疫情对居民消费的冲击更加剧烈,因此大部分银行的交易额都出现同比负增长。由于国内疫情防控得力,消费从3月份开始逐渐复苏,因此下降幅度倒也有限。

兴业银行亮了。上半年,这家银行的信用卡交易额突破1万亿,同比增长高达19.78%;民生、浦发同比分别增长5.58%、4.10%。

农行与中行的信用卡活跃度依然偏低,超过1.2亿张的累计发卡量,对应的交易额不到9000亿。这也是四大行普遍存在的问题,建行相对表现良好。

3

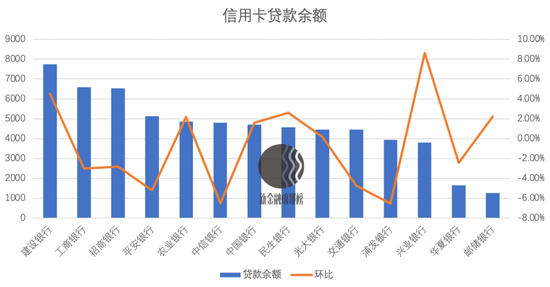

贷款余额:建行坚挺,浦发收缩惨烈

从贷款余额来看,大部分银行同样遭遇了负增长。毕竟,在信用风险显著上升的情况下,这项数据很难有所起色。

在14家银行当中,7家银行信用卡贷款余额较年初有所上升,但幅度都不大,最高的是兴业银行,增幅为8.61%;其余7家银行较年初小幅下降。

作为领头羊的建行表现依然坚挺,截至6月末,其信用卡贷款余额达到7745.95亿元,较年初增长4.51%,从而进一步拉开了与工商银行的差距;工行信用卡贷款余额为6577.75亿元,较年初下降3%。

贷款余额收缩最剧烈的是浦发银行,从年初的4213.97亿元下降到3938.31亿元,延续了2018年以来的跌势,几乎回到了三年前——2017年6月末,这项数据为3789.42亿元。

除了浦发,中信、平安、交行等银行的信用卡贷款余额也有不同程度的负增长。

贷款余额最低的是邮储和华夏,均不到2000亿元,两家银行的发卡量与交易额同样垫底。

4

资产质量:建行领先,浦发民生垫底

今年很特殊,不良率较往年大幅走高在预期之中,所以无需过分解读,目前来看也不用过于担忧。

具体而言,建行信用卡资产质量明显好于其他银行,上半年不良率仅为1.17%,较年初增长0.14个百分点,这两项数据均为行业最优。

不良率数据最高的是浦发和民生,分别达到了3.31%、3.23%,也是仅有的两家不良率超过3%的银行。交行的不良率也达到2.90%。

相对令人意外的是工商银行,该行在此次中报中首次披露了信用卡不良率数据,6月末为2.65%,较年初增长0.44个百分点,应该说比外界预期的要差一些。

不良率增幅最大的是浦发,达到1.01个百分点;而华夏银行的不良率较年初下降0.79个百分点,达到2.44%——显示去年末该行信用卡不良率曾高达3.23%。

值得指出的是,银行信用卡的不良率并非越低越好,而是需要在风险与收益之间达成一个平衡。诸如建行信用卡不良率很低,一部分原因是其客群更偏成熟,年轻用户占比不高,既带来了低风险,也会导致低收益。

5

业务收入:民生猛增,浦发大幅倒退

仅有部分银行披露了业务收入数据。

招行依然领先,上半年信用卡总收入409.72亿元,同比下降1.60%;中信银行表现不俗,总收入304.31亿元,同比增长9.49%。

民生银行上半年信用卡总收入161.39亿元,同比增幅高达20.23%,放在今年显得格外亮眼。但该行信用卡资产质量在行业里几乎垫底,增长后劲有待观察。

很遗憾,还是要提到浦发,这家银行上半年信用卡总收入243.11亿元,同比下降14.09%,仍在继续倒退。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国