原标题:银行角度看1月社融:社融高增,制造业向好,预计2月保持强劲

来源:传统借贷vs新型金融

文:戴志锋(系CFA 中泰证券研究所所长,国家金融与发展实验室银行中心特聘研究员)邓美君(系中泰证券银行业分析师),贾靖(系中泰证券银行业研究助理)

本文要点

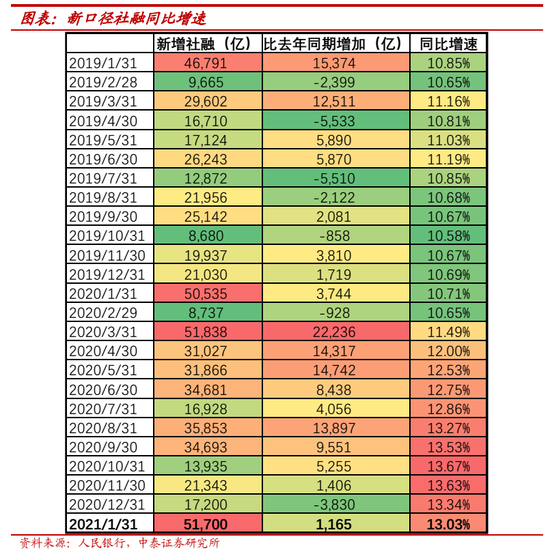

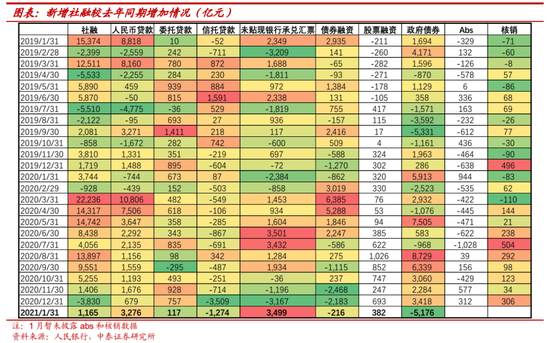

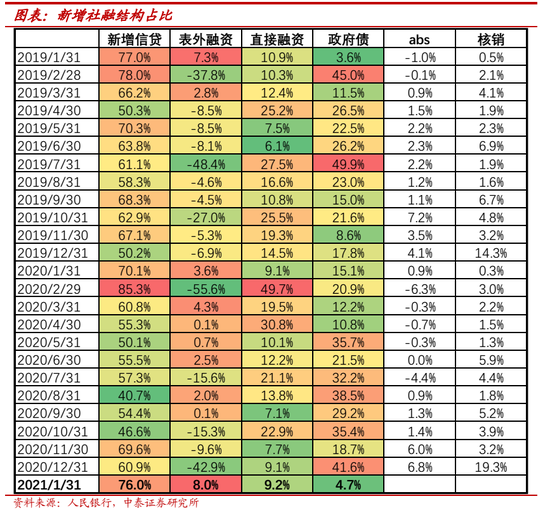

1月社融新增5.17万亿,新增量较去年同期增加1165亿,社融新增规模超预期。存量社融同比增速13%,环比12月下降0.3个百分点。结构分析:1月社融新增规模超预期主要为表内信贷略超预期,表外未贴现承兑汇票大超预期所致,总体均反映信贷需求较好。1、表内信贷情况。1月新增信贷略超预期。根据我们与银行的交流,不少银行在1月中旬就完成了全月的信贷投放目标,信贷需求是旺盛的,同时银行的信贷额度也是相对有限的。2、表外信贷情况。表外未贴现银行承兑汇票新增规模超预期大幅回升,反映信贷需求较好、而受表内信贷规模限制,因而在表外高增。3、新增信托持续压降,新增委贷小幅转正。4、今年专项债没有提前下放额度,导致新增规模低于去年同期,是社融的主要拖累因子。5、永煤事件后,资金市场利率维持在相对低位,企业发债规模有所回升,另一方面也部分反映企业融资需求较强。6、股票融资规模保持在高位。

1月新增信贷在考虑非银信贷以后,总体投放规模基本符合预期。1月新增贷款3.58万亿元,创历史新高,较去年同期增加2400亿元。信贷余额同比增长12.7个点,较去年12月高位环比微降1bp 。结构分析:居民消费贷、按揭和企业中长期是主要支撑;企业短贷和票据规模有所下降,主要还是为了零售信贷和企业中长期贷款腾挪信贷额度。居民消费贷和按揭或部分与楼市火热有关。企业中长期信贷,除基建配套贷款外,我们预计制造业中长期信贷高增的趋势能够维持,今年制造业补库存、高新制造业投资增速稳步回升。

M1同比高增:1、与房地产市场火热有关。2、与企业信贷高增匹配,企业融资需求旺盛,将更多资金放在活期账户上以作生产扩张。3、有春节错位因素,去年春节为1月中下旬,企业资金用于发放奖金,一定程度导致去年同期基数较低。M2同比增速有所放缓:有财政存款高增的拖累,预计也有存款资金向基金配置转移影响。M0同比负增:预计有就地过年影响,居民取现需求下降。1月M0、M1、M2分别同比增长-3.9%、14.7%、9.4%、较上月同比增速变动-13.1、+6.1、-0.7个百分点。

正文分析

一、存量社融同比13%:信贷需求较好

1月社融新增5.17万亿,新增量较去年同期增加1165亿,社融新增规模超预期,市场普遍预期在4.4-4.5万亿左右。绝对值规模为历史次高点,仅低于去年3月的新增5.18万亿。存量社融同比增速13%,环比12月下降0.3个百分点。

细项来看:1月社融新增规模超预期主要为表内信贷略超预期,表外未贴现承兑汇票大超预期所致,总体均反映信贷需求较好,银行表内信贷额度有限,以致表外未贴现大增。与我们前期调研情况一致,银行项目储备相对充足。

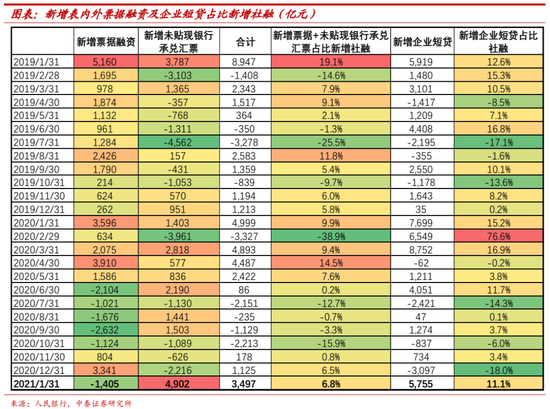

社融结构分析。信贷情况:1、表内信贷情况。1月新增信贷略超预期。新增规模3.8万亿,绝对值创历史新高,较去年同期增长3276亿元。虽然去年同期有春节因素的影响,但根据我们与银行的交流,不少银行在1月中旬就完成了全月的信贷投放目标,可见信贷需求是旺盛的,同时银行的信贷额度也是相对有限的。2、表外信贷情况。表外未贴现银行承兑汇票新增规模超预期大幅回升,反映信贷需求较好、而受表内信贷规模限制,因而在表外高增。1月新增未贴现银行承兑汇票4902亿,较去年同期增加3499亿。

表外非标融资情况:新增信托持续压降,新增委贷小幅转正。1、信托监管未松,新增信托收缩持续。1月新增信托-842亿,较去年同期下降1274亿元,预计21年信托规模收缩趋势持续。2、新增委贷小幅转正。1月新增委托贷款91亿,较去年同期增加117亿。

政府债:今年专项债没有提前下放额度,导致新增规模低于去年同期,是社融的主要拖累因子。1月地方债新增2437亿,较去年同期减少5176亿。从债券发行数据跟踪看,1月国债净增-679亿,地方债净增3593亿,去年同期分别净增-1173亿和7851亿。

债券和股权融资分析。1、永煤事件后,资金市场利率维持在相对低位,企业发债规模有所回升,另一方面也部分反映企业融资需求较强。1月新增企业债融资3751亿,较去年同期微降216亿元。2、股票融资规模保持在高位:随着经济结构转型,社会融资结构由间接融资转向直接融资大的拐点在缓慢的发生。1月股票融资新增量991亿,较去年同期增加382亿。

二、信贷情况:总量高增,消费、按揭与企业中长期支撑

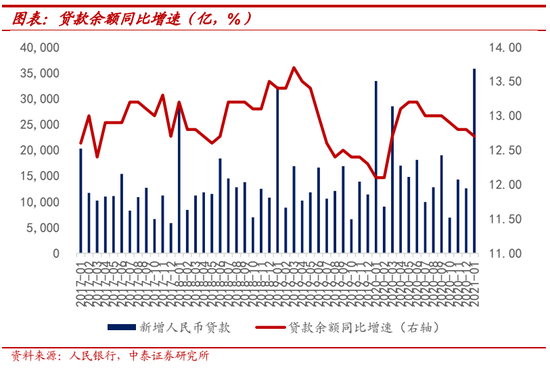

1月新增信贷在考虑非银信贷以后,总体投放规模基本符合预期。1月新增贷款3.58万亿元,创历史新高,较去年同期增加2400亿元。信贷余额同比增长12.7个点,较去年12月高位环比微降1bp。

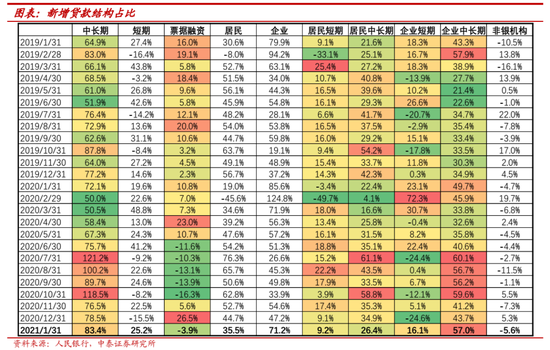

细项来看:居民消费贷、按揭和企业中长期是主要支撑;企业短贷和票据规模有所下降,主要还是为了零售信贷和企业中长期贷款腾挪信贷额度。

具体信贷结构情况:居民消费贷和按揭或部分与楼市火热有关。企业中长期信贷,除基建配套贷款外,我们预计制造业中长期信贷高增的趋势能够维持,今年制造业补库存、高新制造业投资增速稳步回升。1、居民消费贷与按揭高增,或与房地产市场持续火热有关。1月居民短贷、按揭贷款净新增分别为3278亿、9448亿元,较去年同期增加4427亿元、1957亿元。2、预计制造业中长期贷款高增维持。1月企业中长期贷款新增2万亿,较去年同期增加3800亿。3、票据负增与企业短贷新增规模低于去年同期主要为有限的信贷额度腾挪空间。企业短期贷款、票据融资分别新增5755亿、-1405亿,增量较去年同期变动-1944亿、-5001亿元。4、非银信贷1月新增-1992亿,较去年同期下降425亿元。

三、M1同比高增、M2放缓

M1同比高增:1、与房地产市场火热有关。2、与企业信贷高增匹配,企业融资需求旺盛,将更多资金放在活期账户上以作生产扩张。3、有春节错位因素,去年春节为1月中下旬,企业资金用于发放奖金,一定程度导致去年同期基数较低。

M2同比增速有所放缓:有财政存款高增的拖累,预计也有存款资金向基金配置转移影响。居民存款通过购买基金的形式流入股市,一定程度导致M2增速下滑。M0同比负增:预计有就地过年影响,居民取现需求下降。1月M0、M1、M2分别同比增长-3.9%、14.7%、9.4%、较上月同比增速变动-13.1、+6.1、-0.7个百分点。

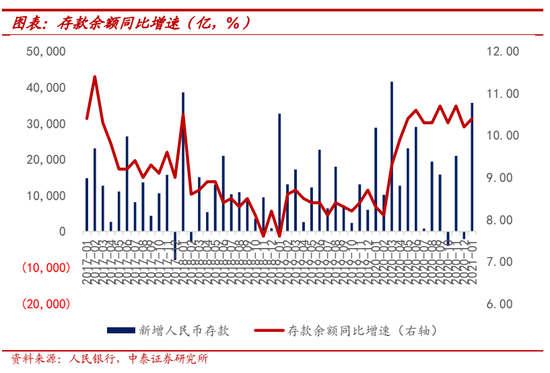

存款新增规模不弱,主要为企业存款和财政存款支撑。1月新增存款3.57万亿,较去年同期增加6900亿;存量同比10.4%,较上月同比增速回升0.2个点。1、1月居民净增存款低于去年同期,主要为春节错位影响,去年1月春节,资金由企业向居民转移,奠定了去年同期居民存款的高基数;另一方面,预计在市场行情火热背景下,也有部分居民存款向基金配置转移。新增居民存款1.48万亿元,同比下降2.76万亿元。2、企业新增存款9484亿元,同比增加2.56万亿元,企业净增规模不算大,主要还是由于1月为缴税月份。3、财政存款净增1.17万亿,较去年同期增加7698亿元,财政支出力度仍不算大。4、非银存款净增-1120亿元,较去年同期增加-6821亿。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国