投资研报

【白酒投资日报】5年目标400亿 泸州老窖重回前三的策略是?

【新能源汽车投资日报】钴价上涨叠加一体化趋势 钴资源公司或被重估

【硬核研报】1分钟销量10万,净利暴增超3倍,抢占7000亿市场,这家网红企业备好杀手锏?

【会员专属】新能源汽车赛道如何上车抓牛股?

“当前的茅台已经不是价值投资”,十年茅粉“畏高”减持,他说嗅到了拐点的味道

来源:财商侠客行

黄衫女侠|文

财商侠客行|出品

90年前,投资大师伯纳德·巴鲁克写过一段话:

我在想,1929年“新经济”达到顶峰时,或是股价持续飞涨之时,若是我们能在心里不断重复一句话:“2加2还是等于4。”那么很多悲剧本可以避免。

这句话放在当前风格极致的A股,或许也可以给某种狂热敲敲警钟。

在很多茅台粉开始抛弃市盈率的时候,实业派私募庄宏东也发出了自己的声音:“当市场上99%的声音都在看好茅台,也是投资需要更小心去验证的时候。”

资本市场中实打实的潮汕投资大佬,女侠采访过几位,有一个很显著的特点,他们更喜欢用“生意思维”去衡量股票的投资价值,太拥挤的赛道要避避锋芒及时止盈,而一些冷冷清清无人问津的行业,他们往往能够在“众人恐惧”的时候入场,收获拐点机会。

庄宏东2007年入市,2015年成立自己的私募公司奶酪基金,持有茅台超过十年,是茅台的“骨灰级”拥趸。

奶酪基金背后是广州番禺巨大家族产业,庄宏东的父辈就是广州“创一代”潮商,旗下的巨大汽车音响设备有限公司是中国电子音响行业二十强。

热爱茅台但并不迷信茅台,是庄宏东跟其他很多茅台投资人不同的地方之一。

都说买茅台买成了信仰,但在庄宏东的投资逻辑中,生意与信仰必须分得很清楚,在日前与《财商侠客行》的对话中,庄宏东很坚定地说:“我大胆说一句,当前的茅台已经不是价值投资了。”

那么,投资的终极信仰是什么?庄宏东再度重复了几年前他会面巴菲特时说到的那四个字:“安全边际。”

01

关于茅台:“正常情况下都不应该卖出,但是……”

从2007年进入证券市场开始,庄宏东就对白酒行业情有独钟,这来缘于他经商的家庭背景和对生意的敏锐嗅觉。

“从生意的角度,高端白酒的确是一个非常好的行业。”庄宏东指出。

01

高端白酒是更多是精神消费的载体,不以成本加成定价,这让高端白酒品牌可以有更高的利润空间;

02

长期供不应求的供需格局,让高端白酒长期保持提价空间;

03

独特工艺、地理位置、品牌积淀累积成的护城河,成为高端白酒独特的行业壁垒;

04

从竞争格局来看,高端白酒品牌格局已经确立,几年来基本没有新进入者,从强稳定性、高成长性等方面考量,白酒是一个独一无二的行业。

但是对白酒行业的钟爱并不阻碍他对安全边际的坚守。

“以茅台这家公司来说,内在逻辑非常强,毫无疑问是国内最优秀的公司之一,正常情况下其实都不应该卖出,只是现在的估值已经不适用价值投资的逻辑了。”

作为一位持有茅台超过十年的投资人,庄宏东在去年茅台估值冲上30倍之后,就开始提高警惕,在组合中动态减少茅台的持仓比例。

“投资茅台十多年了,我自己的感受是,基本上没有看到茅台这么高估过,上一次茅台最疯狂的时候应该是在2007年,已经是非常遥远的记忆了。”庄宏东说,在当前茅台接近60倍估值,市场上还有很多人说买入茅台是价值投资,这就有问题了,价值投资的第一要素应该是安全边际,应该是在价值跟价格之间找到一个能够获利的空间,再去谈成长。

他指出,按照现金流折现的方式来理解,茅台当前的估值意味着,未来5~10年每年增长20%,才有可能维持当前的股价。一家企业要连续5~10年维持20%左右的一个增长率,这是非常恐怖的,几乎很难实现。

“另一个特别需要警惕的是,现在市场上对茅台都是近乎一致看好的声音,似乎各方面都相当完美,投资逻辑非常顺,基本上听不到关于茅台的瑕疵的讨论。”庄宏东指出,当市场上99%的声音都在看好的时候,也是需要更小心去验证的时候。

“我可以大胆地说一句,当前的茅台已经不是价值投资了,近60倍的估值下面,隐含的投资回报率已经非常低,甚至是负数。”庄宏东说。

在价值投资的理念当中,股票价格围绕内在价值上下波动,长期来看有向内在价值回归的趋势;当股票价格低于内在价值时就出现了投资机会。

庄宏东从2009年开始研究贵州茅台。

作为一位实业背景出身的投资人,他更喜欢用绝对估值的方法去判断公司的价值,将企业业务类型和管理能力进行定性分析,再结合以财务报表和安全边际为核心的定量分析,测算企业的内在价值区间。

在他的绝对估值的体系中,有一个公司自由现金流估值模型,通过价格与价值之间的关系来判断股票的估值。

庄宏东表示,这也是实业收购中常用的一种评估价值的方法。

在2008年的金融危机之后,白酒消费陷入低迷。以往放在玻璃匣子内的高端名酒,直接被摆放到超市柜台内,贴上打折出售的标签。

庄宏东家族所在的制造业集团经常有高端白酒的采购需求,也因此更加关注茅台、五粮液等白酒的销售价格。2009年2月份,庄宏东在北京东三环沃尔玛草根调研,当时茅台酒的售价已经下降到650元,引起了庄宏东的关注。

他认为贵州茅台在利润水平和在现金流方面的优势十分明显,用现金流折现模型测算,当时的股价已经远远低于它的价值,于是开始大举买入贵州茅台。

不久,茅台酒的终端销售价格一路走高,推动茅台的股价上涨。

与很多投资人一样,茅台成为了庄宏东走上价值投资道路的引路人,对白酒行业价值的理解以及长期深入研究,让他在2012年、2013年白酒行业的寒冬中,也始终保持着冷静的思考。

2012年,“三公消费”和“塑化剂”事件让白酒行业一夜入冬,市场上高端白酒的零售价也持续下跌。庄宏东观察到,当时消费者商务宴请购买高端白酒,往往都是等到最后一刻才去买,因为价格会更低。

在巨大的黑天鹅面前,白酒股股价也出现断崖式下跌。

“白酒行业毛利率如此可观、现金流这么好,只要估值不太高,我认为就有相当理想的安全边际。但在最悲观的2013年,行业PE下降到8倍左右,令人不可思议。”庄宏东说,自己当时虽然减持了部分茅台,但茅台在整体仓位中仍然占了较大的比例,原因就是自己对茅台这家公司长期价值的看好。

而后,茅台等高端白酒一路上涨,直至当前在众多行业板块中一骑绝尘。

随着茅台一举突破30倍估值,庄宏东认为,茅台是否还具备投资价值,需要重新审视。

“中国白酒文化通过一代又一代人积淀、传承至今。作为一名消费者,能切身感受到白酒在国人心中特殊的感情地位。”庄宏东表示,但作为投资者,自己并不愿意看到市场过度热炒白酒,泡沫堆积。

02

关于市场:“极致风格的逻辑不会永远持续……”

“对今年的市场我们整体比较谨慎,市场大概率不会延续去年火爆的行情,一些高估的行业风险也会比较大,建议投资者还是要谨慎一点。”庄宏东指出,特别是市场中一些资金抱团的股票,市盈率纷纷突破历史高峰,还是蛮恐怖的。

他认为,过去几个月市场表现为极致的风格,贵的更贵,便宜的更便宜,但未来这个逻辑一定是要发生改变的,市场很可能会在某种触发因素下出现分化。

“对于估值已经偏高的一些抱团股而言,现在买入已经不是价值投资的逻辑了,更多是交易的逻辑,对真正的价值投资者,这些股票已经不符合投资逻辑了。”庄宏东说。

但市场是不是就会出现大家讨论中的风格转换,贵的跌下来,便宜的涨上去呢?

“我觉得也未必,市场不是非此即彼的,风格切换不一定会发生,但价格一定是围绕价值波动的。”庄宏东说,这也是他们去年以来在操作上保持谨慎的原因。

奶酪基金的办公室里有几个精致好看黑天鹅的小摆饰,这些摆饰是庄宏东特意准备的,目的就是要提醒自己和投研团队,时刻要警惕市场中的“黑天鹅”和“灰犀牛”。

在去年春节前新冠肺炎疫情刚开始发酵的时候,奶酪基金已经在春节前用金融衍生工具做了防范,此举让旗下产品躲过了年后市场的第一波下跌。

“事实上,在疫情最严重的时候,从投资的角度是没有办法做出任何判断的,这也是脱离我们能力圈的一个问题,在当时的情况下,大部分的民众都无法预估生活将会发生什么变化,更不要说经济、股市了。”庄宏东说,自己在投资中更愿意“稍微后退一步”,当时能做的唯一一件事情就是降低持仓多头暴露的风险。

在受到疫情影响短暂冲击之后,A股去年走出了一波小牛市的行情,但奶酪基金整体在操作上显得较为谨慎。对此,庄宏东说,自己在投资上还是偏逆向思维,牛市中会比较谨慎,反而在熊市的时候会更加乐观进取一些。

03

关于机会:“保险或将迎来多重催化因素。”

“我们在投资中有一个东方不亮西方亮的逻辑,一般会配置几个行业,进行分散投资,不把鸡蛋放在同一个篮子里面。”

从去年开始,奶酪基金配置的行业主要集中在白酒、家电、医药、银行、保险等行业上,随着市场的上涨,动态调整了上述板块的持仓比重。在今年的操作中,庄宏东表示重点看好银行、保险和地产三大低估值板块。

银行股的逻辑

为什么重点关注银行股?

“银行进可攻退可守,一直是我们作为现金配置的行业,在去年其它行业涨多了高估的背景下,银行的性价比优势和防守性更加突出,所以我们加大了银行的配比。”

“对于银行股我们是偏左侧交易的逻辑,从安全边际方面来看,去年银行股已经符合我们买入标准。”

“我们买入银行股首先考虑的是安全边际的。但银行股没成长性吗?也不是的,只不过这几年银行一直处于逆周期的环境里,但银行是一门好生意,长期来看仍然具备成长的逻辑。”

“从实业的角度来看,银行一直都是一个很好的生意,M1、M2每年都在增加,从供需的角度来分析,银行在存款端每年都会有增量,至于能否把这些钱贷出去,还不是现在应该考虑的问题,毕竟现在主流的还是存在中小企业融资难等问题,所以只要供应不断增加,银行的生意就会越来越多。”

“银行股从进攻的角度是一个好生意,从风险的角度,我们只需要关注它的坏账率就可以了。”

“银行是利用杠杆来做生意,过去几年大家主要是担心银行的坏账。但从当前银行股的PB来看,我们做了一个测算,以四大行为例,0.7、0.8倍的市净率基本上相当于可以目前3倍的坏账率,但我们目前看不到银行会有这么高的坏账率。”

“一门生意的收入等于价格乘以数量,刚刚我们谈的是数量的逻辑,但价格的逻辑上,银行是靠赚取息差赚钱,但在全球利率走低的背景之下,银行息差也是往下走,这也是银行股长期低估的原因。”

“我们看看美国的情况,巴菲特的持仓中一直都有富国银行,而美国的利差其实是非常低的,巴菲特为什么还看好银行股?因为银行还是有很多优势的,比如它的护城河,巴塞尔协议下的一个非过度竞争的逻辑,还有就是它不断增量的逻辑,只要将坏账控制在一个合理的水平内,净利润增长还是相当可观的,是一门确定性、稳定性都很强的生意。但是,银行最大的问题就是它受市场周期的影响很大,在降息周期当中,相当于它的产品价格是不断走低的。”

“现在银行股主要的投资逻辑还是在于估值低,而且这门生意的数量还在不断增加,至于量价齐升的逻辑目前还看不到,但现在会不会是银行股的拐点呢?我觉得有可能。”

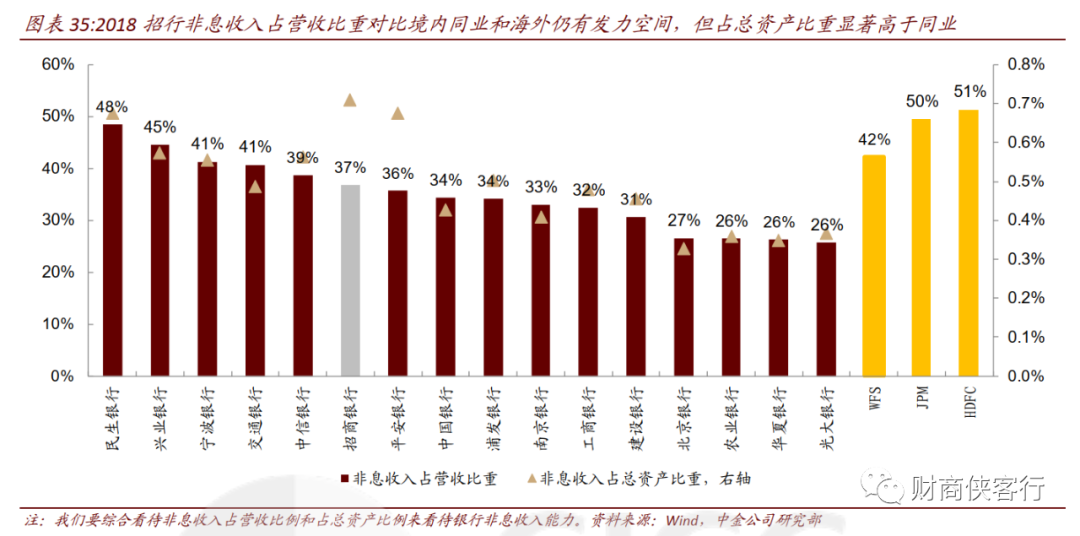

“同时,我们也非常关注银行的非息收入,那些更早转型为服务型的银行,未来的定价能力也会越来越高。”

地产:“估值历史最低,基本面出现积极因素。”

曾经被视为“皇冠上的珍珠”的地产股,这几年却一路滑坡,在股市中打折出售,龙头地产公司的估值已经处于历史最低点。

但是买地产股居然还挣钱了?

“地产股存在结构性机会。”庄宏东分享道,奶酪基金其实从四年前就开始投资地产股,2016年房地产行业处于去库存的尾期,国家调控严厉,市场对房地产极度悲观,这几年中,A股房地产行业的估值水平是略微往下走的,但奶酪基金精选的标的,年化复合回收益还是相当符合收益预期的,对于一家追求稳健收益的私募基金而言,着实是一笔比较不错的投资。

为什么逆市看好地产股?庄宏东有如下逻辑。

“长期来看,在政策红线限制的背景下,考虑到龙头房企未来集中度的提升以及区域结构性需求的持续增长等因素,当前部分房企的估值水平过度反应行业悲观预期,存在预期差,投资价值凸显。”

“未来一到两年,我们关注的房企结算是有保障的,从当前的竣工数据看,保持两位数的增长,确定性是比较强的。当前龙头地产企业的动态估值约为6倍,处于历史底部区域,中国地产公司的PE估值与发达国家和地区相比,也是处于非常低的位置。未来就算估值不提升,单靠业绩的增长,这笔投资也有望获得两位数百分比的收益。”

保险:“有较多因素符合今年的投资逻辑。”

对于今年的投资,庄宏东认为有三个重要的逻辑。

01

站在疫情的角度上,去年受疫情影响较大的一些处于长期上升周期的行业,在去年低基数的基础上,今年会有一个比较好的反弹。

02

从海外的疫情情况来看,经济要恢复正常还需要一个比较长的过程,在内循环的大背景下,内需还是未来比较大的一个投资逻辑,更关注内需相关的行业。

03

强调安全边际的逻辑,会站在一个安全性的角度尽量去投资一些性价比较高的公司。

庄宏东认为,有一个行业恰好完美符合以上三点逻辑,就是保险。

“保险具备内需的逻辑,100%都是满足国内的需求,国内保险行业仍然处于发展初期,需求还在持续上涨,保险是一个长周期的投资品种。”

“保险在去年疫情期间受影响比较大,很多面对面的销售都没法进行,随着国内疫情逐渐过去,今年保险行业会出现比较大的反弹。”

“目前保险股的估值相对食品饮料、科技等还是比较合理的,而从基本面上看,保险也会是今年催化剂比较多的一个行业。”

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国