热点栏目

热点栏目原标题:甲醇:供应宽松预期,将保持弱势运行 来源:文华财经

征稿(作者:金信期货 汤剑林)--今年1月份以来,甲醇主力合约持续下跌,从去年十二月份最高点2561跌至近期最低的2235低点,后续随着国内气制甲醇装置的复产以及春节影响甲醇传统需求的降低,在供应回升和需求减弱背景下,甲醇价格将延续弱势运行的节奏。

供应持续增加

从去年10月份以来,随着国内天然气供暖需求提升挤占工业天然气用量,国内西北产区和西南产区天然气制甲醇装置陆续停车,国内供应缩减;叠加伊朗因为天然气供暖需求影响,导致天然气制甲醇装置出现降幅停车的情况,国内甲醇进口减少。在此背景下,国内甲醇价格大幅上涨。

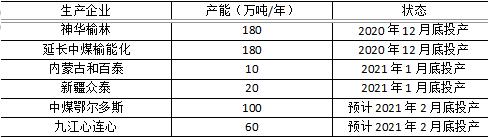

新产能投放方面,今年1月份以来,随着国内神华榆林180万吨和延长中煤榆能化180万吨两套大产能甲醇装置的投放,国内甲醇供应随之回升;近期还将有内蒙古和百泰10万吨/年和新疆众泰20万吨/年新装置投放,供应压力继续增大。

另外随着国内气温回升,天然气供暖需求减少削减天然气工业需求的挤占,国内天然气制甲醇装置后续将相继复产。本周西南天然气制甲醇装置提前复产,玖源50万吨天然气制甲醇装置已开车,卡贝乐80万吨计划2月5日重启,而西北天然气制甲醇装置计划3月初复产,随着气制甲醇装置的复产,国内甲醇供应将继续增加。

表1 甲醇近期新增产能装置

数据来源:卓创资讯、金信期货研究院

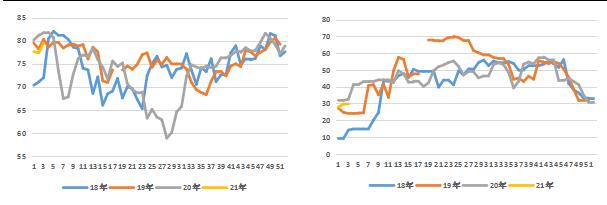

图1 国内煤制甲醇开工负荷(%)图2 国内气制甲醇开工负荷(万吨)

数据来源:卓创资讯,金信期货研究院数据来源:卓创资讯,金信期货研究院

传统需求季节性转弱

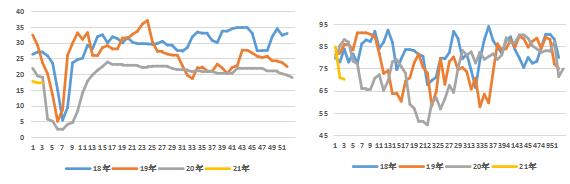

由于临近春节的影响,叠加国内新冠疫情的影响,甲醇传统下游对应的终端消费小幅走弱,甲醛、冰醋酸、DMF、MTBE等装置开工均出现一定幅度回落,后市仍有一定的下行空间,传统下游需求的转弱对甲醇支撑边际存在走弱迹象。烯烃需求方面,近期煤(甲醇)制烯烃装置平均开工负荷为85.33%,下降2.22%,整体变化不大,烯烃需求对甲醇需求影响有限。

图3甲醛周度开工率(%)图4醋酸周度开工率(%)

数据来源:卓创资讯,金信期货研究院数据来源:卓创资讯,金信期货研究院

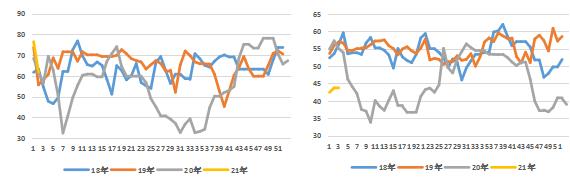

图5 DMF周度开工率(%)图6 MTBE周度开工率(%)

数据来源:卓创资讯,金信期货研究院数据来源:卓创资讯,金信期货研究院

成本支撑减弱

煤价方面,随着春节假期的临近,电厂用电负荷下降,煤炭需求有所回落;供应方面,山西、内蒙古等地区主力煤矿相应要求保供不放假,煤炭生产和外运不受影响,且随着天气转暖,外媒运输也将恢复,将导致国内煤炭供应持续回升。在此背景下近期煤炭价格大幅回落,煤价的下跌对于甲醇成本端支撑减弱。

天然气方面,随着国内气温回升,供暖需求有所减弱,部分地区天然气补库结束短期补库意愿转弱,且由于国内疫情影响,华北和东北等地区部分天然气终端提前放假,前期市场强劲需求有所放缓。在需求转弱背景下,天然气价格近期价格也出现大幅回调,天然气制甲醇成本也随着走低。

总结:

综合来看,短期由于国内甲醇新增产能的投放以及西南天然气制甲醇装置的复产影响,国内甲醇供应将持续回升,导致甲醇近期大幅下跌,而随着国内新增产能的继续投放和西北天然气制甲醇装置的复产,后期甲醇供应将持续宽松;而需求方面,由于春节影响,甲醇传统需求甲醛、醋酸等处于季节性淡季,另外国内卫生事件也将压制甲醇燃烧类需求MTBE、二甲醚等。同时近期煤价格和天然气价格大幅走弱,对于甲醇成本端支撑也明显转弱。供强需弱预期以及成本端支撑减弱背景下,甲醇价格将维持偏弱运行。

风险因素:原油大幅上涨,疫苗效果显著,需求明显改善

作者简介:汤剑林,电子与通信工程专业硕士,主要研究能源化工板块,习惯从产业链入手研究商品的基本面,利用基本面的数据变化预测商品的价格趋势;能够通过程序化代码对基本面数据进行统计建模和量化分析,利用数据变化发现投资机会。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国