热点栏目

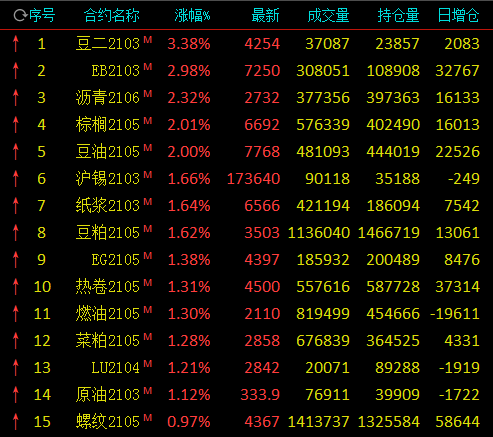

热点栏目1月27日,国内期市早盘涨跌互现,农产品普涨,豆二涨逾3%,棕榈油、豆油涨逾2%;黑色系分化,热卷涨逾1%,焦煤、焦炭跌逾1%;有色中,沪锡涨近2%,沪锌跌逾2%;能化品中,苯乙烯涨近3%,纸浆涨近2%。

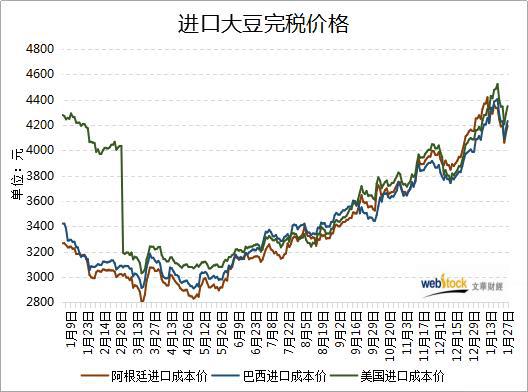

美豆涨势延续 进口成本集体攀升

降雨拖慢了巴西大豆收割进度,也放缓了国际买家对南美的需求,市场忧虑将进一步拖低美国大豆库存。同时,阿根廷降雨虽然改善了产量前景,但潜在的作物单产仍令人担忧。在美国和全球大豆供应紧张忧虑发酵下,以及玉米暴涨的提振下,CBOT大豆涨势延续,进口成本集体攀升。1月27日美国大豆进口成本价为4349.79元,较上日涨60.06元。巴西大豆进口成本价为4232.38元,较上日涨60.38元。阿根廷大豆进口成本价为4195.52元,较上日涨57.02元。

文华财经

文华财经国泰君安期货:苯乙烯逼空引发大涨,不宜追多

受到月底交割货源不足的影响,现货市场逼空氛围浓郁,盘面价格的不断突破也加剧了这一矛盾冲突。资金力量下,短期多头占优的盘面依旧有可能继续背离基本面走强,但关键在于讨论背离的空间极限、时间极限以及本轮大涨是否会引发中下游的大幅补货。

在上方空间上,当前非炼化一体炼厂毛利润率已超过 12%,但和历史同期利润水平相比不算低也不算高,仍可以有较大波动空间;在时间上,我们可以预见最多一周后下游 EPS、PS 开工率将陆续有明显的下滑,下游刚需收缩下货源偏紧的格局将明显转变,库存消费比有望迅速下降。因此,我们认为短线EB完全有可能继续背离基本面走强。但考虑到未来一周需求收缩的确定性,我们不认为本轮上涨会呈趋势延续至春节前最后一个交易日,短期出现向下拐点的可能性依旧较大。且考虑到当前市场里货源并不是真正的匮乏,仍有较多的货源集中在期现投资商手中,未来一旦转弱下跌的节奏可能会非常凌厉。

整体来看,短线的强势不会改变中期弱势的基本格局,只是延后下行拐点到来的时间,基于利润收缩空间未来主力仍有可能跌破 6500 元/吨。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国