2020年有哪些城投资产划转值得关注?

城投转型近年来一直是市场关注和探讨的话题,具体到实际操作当中,各地方政府首先考虑的便是将区域内平台进行整合从而提升国有资本运营效率,而这无疑会涉及资产和股权的划转,尤其2020年以来各地进一步统筹加快地方政府融资平台整合转型(陕西、山东、江西等省份均有出文),这在基本面上来说对城投来说是有所裨益;另外近年来推动国有企业国资监督管理机构统筹监管不断深化,股权在国资政府部门间划转的情况也比较多。故本文聚焦梳理2020年以来城投平台涉及的资产/股权划转,从而评估其中涉及的机会与风险。

平台资产与股权的划转往往是相伴相生的,我们将其区分为两种情况:1)平台股权在政府各部门之间划转;2)股权从政府部门划转到另一家城投平台,或者在城投平台之间划转,这种情况往往涉及区域统筹规划进行平台整合;3)股权从城投平台划转到政府部门。

对此,我们通过两种方式进行梳理:1)截止2020.12.31我们手动梳理的平台名单(3688家有历史发债记录的),股权在2020年期间内的变动情况;2)查看公司公告,对自有城投名单的平台公司公告进行梳理,其中有资产/股权划转的情况。

1、有哪些发债城投平台涉及资产/股权划转?

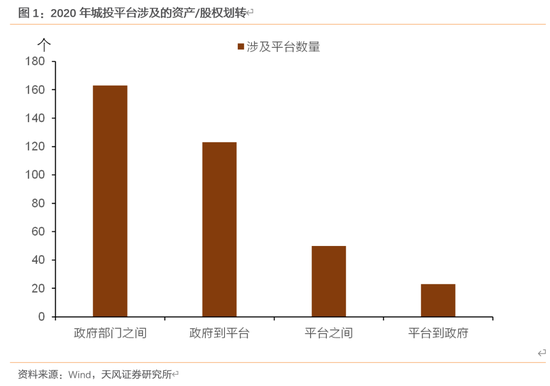

通过梳理可以看到:2020年内共有358家城投平台的股东有所变化,其中股权在政府部门之间划转的有163家,股权从政府及其相关部门划转到另一家城投平台有123家,而在平台之间划转则有50家,此外股权从平台划转到政府仅涉及23家平台。

具体来看,上述不同类型的资产/股权划转有着不同的背景和诉求:

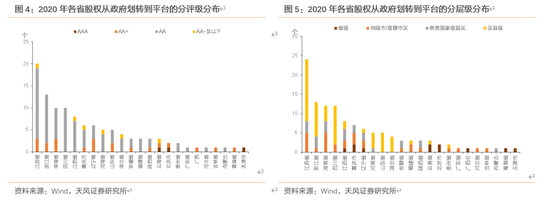

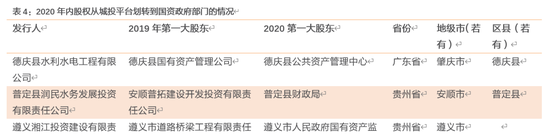

(1)股权在政府部门之间划转:2020年内共有157家平台的股权在政府各部门之间划转,一方面是在政企分开、政资分开,构建推进国资监管大格局从而进一步理顺区域国有企业管理机制,统筹涉及国资委、财政局以及人民政府等之间进行股权划转;另一方面则涉及股权划转上挂上级政府,一般是区县平台或者国家级园区平台股权划转到市政府,一方面有助于提升主体区域融资认可度,另一方面有助于其争取资源倾斜(2020年涉及5例股权上挂)。

对此,平台股权在政府部门之间划转短期内对其资质并无太大影响(如果政府没有资金支持或者资源倾斜的变化),而股权上挂市本级尽管不能完全锚定市本级定价(毕竟资源倾斜以及财政回款大都仍由原所属区域对应),但对于平台的再融资认可度(尤其是当地银行)、争取资源倾斜等方面或会产生边际变化,可以进一步关注。

注:2015.10.25国务院印发《国务院关于改革和完善国有资产管理体制的若干意见》国发[2015]63号便明确了:“《意见》明确了改革和完善国有资产管理体制三方面的改革举措:一是推进国有资产监管机构职能转变,准确把握国有资产监管机构的职责定位,明确国有资产监管重点。二是改革国有资本授权经营体制,改组组建国有资本投资、运营公司,明确国有资产监管机构与国有资本投资、运营公司关系,界定国有资本投资、运营公司与所出资企业关系。同时要开展由国有资产监管机构授权国有资本投资、运营公司履行部分出资人职责的试点工作,以及政府直接授权国有资本投资、运营公司履行出资人职责的试点工作。”

2019.11.30国务院印发《关于进一步推动构建国资监管大格局有关工作的通知》进一步明确:“转变监管思路,统筹推动形成以管资本为主的国有资产监管体制;坚持政企分开、政资分开原则,统筹深化经营性国有资产集中统一监管;加强顶层制度设计,统筹健全国有资产监管法规制度体系”

(2) 股权在城投平台之间划转或者由政府划转到另一家平台:

首先我们聚焦股权从政府划转到另一家平台,这当中可以初步划分成两种情况:

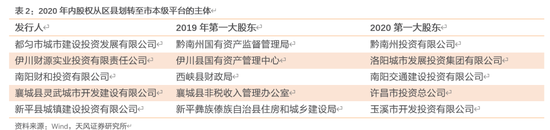

1)区县平台股权划转到市本级平台,近些年来各区域市属以及区县均对区域内融资平台以及国有资产进行梳理排查并分类整合,这将打通区域平台资产资产表从而有助于信用资质上移降低整体融资成本,并减少无效投资从而防范债务无序增长,确有助于防范化解地方政府债务风险。而在此基础上,部分区域市级平台开始吸收合并区县平台(经济财政实力较强区域的区县自身就比较富足,平台可以自己发债,所以这类划转整合多发生在经济实力偏弱的城市,整合后的市本级平台来合并一些体量较小的区县平台),一方面是区县平台有融资需求但自身确融资渠道及能力有限,另一方面市级平台也有做大资产规模的诉求,尽管区县内可能也没有太多优质资产,但从区域整体考虑来看逐步推进合并区县主体是一种趋势,本级平台给与其一定担保额度并对其投融资进行整体把控对于区域发展而言不失为一件好事。

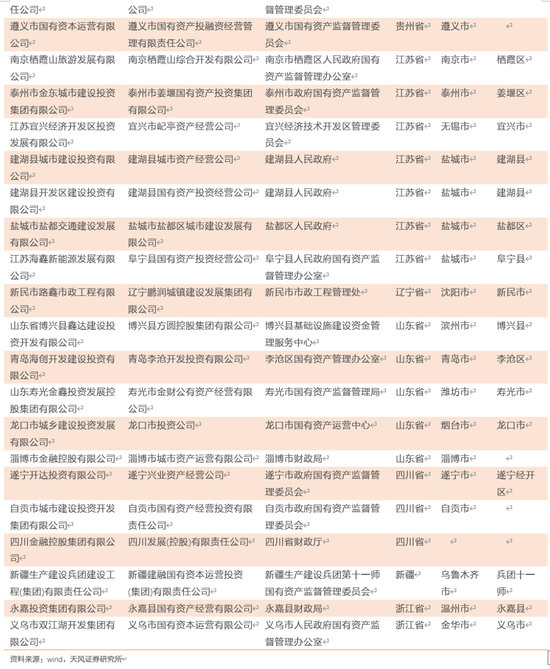

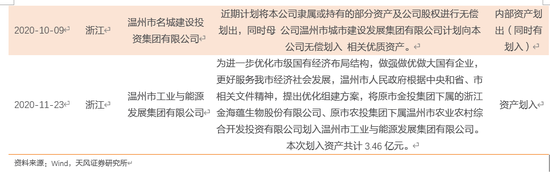

2)另外更多的情况还是围绕区域内平台整合当中伴随的股权划转,这其中或是以已经在资本市场发过债的主体为核心,将其他平台股权划转进来从而打造区域大平台,或是新成立一家平台后将区域内原有的城投平台划入(未来或逐步以新成立的集团公司发债为主,但原有发债主体或仍会保持发债滚续),2020年内共有114家平台涉及上述背景下的股权划转整合,当然每个案例具体情况有所不同,我们于报告中不一一列举,但建议既要着重关注整合后核心主体整体信用资质的提升(比如马鞍山慈湖高新和南部产业转移经发股权划入江东控股),另一方面也需关注股权被划转入的发债主体在此过程中得到资源倾斜或者定位有所调整从而受益带来的投资机会,尤其是本身就处于机构自身风险偏好边界的主体(比如株洲湘江投资集团划入株洲城发、湖南天易划转入株洲高科),当然也要注意其中地位逐步弱化的平台。

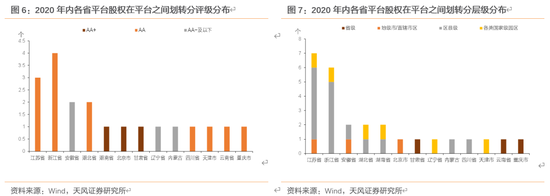

其次分析股权在城投平台之间划转:2020年内共有36家平台涉及股权在城投平台之间划转,其整体大背景与地方政府融资平台整合转型分隔不开,但具体来看可以进一步划分成两种情况:

1)平台股权在同一集团体系内进行划转:即股权被划转的平台由孙公司变为子公司,其股权原本挂在集团公司(直属政府及其相关部门的平台公司)的子公司上,而由于自身战略定位发展、行政管理上有所调整提升,股权直接转为集团公司的一级子公司,这对于整个集团公司而言其信用资质或并不会产生很明显的变化,但对于划转后的子公司而言,可以进一步关注其后续定位的变化,尤其是有获得区域内优质片区资源或政策倾斜(即定位为核心发债子公司);当然也有股权划转的平台由子公司变为另一家核心发债子公司的孙公司,同样的逻辑,这种情况下也是需要关注其对于各子公司定位的区分(往往核心子公司资质会进一步提升)。

2)更多的则是由于地方政府对于平台的战略发展定位有所调整和侧重,故而将部分负责开发区域内一个小片区的平台或者一细分领域的小平台在整合规划后的形成的几大平台体系内部划转,而这其中便会涉及优质资产的转移从而带来的信用资质的此消彼长(比如株洲高科汽车园由株洲高科划入湖南天易,长兴永兴建设由长兴交投划入长兴城投),但通常而言,地方政府也会在划转的过程中考虑到各个平台的均衡,即给与被划出资产的平台另外的一些资产资金支持。

(3) 股权由另一家城投平台划转到政府部门:

在这种情况下,整体大背景或是涉及加强区域国有经营性资产统筹管理、规范城投平台投融资行为、构建国资统一监管格局,将早期成立时股权挂在另一家平台之下但多并未实质管理的平台划出(早期或是出于便利融资等因素考虑将其合并起来),调整股权直接挂到政府相关部门之下直接管理;或者是地方政府对于平台的战略定位规划有所调整,随着核心子公司的发展以及集团公司业务范围囊括的越来越多,从而进行的调整和布局,这其中需要关注和防范核心子公司划出带来的边际变化。

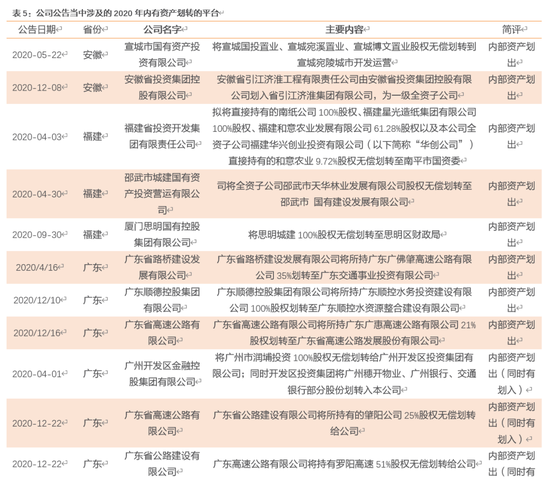

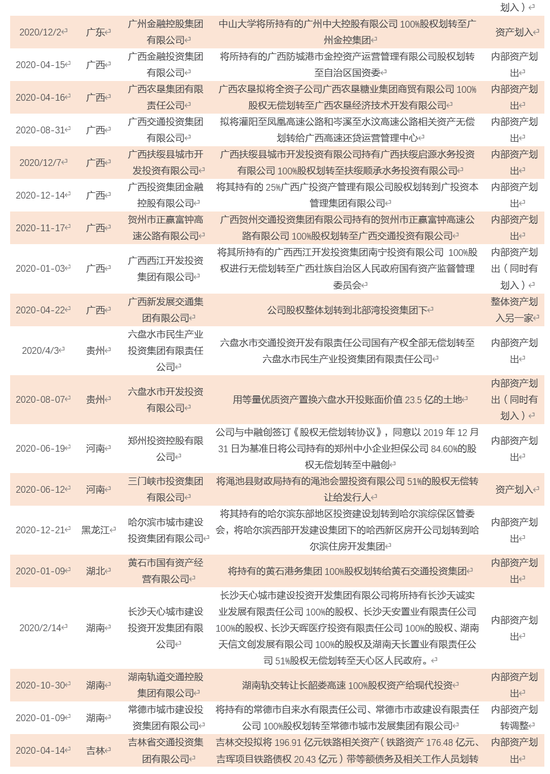

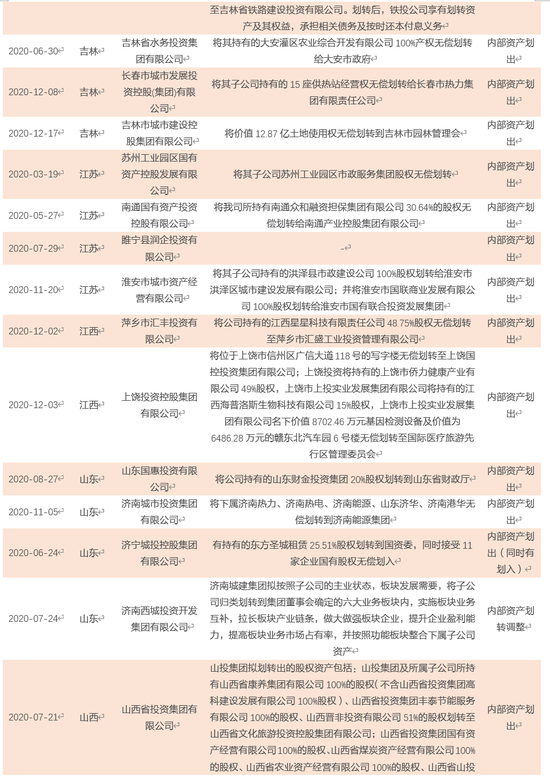

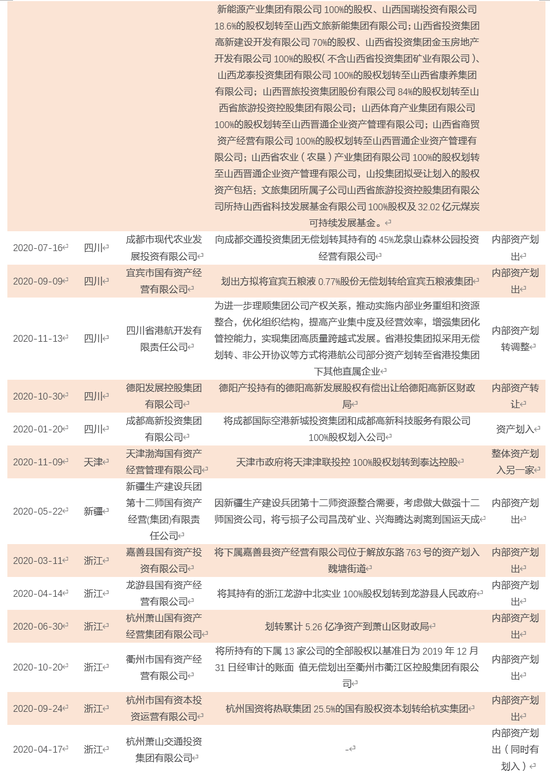

2、公司公告梳理当中有哪些城投资产划转值得关注?

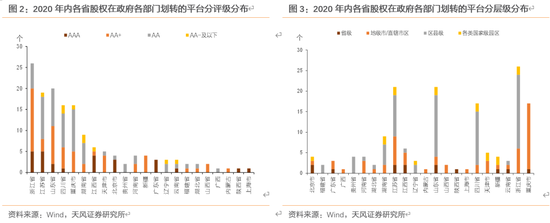

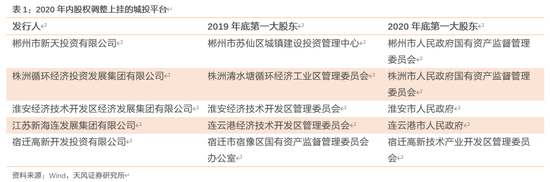

由于上述梳理是从已有发债主体的股权变化出发,这种方法会漏掉一些并未发债主体(承载着一些细分领域的资产)的股权在区域内各大平台之间划转调整,并且在为了进一步理顺区域各大集团产权关系、推动实施内部业务重组和整合以优化组织结构的背景下,如果这些资产/股权划入划出使得涉及的相关发债主体出现较大变化,这其中的投资机会与风险是相伴相生的,故而我们对经手动筛选过的平台名单系统性梳理其公司公告当中涉及资产/股权划转的情况,以供市场参考(上文当中已有列示阐述的发债平台相关划转在本节中不加以赘述)。通过公告梳理可以将59家有涉及资产划转的平台分成以下几类:

1)集团公司内部资产划出到区域另一家主体或直接划转到政府,但可以看到划出资产占整体集团资产规模的比重并不会很大,因为经过近些年的平台整合梳理,区域平台体系或多已初步形成,重大的资产/股权划转或多会涉及发债主体(对应在上文其他章节已经囊括),这种情况下对涉及资产划转的双方短期影响并不算很大;

2)资产划入:为了进一步优化区域国有经济布局结构,做强做大国有企业,政府或将相关国有资产进一步注入发债主体进行整合(比如天津将津联投控划入泰达投控、成都将成都国际空港新城投资集团和成都高新科技服务划入成都高新投等),这将提升受让方整体经营实力。

3)还有一种情况就是为了进一步理顺集团公司产权关系,推动实施内部业务重组和资源整合,优化组织结构以提高集团管控能力,便将资产在集团内部各板块之间进行划转(比如四川省港开发有限责任公司涉及的资产划转),这种情况下对于整个集团而言有助于其长远经营发展,但资本市场对此并不会太敏感。

综上所属,建议着重关注重大资产划入对平台信用资质提升带来的投资机会,另一方面也需防范资产划出使得平台地位逐步弱化的风险。

3、小结

城投转型近年来一直是市场关注和探讨的话题,具体到实际操作当中,各地方政府首先考虑的便是将区域内平台进行整合从而提升国有资本运营效率,而这无疑会涉及资产和股权的划转,故本文聚焦梳理2020年以来城投平台涉及的资产/股权划转,从而评估其中涉及的机会与风险。

首先,我们对有历史发债记录的城投平台股权在2020年期间有变动的情况进行梳理可以看到:2020年内共有358家发债城投平台的股东有所变化,其中股权在政府部门之间划转的有163家,股权从政府及其相关部门划转到另一家城投平台有123家,而在平台之间划转则有50家,此外股权从平台划转到政府仅涉及23家平台。具体来看,上述不同类型的资产/股权划转有着不同的背景和诉求:

(1)股权在政府部门之间划转:2020 年内共有157家平台的股权在政府各部门之间划转,一方面是在政企分开、政资分开,构建推进国资监管大格局从而进一步理顺区域国有企业管理机制,统筹涉及国资委、财政局以及人民政府等之间进行股权划转;另一方面则涉及股权划转上挂上级政府,一般是区县平台或者国家级园区平台股权划转到市政府,一方面有助于提升主体区域融资认可度,另一方面有助于其争取资源倾斜(2020年涉及5例股权上挂)。对此,平台股权在政府部门之间划转短期内对其资质并无太大影响(如果政府没有资金支持或者资源倾斜的变化),而股权上挂市本级尽管不能完全锚定市本级定价(毕竟资源倾斜以及财政回款大都仍由原所属区域对应),但对于平台的再融资认可度(尤其是当地银行)、争取资源倾斜等方面或会产生边际变化,可以进一步关注。

(2)股权在城投平台之间划转或者由政府划转到另一家平台,首先我们聚焦股权从政府划转到另一家平台,这当中可以初步划分成两种情况:

1)区县平台股权划转到市本级平台,一方面是区县平台有融资需求但自身确融资渠道及能力有限,另一方面市级平台也有做大资产规模的诉求,尽管区县内可能也没有太多优质资产,但从区域整体考虑来看逐步推进合并区县主体是一种趋势,本级平台给与其一定担保额度并对其投融资进行整体把控对于区域发展而言不失为一件好事。

2)另外更多的情况还是围绕区域内平台整合当中伴随的股权划转,这其中或是以已经在资本市场发过债的主体为核心,将其他平台股权划转进来从而打造区域大平台,或是新成立一家平台后将区域内原有的城投平台划入(未来或逐步以新成立的集团公司发债为主,但原有发债主体或仍会保持发债滚续),2020 年内共有 114 家平台涉及上述背景下的股权划转整合,建议既要着重关注整合后核心主体整体信用资质的提升(比如马鞍山慈湖高新和南部产业转移经发股权划入江东控股),另一方面也需关注股权被划转入的发债主体在此过程中得到资源倾斜或者定位有所调整从而受益带来的投资机会,尤其是本身就处于机构自身风险偏好边界的主体(比如株洲湘江投资集团划入株洲城发、湖南天易划转入株洲高科),当然也要注意其中地位逐步弱化的平台。

其次分析股权在城投平台之间划转:2020 年内共有36家平台涉及股权在城投平台之间划转,其整体大背景与地方政府融资平台整合转型分隔不开,但具体来看可以进一步划分成两种情况:1)平台股权在同一集团体系内进行划转;2)更多的则是由于地方政府对于平台的战略发展定位有所调整和侧重,故而将部分负责开发区域内一个小片区的平台或者一细分领域的小平台在整合规划后的形成的几大平台体系内部划转,而这其中便会涉及优质资产的转移从而带来的信用资质的此消彼长。

(3)股权由另一家城投平台划转到政府部门:在这种情况下,整体大背景或是涉及加强区域国有经营性资产统筹管理、规范城投平台投融资行为、构建国资统一监管格局,将早期成立时股权挂在另一家平台之下但多并未实质管理的平台划出(早期或是出于便利融资等因素考虑将其合并起来),调整股权直接挂到政府相关部门之下直接管理;或者是地方政府对于平台的战略定位规划有所调整,随着核心子公司的发展以及集团公司业务范围囊括的越来越多,从而进行的调整和布局,这其中需要关注和防范核心子公司划出带来的边际变化。

另外,由于上述梳理是从已有发债主体的股权变化出发,这种方法会漏掉一些并未发债主体(承载着一些细分领域的资产)的股权在区域内各大平台之间划转调整,并且在为了进一步理顺区域各大集团产权关系、推动实施内部业务重组和整合以优化组织结构的背景下,如果这些资产/股权划入划出使得涉及的相关发债主体出现较大变化,这其中的投资机会与风险是相伴相生的,故而我们对经手动筛选过的平台名单系统性梳理其公司公告当中涉及资产/股权划转的情况,以供市场参考。

风险提示

风险提示:宏观经济、地方政府债务、城投信用风险超预期。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国