12月30日,中自环保科技股份有限公司(下称“中自环保”)科创板上市申请获受理,保荐机构为申万宏源证券。

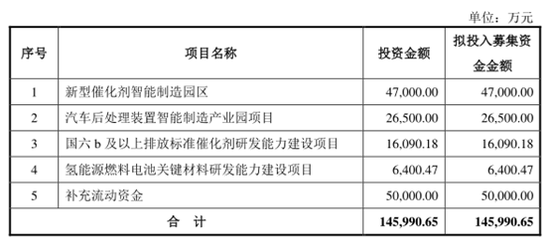

中自环保本次拟公开发行不超过2150.8744万股,拟募资14.60亿元,本次发行募集资金扣除发行费用后,拟投资以下5个项目,其中占比最大是用于补充流动资金:

据了解,中自环保在冲击IPO之前,曾于2016年4月18日在新三板挂牌,后于2018年3月16日摘牌。

业绩大幅波动 存内外交困之忧

中自环保是一家专注于环保催化剂的研发、生产和销售的高新技术企业,是我国移动污染源(机动车、非道路机械、船舶等)尾气处理催化剂领域的少数主要国产厂商之一,并积极探索其技术在氢燃料电池电催化剂等新能源领域的应用。

2017-2020年上半年,中自环保分别实现营业收入3.20亿元、3.37亿元、10.01亿元和13.77亿元,2017-2019年同比分别增长155.11%、5.03%和197.54%;同期实现归母净利分别为392.72万元、-5930.97万元、8655.37万元和15741.93万元,2017-2019年同比分别为125.35%、-1610.23%和245.94%,业绩存在大幅波动。

根据招股说明书披露,中自环保以2019年7月1日天然气车、汽油车国六排放标准实施为分水岭,报告期内公司的经营情况分为明显的两个发展阶段。2017-2018年度受限于资金瓶颈,收入规模较小,经营业绩不佳、一度亏损;2019年至2020年1-6月,凭借前期持续的研发投入和市场开拓建立的核心技术、产品组合及客户资源优势,公司抓住机遇实现业绩快速增长。

不过从行业内外发展情况来看,中自环保却面临对内有技术落后和外资竞争不利风险,对外同样有新能源汽车替代之忧,再叠加下游的整车厂商的强势地位,并无产业链上下游足够话语权的中自环保可谓有内外交困之忧。

目前,全球以尾气处理为主要应用领域之一的环保催化剂被巴斯夫、庄信万丰、优美科等外资环保催化剂巨头占据大多数市场份额。

外资环保催化剂巨头历史悠久,其品牌影响力高、业务规模大、技术实力强,而由于历史上我国的尾气排放标准落后于欧盟、美国等发达经济体的排放标准,使得外资巨头的技术和产品储备往往领先国内排放标准一代及以上,在我国历次排放标准升级时,外资巨头可依靠其已有的技术和产品迅速与下游客户配套以占领市场份额。随着我国尾气排放标准由跟随国外先进标准发展成为同步甚至领先于国外先进标准,部分国内环保催化剂厂商的市场竞争力逐渐提升。中自环保称,若未来环保催化剂市场参与者数量增加,或公司未来无法保持技术和产品的优势,公司将面临市场竞争加剧的风险。

相比于现有市场上的竞争劣势,更大的风险或许来自于下游新能源车对传统燃油车的替代,进而导致对中自环保产品需求的减少甚至消失。

目前中自环保主要产品应用于移动污染源尾气处理领域,其市场发展与我国汽车产业的整体发展情况高度相关。受益于国家政策的支持和行业技术的发展,以纯电动汽车、插电式混合动力汽车、燃料电池汽车等为代表的新能源汽车产业快速发展,并对传统燃料汽车市场形成一定程度的挤占。据中国汽车工业协会统计,我国新能源汽车产量占汽车总产量的比例已由2017年的2.74%增长至2019年的4.83%。虽然目前新能源汽车占比依然较低且主要集中于乘用车市场,但新能源汽车大规模取代传统燃料汽车已愈演愈烈,未来中自环保面临产品需求丧失的不利趋势。

高度依赖重汽 下游强势挤占经营资金

从销售情况来看,报告期内,公司对前五名客户的销售收入占营业收入的比例分别为61.07%、67.00%、82.42%和92.59%,客户高度集中;2019年度、2020年1-6月对重汽的销售收入占比分别为48.20%、56.44%,存在对单一客户的重大依赖。

中自环保目前的主要客户包括玉柴、云内、上柴、柳机动力、小康动力等主流发动机厂和重汽、一汽解放、北汽福田、大长江等主流整车厂。中自环保称,若公司未来不能持续实现对主要客户的销售并拓展新客户,或主要客户的经营策略调整、经营情况发生不利变化,将可能对公司造成不利影响。

如此依赖大客户,尤其是高度依赖重汽,除了经营可控性和稳定性受到下游掣肘外,对下游的话语权弱势还将进一步降低中自环保的议价、盈利、回款等种种影响业绩的核心能力。

从毛利率来看,2017-2020年上半年中自环保的毛利率分别为25.03%、11.20%、18.71%、20.29%,存在较大波动。中自环保解释称,一方面,公司主营的尾气处理催化剂主要应用于发动机、整车厂的配套,下游发动机厂、整车厂在交易关系中占据主导地位,通常会对供应商的价格提出“年降”的要求;另一方面,作为催化剂主要原材料的铂族贵金属具有价格波动风险大的特征。如果公司不能通过持续的技术创新和产品开发进行有效的成本控制,或存货管理尤其贵金属的采购管理失当,将面临毛利率下降的风险。

另外,报告期内,公司的经营活动现金流量净额分别为32.78万元、-5853.74万元、1040.96万元和-22834.51万元,均低于净利润。公司产品销售以赊销为主,而贵金属的采购则以现款为主,公司面临较大的经营资金周转压力。中自环保称,公司目前正处于快速成长期,随着产销规模的持续快速增长,应收账款和存货亦大幅增长,是导致经营活动现金流量净额持续低于净利润的主要原因。如果主要客户发生回款风险,或存货发生滞销、减值风险,公司的经营活动现金流量情况无法得到改善,将对公司造成不利影响。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国