原标题:信用市场情绪反复

来源:睿哲固收研究

摘要

一级市场:净融资较弱,认购边际改善

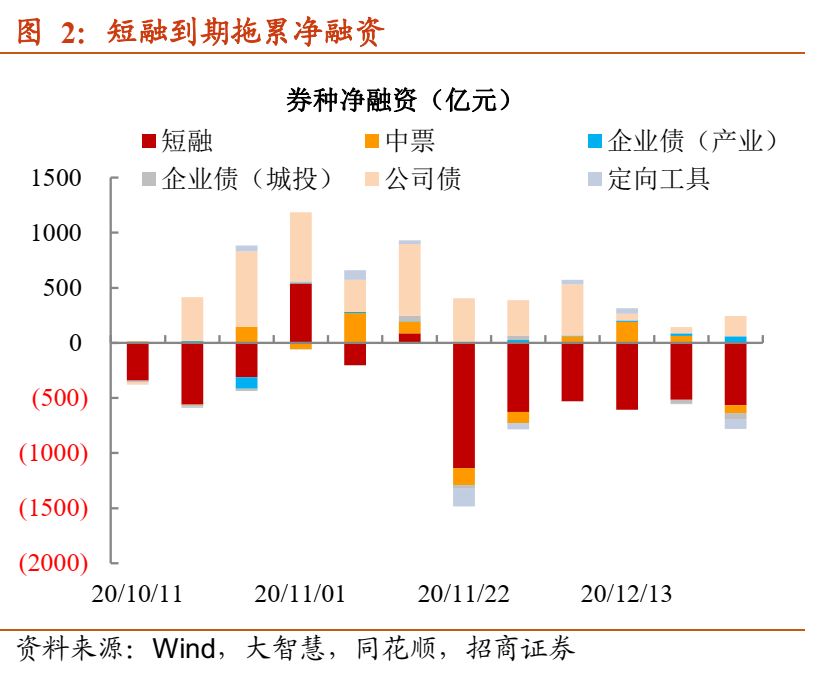

短融拖累净融资。本周信用债发行1551亿,较上周继续下滑。尽管到期量同时减少,但幅度低于发行,净融资仍在负区间扩张。其中,短融成为拖累净融资的主力,其净融资-568亿。公司债净融资较上周改善,净融资达到182亿。

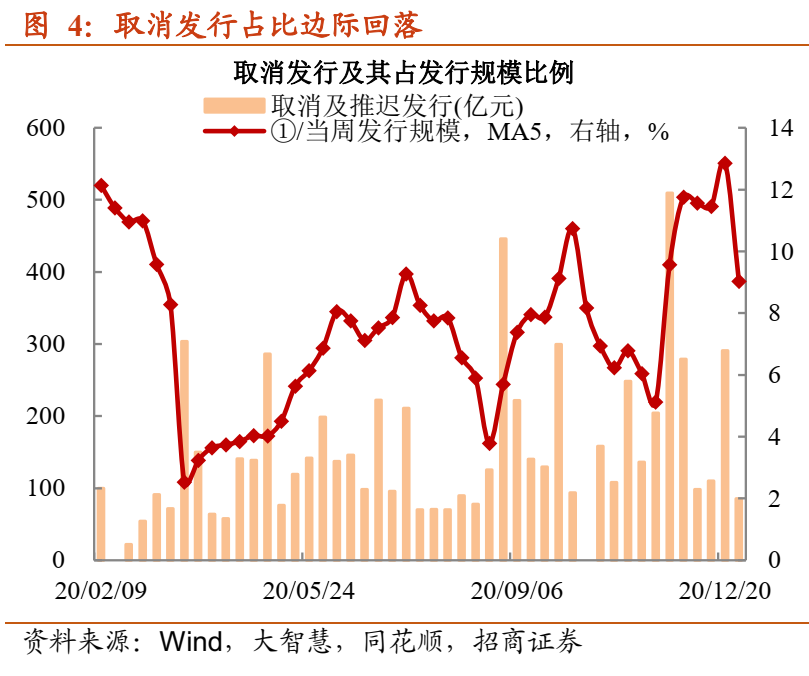

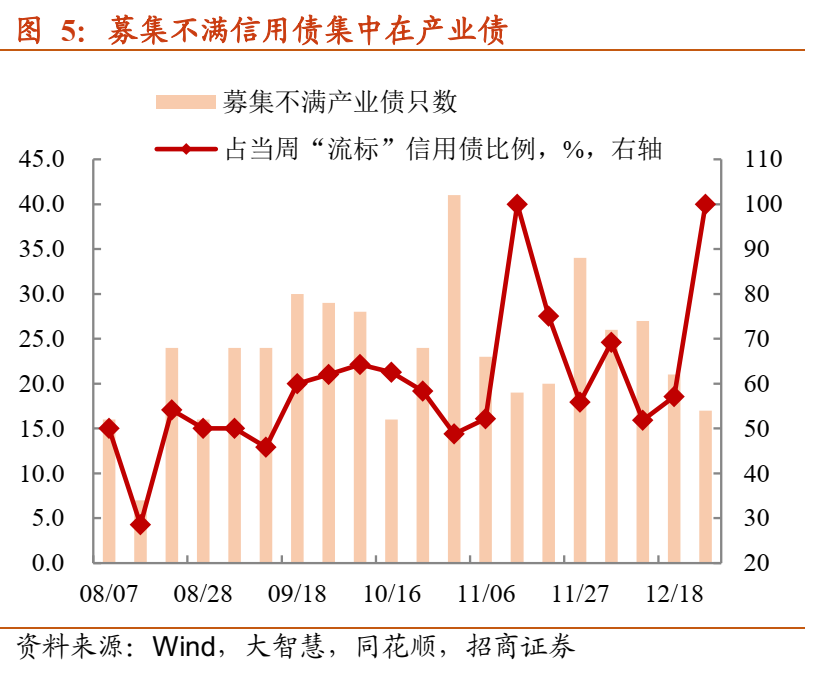

取消发行虽有下滑,但募集不满的状态更明显。本周取消发行信用债规模86亿,低于上周,且取消发行占信用债总发行规模有所下滑。但产业债募集不满的状态仍然存在,实际发行规模低于计划发行的信用债只数为17只。

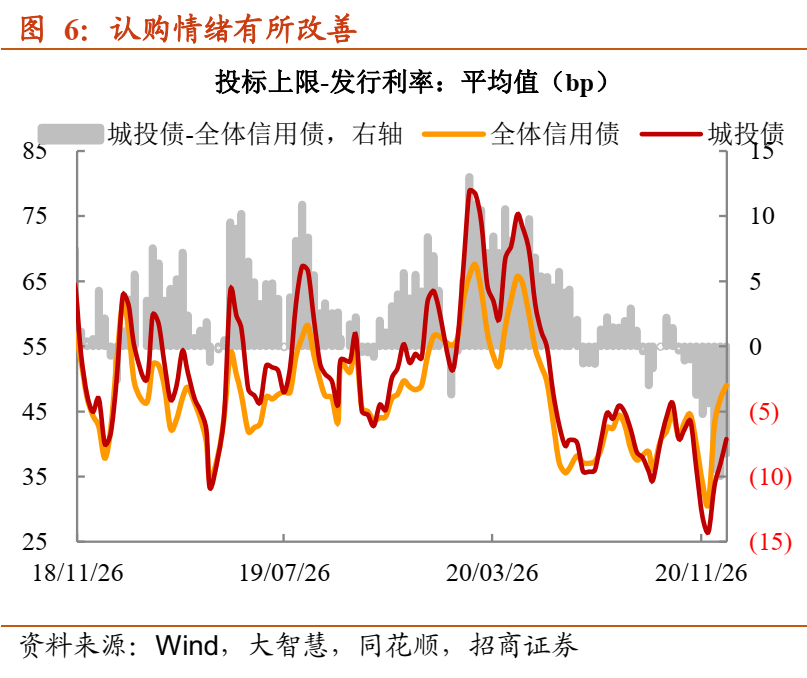

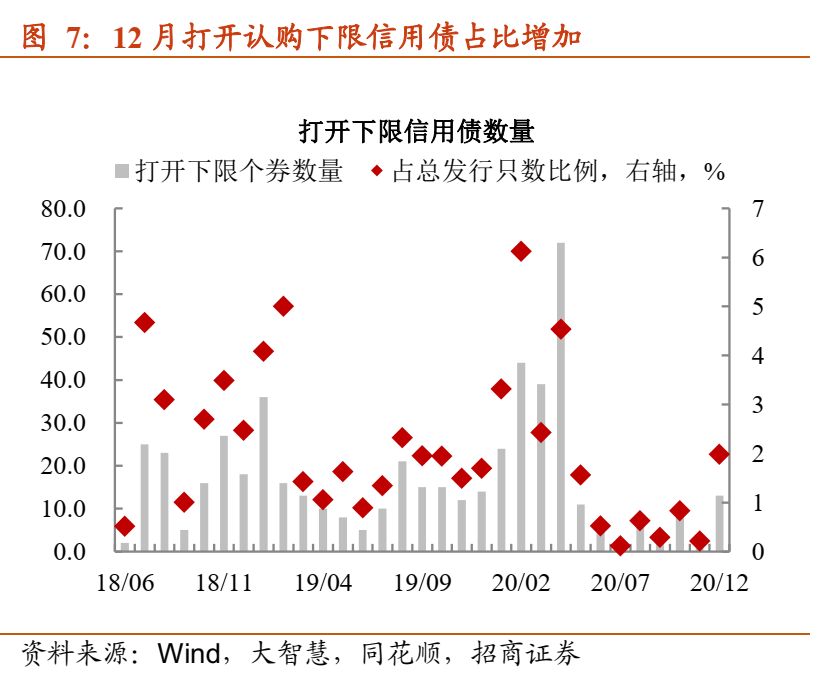

认购情绪边际改善。一是投标上限价差走阔至40bp附近,较11月中旬走阔10bp左右,表明认购利率与认购上限差距拉大。二是12月打开认购下限信用债数量达到13只,较11月增加,占信用债发行只数达到2%。

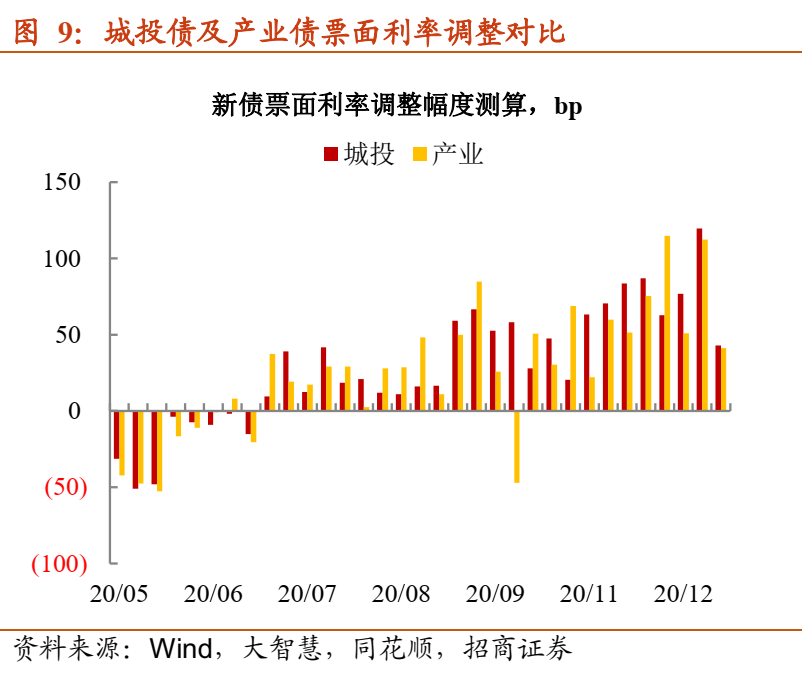

票面利率调整幅度较为一般。与11月下旬票面利率大幅度上行相比,12月票面利率主动上调动力有所不足。一方面,相较于利率下行周期,本周相同主体发行短融及中票票面利率上行区间在15bp-45bp。另一方面,从券种角度来看,产业债与城投债票面利率调整幅度相当,幅度在40bp左右。

二级市场情绪反复

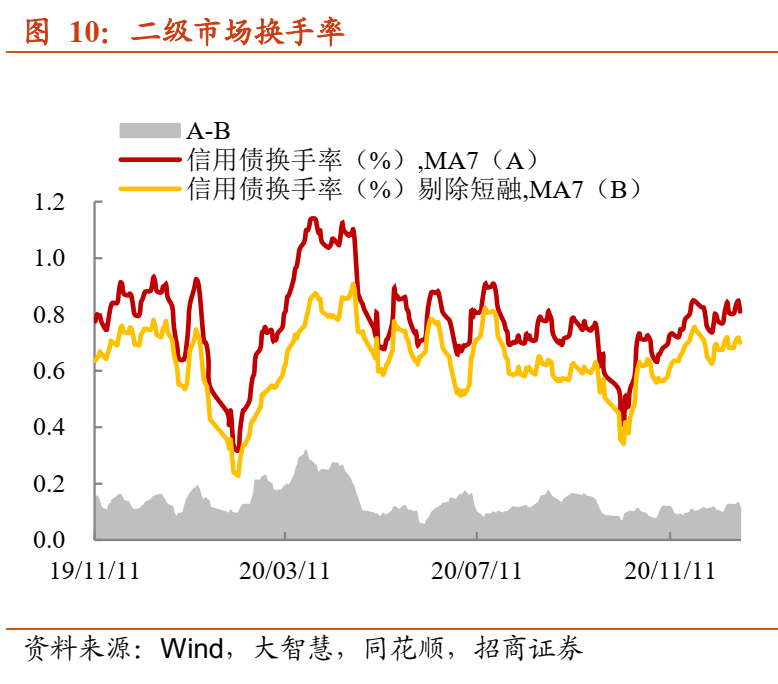

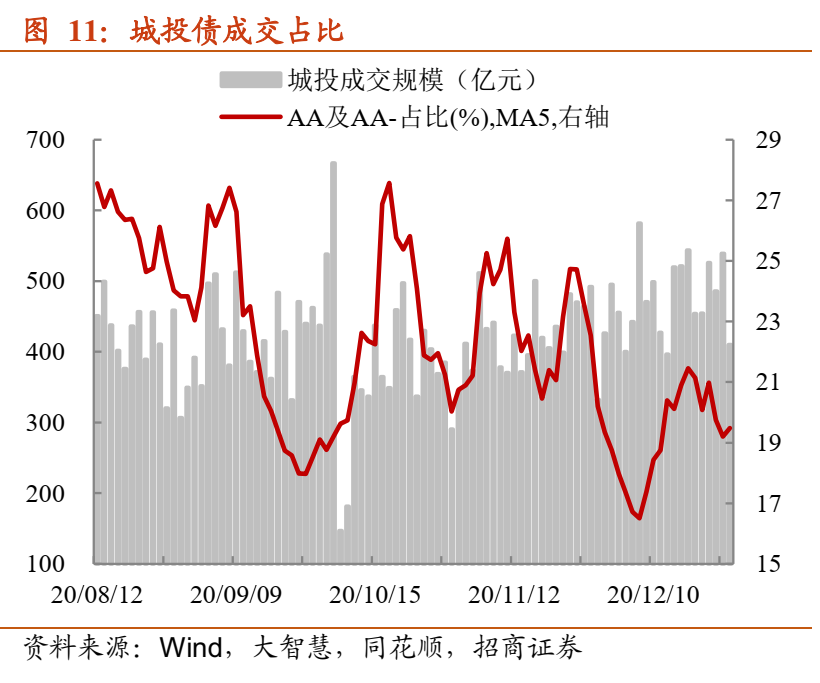

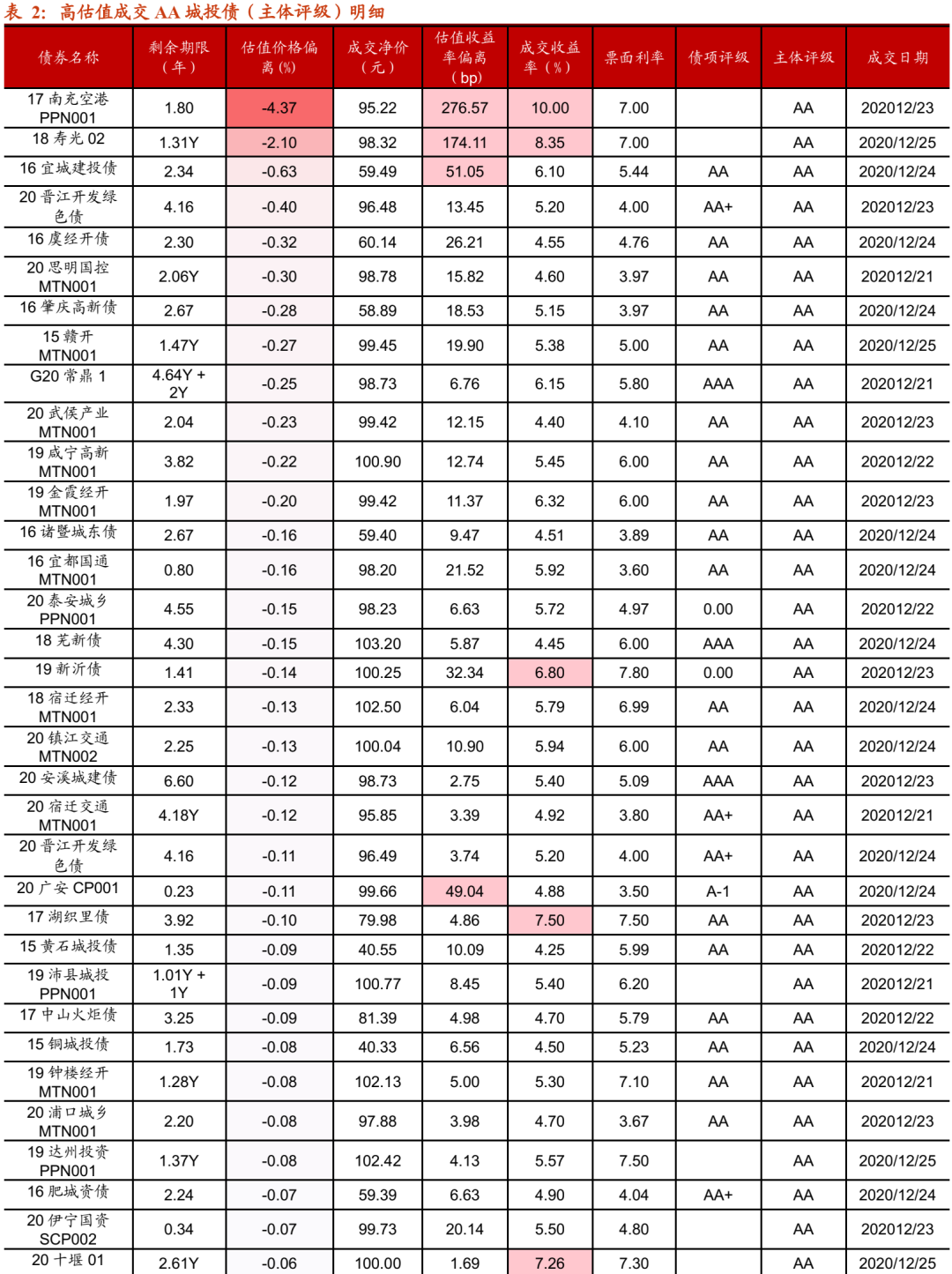

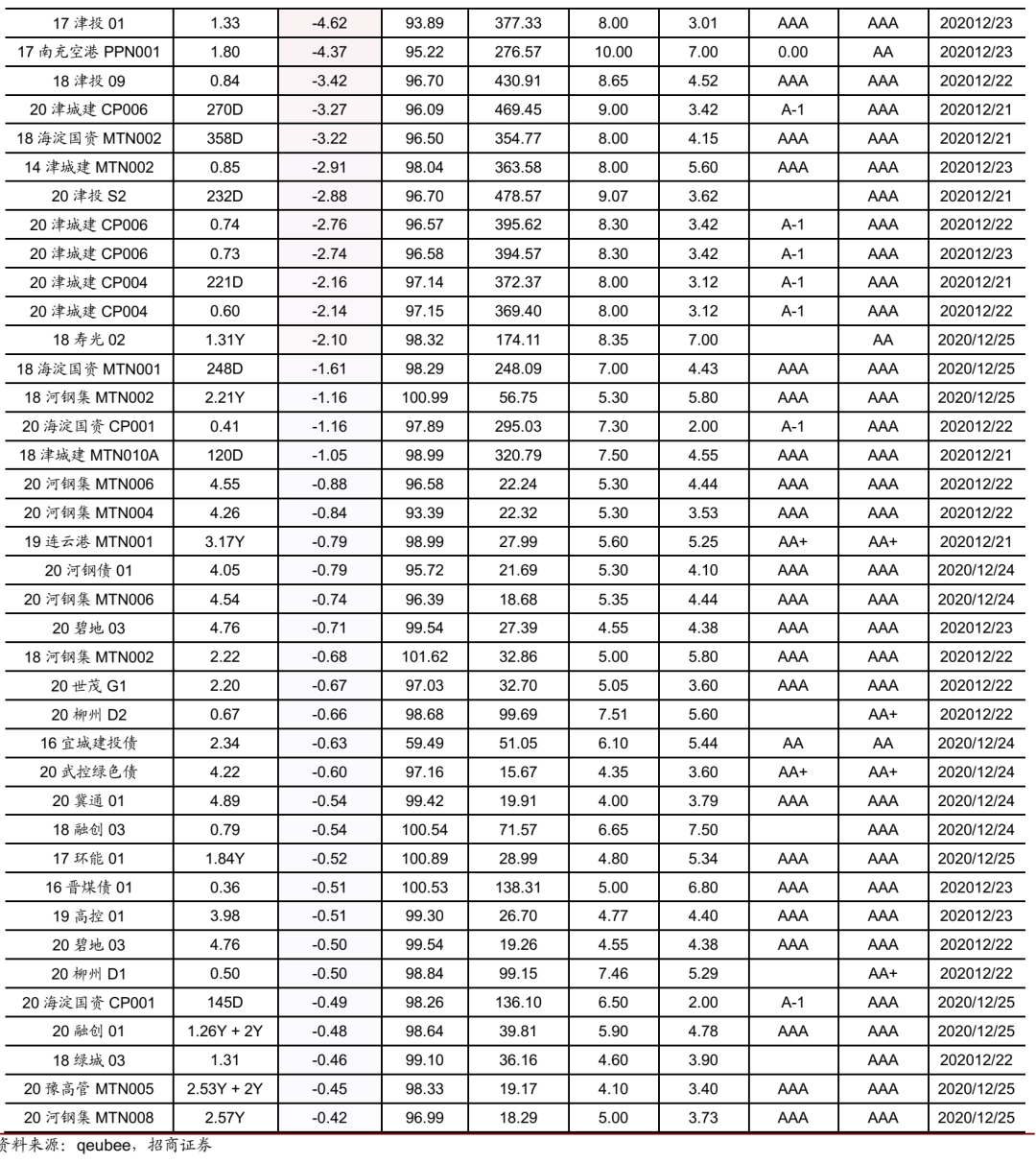

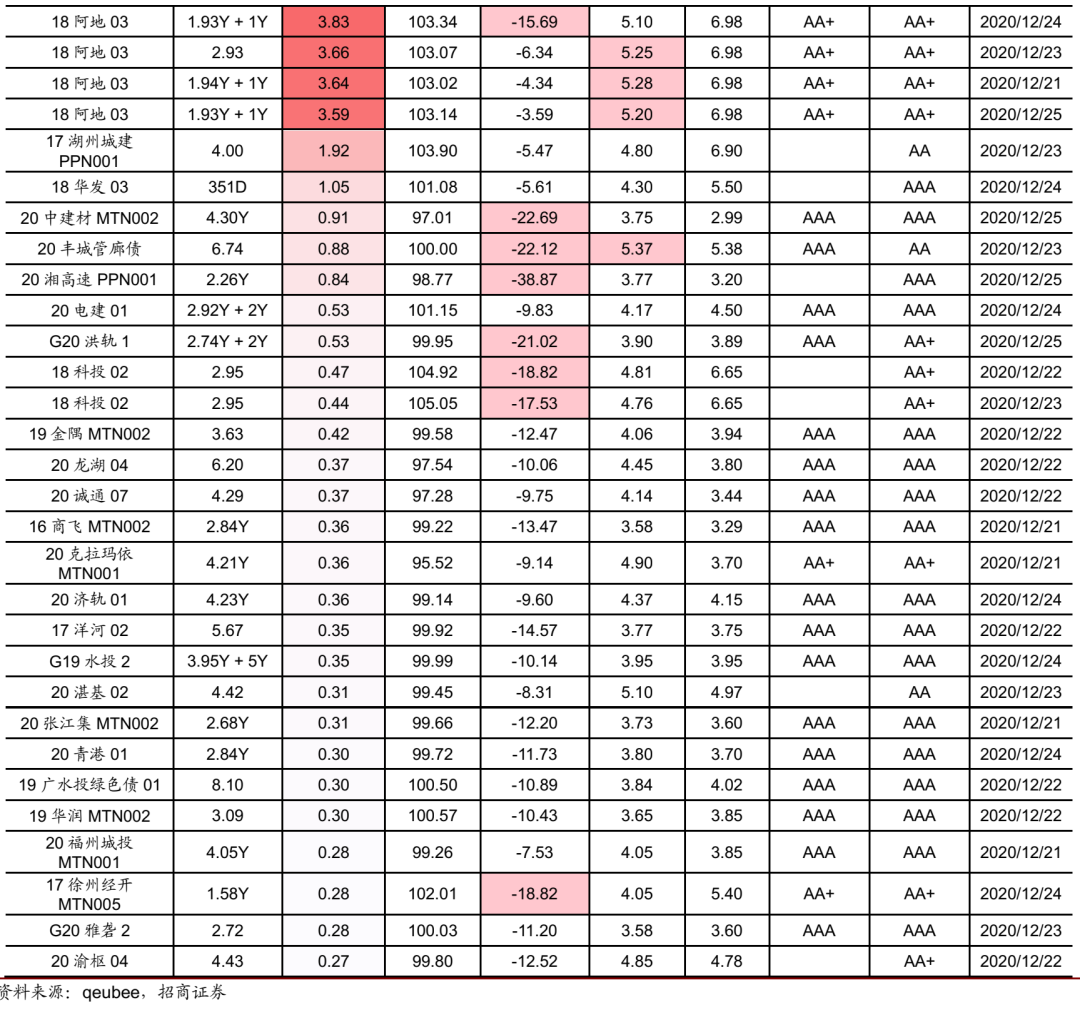

换手率改善,但AA城投债成交占比维持低位。本周信用债换手率整体处于改善区间,绝对水平已经回升至今年6月下旬,达到0.81%。不过,信用瑕疵较大的AA城投债成交占比处于较低水平,中枢维持在19%。

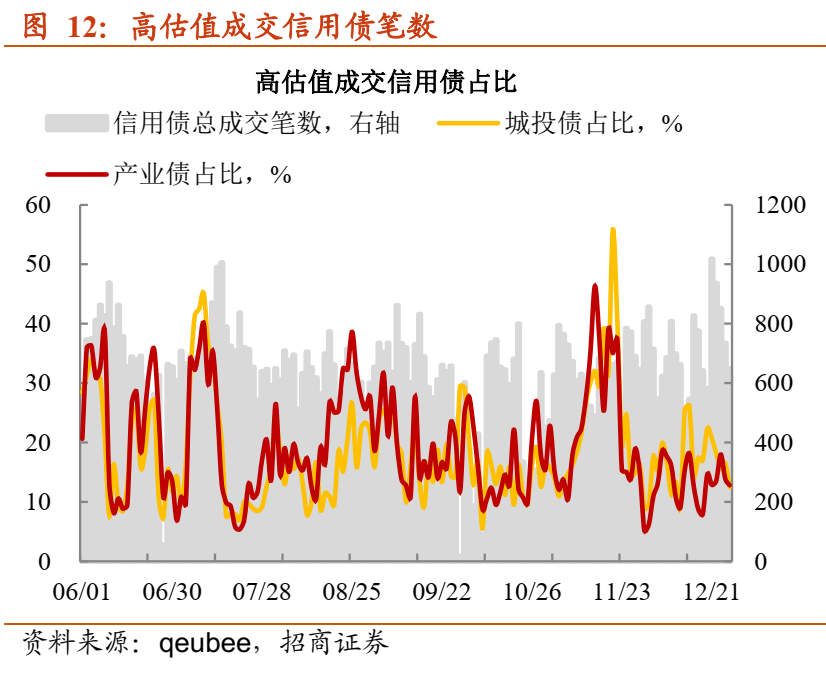

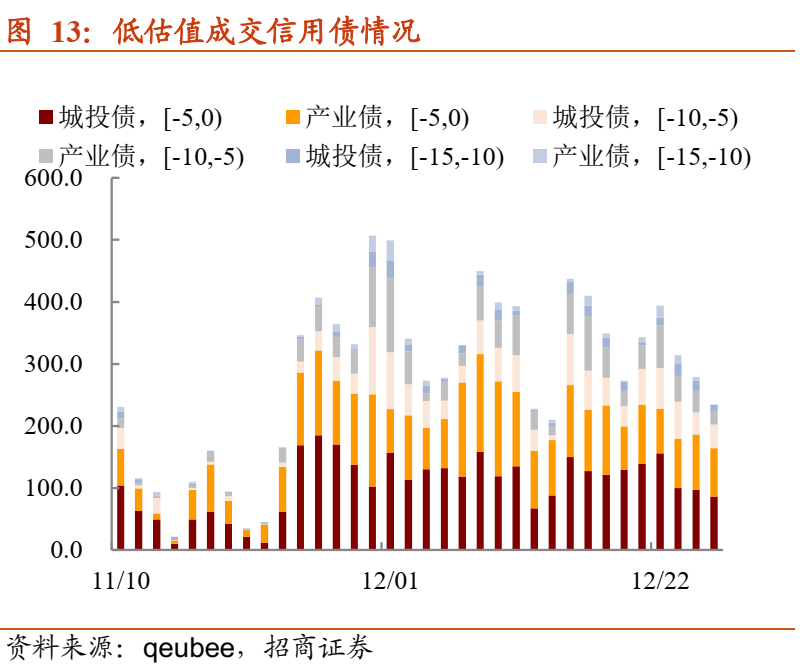

成交价格方面,低估值成交是主流,占比过半。一方面,本周信用债成交笔数增加,高估值成交城投债及产业债笔数占比均值分别为17%和14%。另一方面,低估值成交主要集中在0-5bp,本周累计成交笔数达到991笔,而低于估值10bp以下成交较上周有所减少。

个券流动性评分最小值底部中枢有所抬升。城投债流动性评分最小值平均水平为22,较上周20有所提高;产业债流动性评分最小值均值为34,较上周提升快于城投债。

城投债与产业债成交期限分化。城投债成交期限本周进一步拉长,平均成交在2年附近,主要与AAA品种成交期限拉长有关;产业债交易情绪较为一般,综合成交围绕1.5年展开,弱资质产业债成交期限有所缩短。

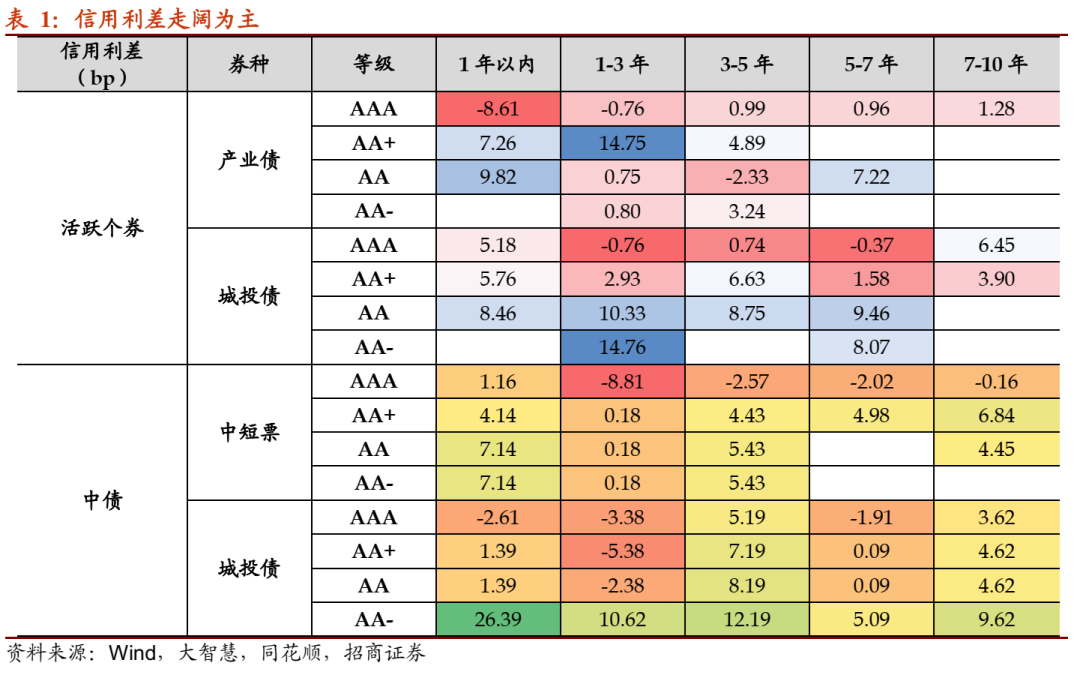

信用利差走阔为主,中等期限表现明显。活跃个券与中债信用利差表现相近,1年期以内品种信用利差走阔为主,仅AAA产业债信用利差压缩8.6bp;3-5年期信用利差走阔较为明显,主要体现在AA+等级。

综上所述,信用债一级与二级情绪较反复,一级市场情绪有所改善,但可持续存疑;二级市场成交较为活跃,低估值拿券力度放缓。年末将近,潜在波动压力不低,仍需防范。

风险提示:低估债基赎回风险,监管风险超预期,央行投放低于预期

正文

【一级市场:净融资较弱,认购边际改善】

短融拖累净融资。本周信用债发行1551亿,较上周继续下滑。尽管到期量同时减少,但幅度低于发行,净融资仍在负区间扩张。其中,短融成为拖累净融资的主力,其净融资-568亿。公司债净融资较上周改善,净融资达到182亿。

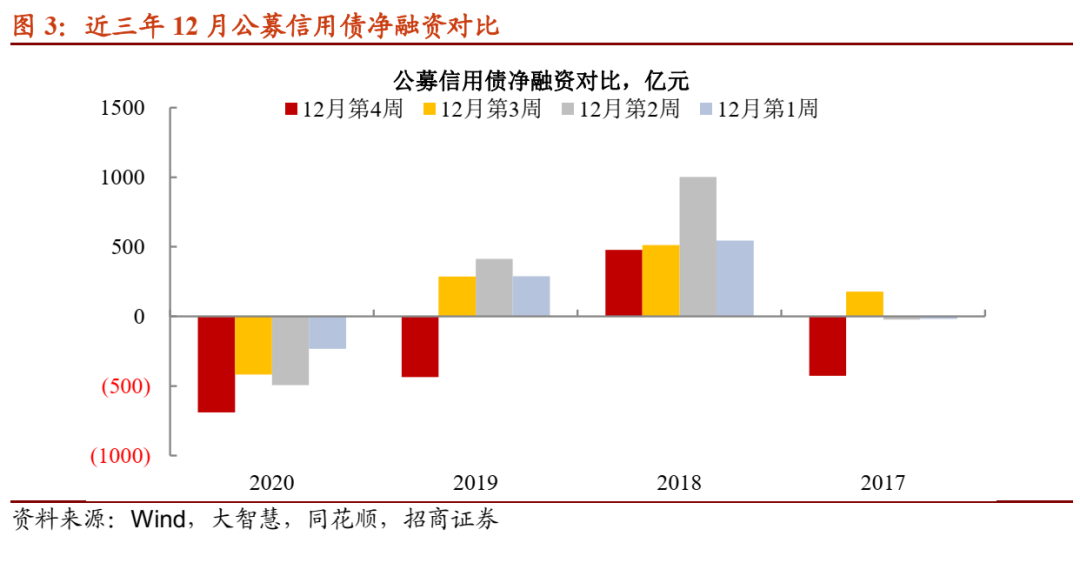

12月公募信用债净融资创近三年新低。剔除私募公司债与PPN,本周公募信用债净融资仅-690亿,较上周继续下降(上周净融资-417亿),创下近三年同期新低。

取消发行虽有下滑,但募集不满的状态更明显。本周取消发行信用债规模86亿,低于上周,且取消发行占信用债总发行规模有所下滑。但产业债募集不满的状态仍然存在,实际发行规模低于计划发行的信用债只数为17只。

认购情绪边际改善。一是投标上限价差走阔至40bp附近,较11月中旬走阔10bp左右,表明认购利率与认购上限差距拉大。二是12月打开认购下限信用债数量达到13只,较11月增加,占信用债发行只数达到2%。

票面利率调整幅度较为一般。与11月下旬票面利率大幅度上行相比,12月票面利率主动上调动力有所不足。一方面,相较于利率下行周期,本周相同主体发行短融及中票票面利率上行区间在15bp-45bp。另一方面,从券种角度来看,产业债与城投债票面利率调整幅度相当,幅度在40bp左右。

【二级市场情绪反复】

换手率改善,但AA城投债成交占比维持低位。本周信用债换手率整体处于改善区间,绝对水平已经回升至今年6月下旬,达到0.81%。不过,信用瑕疵较大的AA城投债成交占比处于较低水平,中枢维持在19%。

成交价格方面,低估值成交是主流,占比过半。一方面,本周信用债成交笔数增加,高估值成交城投债及产业债笔数占比均值分别为17%和14%。另一方面,低估值成交主要集中在0-5bp,本周累计成交笔数达到991笔,而低于估值10bp以下成交较上周有所减少。

个券流动性评分最小值底部中枢有所抬升。城投债流动性评分最小值平均水平为22,较上周20有所提高;产业债流动性评分最小值均值为34,较上周提升快于城投债。

城投债与产业债成交期限分化。城投债成交期限本周进一步拉长,平均成交在2年附近,主要与AAA品种成交期限拉长有关;产业债交易情绪较为一般,综合成交围绕1.5年展开,弱资质产业债成交期限有所缩短。

信用利差走阔为主,中等期限表现明显。活跃个券与中债信用利差表现相近,1年期以内品种信用利差走阔为主,仅AAA产业债信用利差压缩8.6bp;3-5年期信用利差走阔较为明显,主要体现在AA+等级。

综上所述,信用债一级与二级情绪较反复,一级市场情绪有所改善,但可持续存疑;二级市场成交较为活跃,低估值拿券力度放缓。年末将近,潜在波动压力不低,仍需防范。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国