万万没想到,一年前还身陷债务危机的水发兴业能源,2020年半年报已经完全实现扭亏为盈,股价在短短不到一个月的时间,由启动前的0.56元最高上涨至0.87元,涨幅高达48%左右。到底咋回事?这事还要从2018年10月17日当时还叫兴业太阳能的境外美元债券违约开始说起,其发行的1.6亿美元优先票据出现违约,同时触发2.6亿美元优先票据和9.3亿元可转债的交叉违约,致使兴业太阳能自2018年10月15日起停牌。

直到2019年8月19日晚间,兴业太阳能发布公告称,公司已获认购人通知,水发集团已获得中国山东省国有资产监督管理委员会的批准,国有资产监督管理委员会原则上已批准水发集团的附属公司通过向公司投资增加股本的方式收购公司的控股权。认购完成后,水发能源集团有限公司将持有兴业太阳能经配售扩大后之已发行股本的66.92%股份,同时间接持有中国兴业新材料控股有限公司50%以上控股权。2019年11月28日成功重组为国资控股上市公司。

从公开信息了解到,水发能源集团有限公司是山东省属一级国企水发集团有限公司的全资一级平台公司,也是水发集团专注能源主业的专业化公司,其产业布局以天然气为主,与光伏供热协同发展,并以天然气业务快速拓展为发展主线,从上游油气田、中游管网LNG接收站及贸易、下游终端市场开发,致力打造天然气全产业链发展模式。

此次重组之后,兴业太阳能成为水发能源集团有限公司最主要的上市平台,债务危机顺利解除,成功实现涅槃重生。重组之后的产业布局也更为合理且丰富,以公开信息来看,公司的产业布局主要分为三个部分,清洁能源、绿色建筑和新材料,清洁能源以光/风/储/综合能源服务,具体而言,集团主要从事设计、制造及安装幕牆、绿色建筑及太阳能项目。太阳能项目包括光伏建筑一体化(‘BIPV’)系统、屋顶太阳能系统和地面太阳能系统(统称‘太阳能EPC’);同时亦从事生产和销售可再生能源产品。

于二零二零年,集团进一步将业务多元化,包括风能EPC及液化天然气、汽油及柴油销售,本集团分别确认约人民币634,600,000元及人民币156,800,000元的收入。长远而言,集团也将锐意及致力发展为一家专注于可再生能源业务的企业。

根据其半年报的解释来看,集团收入及溢利贡献主要来自建筑及安装幕牆(包括太阳能产品)、风电场建设以及营运及管理太阳能光伏电站,而且都是以建筑合同适当比例的合同收入作为结算收入,所以对集团动态追踪即可大致推算公司的短期业绩,而目前集团的在手订单还有14.88亿元左右,下半年的业绩确定性非常高。

不仅如此,从最近公布的半年报来看,截至2020年6月30日,水发兴业能源上半年实现收入20.78亿元(人民币,下同),同比增长69%,实现净利润约2.19亿元,国企控股半年后即成功实现业绩扭亏为盈。

由此可见,山东国企给水发兴业集团注入的不仅仅是流动性,更是成熟的决策体系和扎实的盈利能力。市场资金的嗅觉也是极为灵敏的,股价在短短不到一个月的时间,由启动前的0.56元最高上涨至0.87元,涨幅高达48%左右,公司目前的PB仅为0.42倍左右,以周期股的估值体系来看,股价仍处于非常低廉的状态。

在巨大的涨幅之后仍处于低估状态,那么目前的水发兴业能源(00750.HK),到底属于价值洼地还是价值陷阱?

所谓价值洼地,是指股价远低于内在价值,拥有较大安全边际,引发价值投资者的追逐,导致股价会慢慢反映内在价值的公司;而后者是指看似非常便宜,但持续恶化的基本面会使股票越跌越贵而不是越跌越便宜的公司。以公司的业务结构来看,我们可以以周期股的视角,分析一下行业的景气度来判断公司到底属于价值洼地还是价值陷阱。

光伏板块:未来十年的年均复合增长约17.6%

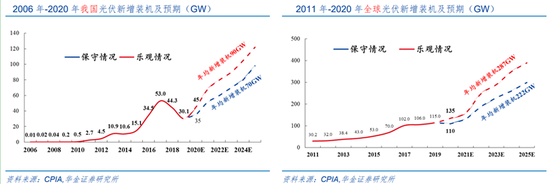

根据光伏行业协会的信息显示,该协会最近大幅上调“十四五”期间新增装机预期:2020年Q1-Q3我国光伏新增并网18.7GW,同比增长17%。其中,光伏电站 10.04GW,分布式电站8.66GW,预计今年全年新增装机34-45GW。根据光伏行业协会2020年12月10日最新报告预期,“十四五”期间我国光伏年均新增装机在70GW~90GW,2025年新增装机或达120GW左右,较之前的预期大幅上调。

12月10日,我国光伏行业协会预计2020年全球光伏新增装机110GW~135GW,同比 -4.5%~17.4%,预计全球2021-2025年年均新增装机达222GW-287GW,2025年当年全球光伏 新增装机有望达400GW,较2019年增长250%。

另外,根据华金证券研究所的测算,基于2019年全球2.7万TWh电力需求,假设未来十年电力需求每年的增速在1.70%~2.45%之间,保守假设光伏发电占比从2019年的2.7%上升到2030年的13.9%,假设利用小时数为1300小时,容配比 1:1.1,可算出2030年全球累计光伏装机需求为4025GW,当年新增装机需求为605GW,未来十年的年均复合增长约17.6%。光伏行业的景气度不言而喻,光伏产业链上的相关企业必定受益行业超长的景气度上行周期,这也解释了目前市场资金疯狂追逐光伏板块的核心原因。

风电板块:未来五年新增装机容量复合增速接近18.9%

10月14日,全球400余家风能企业的代表联合发布《风能北京宣言》。为达到与碳中和目 标实现起步衔接的目的,在“十四五”规划中,需为风电设定与碳中和国家战略相适应的发展空间:保证年均新增装机5000万千瓦以上,2025年后年均新增装机容量应不低于6000万千瓦,到2030年至少达到8亿千瓦,到2060年至少达到30亿千瓦。2021年-2025年风电新增装机容量的复合增速接近18.9%,也是在国家明确支持并推动新能源发展受益的景气板块,公司目前在风电领域的在建项目310.8W,未来的投入将继续加码。

总而言之,从上面公司的营收结构分析可以看出,水发兴业能源(00750.HK)目前的营收主要来源就集中在光伏行业,未来也将加大在风电领域的投入与布局,因此通过依托行业景气度上升,集团大概率将顺势而为,御风前行。

公司战略规划:资本运作不断加码,发展目标雄心勃勃

从公司战略布局的实施力度来看,做大做强上市平台的目的非常坚决。自2019年11月28日山东国资成功纾困以来,公司不仅仅解决了公司流动性危机,公司的融资渠道更加多元化,整体融资成本降低至6%以下,同时公司订单量明显增多,国企的虹吸效应可见一斑。

按照公司资本运作规划,水发兴业能源集团计划针对公司目前拥有的清洁能源、绿色建筑、新型材料三大产业,将分别打造各自独立的上市平台,形成A+H+H三大上市平台。具体而言:3年内将清洁能源重资产分拆,整体打包回归A股上市;以水发兴业能源为主体,逐步以绿色建筑系统集成、能源工程建设业务为主,绿色建筑H股上市;未来两年,完成中国兴业新材料控股有限公司由香港创业板转主板工作。

另外,公司2020年以来的并购动作也开始明显增加。在综合能源服务方面,于2020年5月28日,收购水发能源持有淄博齐鲁化学工业区热力有限公司47.5%的股份,控制并管理其蒸汽供应业务及相关资产,后者资产2.03亿元,年收入5亿,净利超过6000万元。

在储能领域方面,与日喀则市国资企业成立合资公司,以50兆瓦“光伏+储能”综合能源示范项目为契机,结合创建“清洁能源示范城市”为抓手和载体,大力实施生态珠峰战略,建成之后该项目每年发电量约8800万度,内部收益率约为10%储能系统有效调峰及降低弃光风险。

在绿色建筑领域方面,公司于2020年12月15日,同意公司间接全资附属公司珠海兴业绿色建筑科技有限公司(投资者) 与目标股东(余南晖、李鹏及陈晨)及目标公司江西亚兴建设有限公司订立注资协议,投资者已有条件同意向目标公司作出人民币1990万元的注资。注资后,目标公司的注册资本将增加人民币1123万元,而人民币867万元应入账列作目标公司的预留资金。

作为注资计划的一部分,为促进关于目标公司的投资,投资者已于2020年12月15日与各目标股东订立收购协议,投资者将以零代价收购目标公司合共40%的股权。投资者亦将缴付收购协议项下与被其收购的目标公司40%的股权相对应的目标公司人民币2000万元的未缴资本。收购事项及注资完成后,目标公司由投资者持有51%股权。据悉,目标公司主要从事土木工程、市政工程、室内外建筑、电力设备安装工程、园林绿化、道路建设、土方工程、桥樑建筑及金属结构建筑。

董事会认为,收购事项及注资将使该集团的经营范围多元化,并为该集团的绿色建筑及幕墙业务产生协同效应,提升该集团的竞争力。收购事项及注资亦符合集团加强财务业绩的战略,乃由于收购目标公司股权将使集团实现收入来源多元化。

于此同时,水发兴业能源董事长郑清涛向新闻媒体表示,在未来的三年时间内,公司资产规模希望达到200亿,收入达到200亿,净利润达到10亿,以目前公司专注清洁能源、绿色建筑、新型材料三大产业的资产规模120亿元人民币计算,年复合增长率接近18%,假设2020年全年净利润达到4亿(2020H1该数据为2.18亿)为基数计算,未来三年的净利润复合增速也会达到35%。

总而言之,无论从行业的景气程度,还是从公司的战略规划,山东国资做大做强水发兴业能源集团(00750.HK)这个上市平台的天时地利人和等方面的时机和条件都已具备,从山东国资最近的资本运作执行力度来看,完成三年目标规划的置信度也非常之高,而水发兴业能源集团(00750.HK)目前市值仅为20亿港币左右,按上面的资产与业绩测算,已经处于明显低估的状态,完全符合价值洼地的特征,当下正是积极买入的最好时机。

来源:中国都市商界网 编辑:Dswhj 2020-12-17 14:01

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国