查看最新行情

查看最新行情 原标题:新能源车的背后——智能汽车电子全产业链详解

来自洪建说的雪球原创专栏

新能源汽车及锂电池股票成为近期内市场的抢手货,从美股到A股,造车新势力引起全球的浪潮。

特斯拉(TSLA):10月底1拆5股后迄今连创历史新高,光2020年上涨幅度就达到600%+。

蔚来(NIO):6个月上涨幅度1257%。

理想(LI):2个月上涨幅度127%。

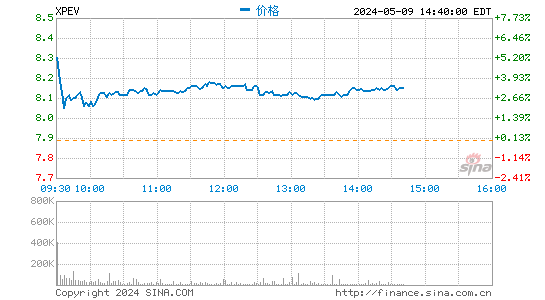

小鹏汽车(XPEV):一个月时间就涨了210%。

比亚迪(002594):大半年时间从不到60元涨到198元。

宁德时代(300750):上市至今就没跌过,一路增涨最高接近300元。

以至于在汽车下乡的驱动下,长城汽车(601633)、东风汽车(600006)、长安汽车(000625)、上海汽车(600104)等一批传统式汽车企业也竞相暴涨,汽车板块高潮迭起。

新能源汽车及锂电产业的发展已经是毋庸置疑的的事儿、金融市场中的明牌。全球同歩推动燃油车退出时间表、美国候任总统拜登表明就任后第一天就重回“巴黎协定”,并早就在7月14日便发布了一项2万亿美金的气候计划,该计划与美国经济复苏联络在一起。

此外,近期拜登建立的领导班子中,前美联储耶伦有望担任财政部长,这名危机期内的QE主席担任财长,可想而知未来美国的财政政策。

天和、地利、人和早已准备就绪。

新能源车带来的不仅是绿色环保的动力装置的改变,还有电子、应用系统的应用,改变的是人的意识,未来汽车便是个大号的消费电子品,这类趋势已经走入现实。作为金融市场的投资人,关心新能源车、锂电产业以外,雷达、摄像头、无线天线、车载系统、自动驾驶、传感器芯片、功率半导体等汽车电子全产业链的需求也将爆发。

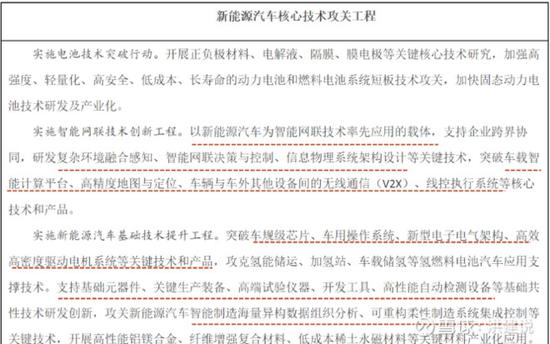

十一月,国务院下发的《新能源汽车产业发展规划(2021-2035年)》也注重在“电动化、网联化、智能化”下,汽车与通信网络等行业相关技术加快融合,明确提出汇融新能源、新材料和互联网技术、大数据、人工智能技术等变革性技术,相互促进汽车向移动移动智能终端、储能模块和数字空间变化。《规划》还明确提出,推动全自动代客泊车等技术发展应用,促进高度自动驾驶汽车在2025年实现限定区域和特殊情景商业化应用、2035年实现规模化应用。

《规划》中的核心技术及尖端科技有关重点:

汽车电子产业现况:

2018-2019年,全球汽车电子市场经营规模预估1.77万亿,将以6.7%的复合增速稳步增长,至2020年,全球市场容量有望突破2万亿元大关。

一、因为世界各国政府相继公布有关规划或标准,从技术攻关、标准体系、检测标准等层面进一步确保和促进汽车电子产业不断向好发展。

二、在人工智能技术、5G等技术的推动下,汽车电动化、智能化、网联化发展趋向已是必然。

三、环境保护需求日渐提升及其消费理念升级的牵引下,世界各国相继发布燃油车禁售计划,高端汽车品牌陆续减少购车门槛,发布入门级车型,叠加减税政策逐步发力,市场的需求慢慢转为汽车电子占有率更高的高中档车型、混合动力车型及其纯电动车型。就算汽车制造业发展慢慢饱和,汽车需求下降,市场增长速度变缓,2020年汽车电子市场经营规模预估仍将不断逆市攀升。

汽车电子作为新一代信息科技与传统式汽车工业跨界融合基本阶段,其占有率及单车价值量均获得进一步提升。汽车电子在整车中占有率由上世纪七十年代的3%已升至现阶段的40%,2020年有望升至50%。以英飞凌为例子,2019财政年度总营收80.29亿欧元,在其中汽车电子事业部是四大事业部之一,收益以44%的占有率位居第一。

市场容量看,在我国年汽车销售量稳居世界第一。2019年1-9月新能源汽车销售量分别是88.8万辆和87.2万辆,比上年同期各自提高20.9%和20.8%。整车产供销推动汽车电子市场经营规模不断持续增长,近三年在我国汽车电子复合增长率为12.5%,超全球水平,预估2020年市场容量达8085亿人民币。伴随着全球汽车电子产业重点慢慢向亚洲地区迁移,国际性汽车电子巨头持续推进在华布局、扩张在华产能,在我国汽车电子产业规模效益渐显。

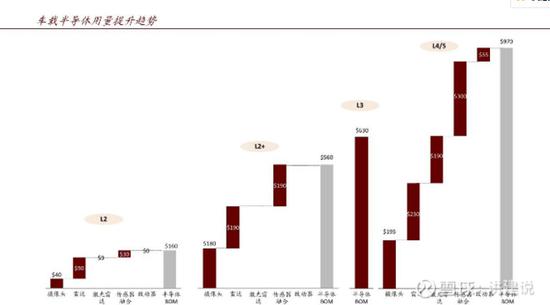

车载半导体用量提升趋势:

车规级芯片与传感器成为产业发展规划的核心驱动力

车规级芯片与传感器在汽车电动化、智能化、网联发展中具有尤为重要的功效,是汽车“新三化”发展的核心支撑点。

电动化:电池、电机、电控“三电”成为汽车电动化板图关键部分,促进以功率半导体(IGBT)、功率MOSFET、继电器、整车操纵、电控系统等为代表的汽车电子应用情景将慢慢增加。单车价值量逐步提升。新能源车半导体元器件单车使用价值达673美元,较传统式汽车增127%。到2020年预估新能源汽车电机电控市场容量达428.4亿元,年平均复合增长率25.6%。

智能化:与传感器数量正相关。L5级无人驾驶车辆中的传感器数量达到32个。短时间传感器市场的需求主要为摄像头和毫米波雷达,未来单一类型传感器没法担任L4及L5完完全全自动驾驶的繁杂状况与安全冗余,以激光雷达、毫米波雷达等为核心的多传感器融合成为大势所趋。

网联化:C-V2X芯片推动汽车网联化。国家工信部公布的《车联网(智能网联汽车)产业发展行动计划》中明确指出:至2020年,车联网平台用户占有率达到30%以上,连接网络车载数据服务终端的新汽车装配率达到60%以上,伴随着C-V2X芯片及解决方案逐步完善,经营规模商业将慢慢提上日程。

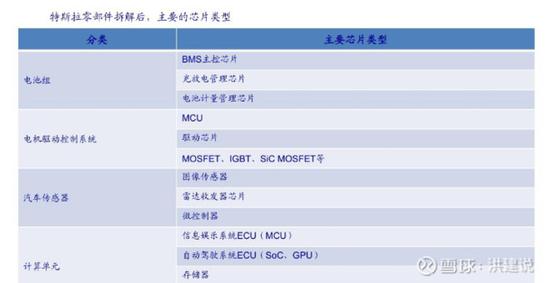

以特斯拉为例子,一辆Model3拆卸后,包括的汽车半导体使用价值成分约为1500美元。分成主板芯片、MCU功能芯片、功率半导体、传感器以及他(例如仿真模拟IC、存储芯片等)。Model3的传感器组成由8个摄像头、一个雷达和12个超声波雷达组成;AutopilotECU则从HW2.5升级来到HW3.0,集成化了两颗特斯拉研发的SoC、2个GPU、2个神经网络CPU和一个锁步CPU。

实际电子产品细分:

1、功率芯片(IGBT)

新能源车上,IGBT主要应用于电池智能管理系统、电机控制系统、电动空调控制系统、电池充电系统,PTC等,主要具备下列功能:在主逆变器中,IGBT将高压电池的直流电源变换为驱动三相电机的交流电;在车载充电机(OBC)中,IGBT参加220V交流电变换为交流电并为高压电池充电;此外,IGBT也广泛运用在DC/DC转化器、PTC、电动压缩机等系统中。除开纯电动车型外,插电混动车上,与底压系统相单独的高压系统需要采用IGBT,部分配用了48V混动系统的燃油车也需要采用少量IGBT。

从在我国新能源汽车IGBT市场需求布局来看,英飞凌处在肯定领先位臵,市场占有率为49.2%,

其次是比亚迪半导体和斯达半导,市场占有率各自为20.0%、16.6%。有关公司:斯达半导(603290)、华润微(688396)、闻泰科技(600745)、三安光电(600703)等。

2、摄像头图像传感器

车载摄像头主要包含内视摄像头、后视摄像头、前臵摄像头、侧视摄像头、环视摄像头等。现阶段摄像头车里主要应用于倒车影像(后视)和360度全景(环视),高端汽车的各种各样辅助设备配置的摄像头可高达8个,用以辅助驾驶员停车或开启紧急刹车。

市场容量来看,2019年全球车载摄像头市场容量为112亿美金,我国市场容量为47亿人民币,伴随着ADAS和自动驾驶的逐步深入,单车所需配用摄像头的数量持续增加,预估到2025年全球车载摄像头市场容量将达到270亿美金,我国车载摄像头市场容量有望突破230亿人民币。

市场布局看,索尼以49.2%的市场占有率处于第一,三星与豪威(韦尔股份收购)市场占有率各自为19.8%与11.3%,前六大生产商占有90.9%的市场占有率,市场高度集中。有关公司:韦尔股份(603501)、晶方科技(603005)、联创电子(002036)等。

3、车载显示屏

2008年金融风暴过后,用以汽车显示器的TFT-LCD车载面板市场进入了快车道。历经十年的发展,2018年车载面板市场规模达到了1.62亿片,增长率达9.4%,在其中中控显示面板是较大的应用市场,销售量为78三十万片,预估到2025年全世界车载面板将达到2.7亿片,年复合增长率约为9%。

2018年行业前10公司全世界车载TFT-LCD显示器市场占有率累计约为94%,较2017年有所增加。JDI、友达(AUD)、夏普、LDG、群创(InnoluxCorp)、深天马(000050)市场占有率超10%,

在其中,JDI市场占有率最高达到16.9%。京瓷市场占有率最低仅3.1%。有关公司:长信科技(300088)、京东方(000725)、TCL高新科技(000100)、蓝思科技(300433)等。

4、存储芯片

伴随着自动驾驶、车联网和新能源车的发展,汽车工业对存储器的要求日益增加,成为存储芯片中重要的新兴增长点和决策市场布局的重要力量。

兆易创新(603986)的GD25系列产品SPINORFlash商品容积覆盖1Mbit~512Mbit,选用3.3V/1.8V供电系统,提供丰富多彩的封装选项,操作温度范畴在-40℃~85℃/-40℃~105℃/-40℃~125℃。该产品系列具备高质量的特点,是全国产化和合乎AEC-Q100规范的闪存解决方案。有关公司:北京君正(300233.SZ)、兆易创新(603986)等。

5、FPGA、ASIC芯片

全世界FPGA市场规模今年达到69亿美金,预估2025年将达到125亿美金,未来市场增长速度稳中有升。亚太地区占比达到42%,是FPGA的主要市场。

汽车芯片分成主控芯片和功能芯片(MCU)。主控芯片包含GPU、FPGA、ASIC等,FPGA在汽车多个行业都有应用,特别是在在相机和感应器中的应用早已相对完善。汽车半导体材料市场规模2017年达到388.6亿美金,在其中FPGA为9.5亿美金,占比仅2.44%。FPGA借助其灵活性及并行计算能力,在汽车的摄像头及激光雷达行业应用普遍。自动驾驶技术性的发展将提升FPGA在汽车半导体材料中的价值占比,增量空间大门打开。

下游要求将驱动器上游晶圆代工厂的提高。依据华虹半导体三季报公布,今年3季度工业及汽车实现收益5035.5万美元,占比为19.9%。有关公司:紫光国微(002049.SZ)、华虹半导体(1347.HK)等。

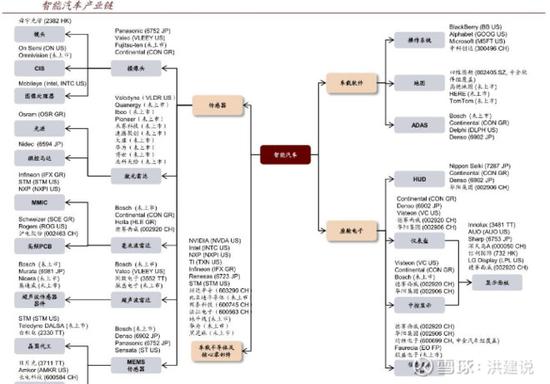

智能汽车产业链:

智能汽车具体细分:

一、座舱电子及传感器:

1、智能座舱:大屏化、多屏显示化、融合互联等座舱智能化系统趋势更为明显,将来智能座舱将融合声、光、电、机、AI等技术,向智能化、舒服的移动空间持续转型,HUD、快速充电、后排显示等新品贡献亦值得期待,有关公司:德赛西威(002920)、华阳集团(002906)。

2、ADAS及传感器:依据高级工程师数据,现阶段中国ADAS新汽车配用率是35%-40%,在其中前视认知配备方案1R1V占有率已提升60%。随着智能驾驶级别提升,自行车配用传感器总数亦大幅度提升,如小鹏P7配用传感器总数达到31个(没有MEMS,在其中包含14个摄像头),有关公司:舜宇光学(02382.HK)。除此之外,激光雷达厂商的发展前景,如Velodyne、禾赛、速腾聚创等。

二、车载半导体:

1、功率半导体(IGBT):将是汽车电动式化趋势下更为受益的功率半导体元器件,约占新能源汽车电机驱动成本费的40%,计算至2025年中国新能源汽车用IGBT市场容量有望做到153亿人民币,CAGR为40%,有关公司:斯达半导(603290)、中车时代电气设备(03898)、比亚迪半导体等。除此之外,汽车电动式化、ADAS等趋势将提升单车功率半导体成分,推动MOSFET、LEDDriver、DC/DC等元器件用量提升,有关公司:闻泰科技(600745)等。

2、车载计算芯片:车载计算芯片是助推汽车实现智能化系统的关键零部件,其为环境认知、避障规划等功能提供算率支持。传统式车载半导体经销商TI、NXP、Mobileye(被Intel收购)和传统式硬件厂商NVIDIA竞相发布各自的自动驾驶平台。L2/L2+级自动驾驶系统将在乘用车加速渗入量产,给地平线(征程二代ADAS在长安UNI-T前装量产)、黑芝麻(华山二号L3成功流片并给客户送样)等我国智能驾驶芯片公司带来发展机会。

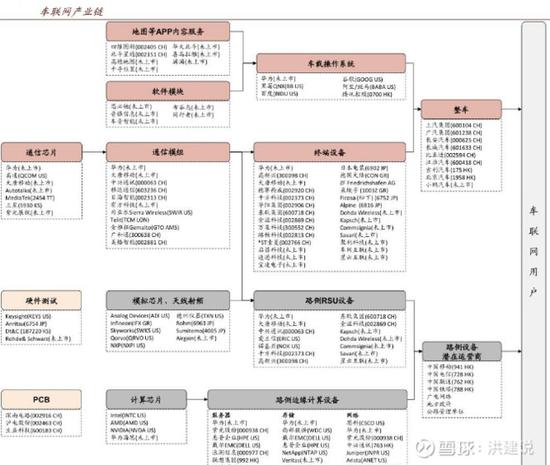

3、车联网:占有率持续提升,V2X是将来实现高环节自动驾驶的核心技术之一。车联网按通信风格可分为短距离通信(手机蓝牙/WiFi)/远距离通信(2G/3G/4g/5G)等类型。按安装方式可分为前装T-Box/后装OBD两类,二者內部均配备车规级模组。现阶段绝大多数新能源汽车已具有车联网功能,部分高档燃油汽车也在积极跟进。

V2X技术是车联网发展方向的重点方位之一,可以实现车载机器设备与其他车载机器设备(V2V)/行人(V2P)/路边基础设施(V2I)等的即时通信,根据得到其他车辆行驶状态/路人轨迹/交通指示灯状态等信息辅助驾驶,进而实现L3+级别自动驾驶。有关公司:移远通信(603236)、广和通(300638)、高新兴(300098)、鸿泉物联(688288)等。

车联网产业链:

重点公司概况:

1、中科创达(300496):

智能化操作系统龙头,自始至终潜心在移动移动智能终端操作系统行业,形成了遮盖包含应用程序框架、底层构架技术、中间件技术、软硬件融合技术等操作系统每个层级的综合性技术优点。

公司主营业务业务具有较高的可扩展性,商品界限持续扩大:在技术层面,在加强Android业务的基础上,核心技术已拓宽到WindowsPhone和以HTML5为基础的其他移动智能化OS系统及移动应用领域;在商品层面,公司朝向智能手机、智能网联汽车、智能物联网、公司销售市场发布了一系列详细的解决方案及商品。

今年资产市场运营积极,加强公司发展动力:今年公司陆续发布定增方案和股权激励方案,在其中股权激励行权方案要求2020、2021、2022、2023年扣非归母净利润增长速度比今年分别提高不低于70%、80%、90%、100%,充足彰显公司发展信心。

2020前三季度业绩超预期,归母纯利润约2.8--3.1亿,华西证券预估2020-2022全年度归母净利润为3.7、5.2、6.9亿人民币,相匹配PE分别为109倍、78倍和58倍,考虑到智能驾驶产业链持续落地,公司有望优先受益。

2、千方科技(002373)

传统式业务根基深厚,积极布局V2X。传统式业务业务遮盖城市交通/道路/民航/铁路四大领域,公司为中国最早进到城市交通领域的公司之一,作为传统式核心业务,城市交通业务已经形成多方位遮盖政府、行业和群众要求的完整城市交通产业链。

公司加仓推动V2X业务布局,现阶段已具有提供基于LTE--V2X的智能化车截终端及路侧机器设备等商品能力。公司关键应对网联汽车、车路协同等领域进行自动驾驶业务布局,现阶段已发布全系列的V2X产品体系。现阶段千方科技已在北京中关村自动驾驶创新示范区环保园、北京经济技术开发区、北京市CBD道路上布署了近百套V2X机器设备,公司落地的车联网新项目还包含延崇高速示范段、智能汽车与智慧交通(京冀)示范区海淀区基地和亦庄基地、雄安新区车路协同示范等新项目。

企业并购安防领域龙头企业宇视科技,充分受益于市场规模扩张。现阶段我国智能安防渗透率约为5%,2018年我国智能安防市场规模为359.2亿元,2012-2018年市场规模年复合增长率达到26.8%,宇视科技为安防领域龙头企业之一,有望充分受益。

公司在智能交通业务与智能安防业务具备较强竞争优势,销售业绩有望较快提高。华西证券预估2020-2022年归母净利分别为11.9亿元、14.4亿块和17.5亿元,对应PE分别为28倍、21倍和18倍。

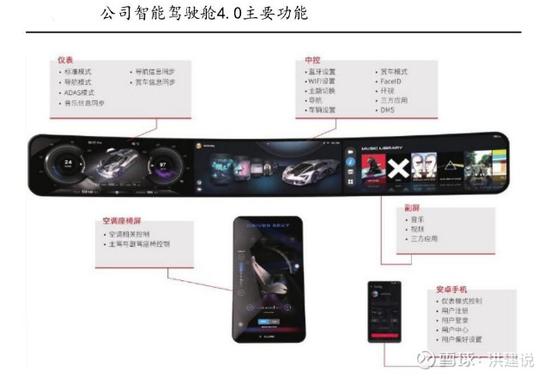

3、德赛西威(002920)

智能座舱核心标底,智能网联三大业务驱动器未来高成长。公司是国内汽车驾驶舱电子器件龙头,客户包含各系品牌,近年来智能网联三大业务渐使力,单车价值提升+渗透率提升创未来增量。

1、智能化驾驶舱:近年来新获车和家、长安汽车等新订单,在其中核心部件液晶仪表盘已获比亚迪、吉利、长城、奇瑞、广汽乘用车等订单。

2、智能驾驶:公司全自动泊车系统已在比亚迪汽车和奇瑞汽车上配套设施供货;24G毫米波雷达已获新项目订单并批量生产,与英伟达和小鹏汽车合作开发L3级别智能驾驶系统。

3、车联网:与百度、腾讯等签定合作合同,获一汽大众的最新项目订单。今年3月公司收购ATBB进一步促进车联网战略落地。

作为中国汽车电子龙头企业,公司产品构造、客户构造皆处在第一梯队,华西证券预估2020-2022年有望实现归母净利分别为4.24亿元、5.67亿元和7.61亿元,对应PE分别为108倍、81倍和60倍。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国