一勺言 | 孙老板造出第二条船

一勺言

一

如果我们把物业理解为地产的二代,那么,行业四巨头之间,很快就要爆发一场二代的竞赛。

四巨头二代的竞赛时间表已经基本厘定。

碧桂园服务,2018年6月已上市。

融创服务,2020年11月19日挂牌上市。

恒大物业,年内等待聆讯通过。

万物云,上市待定。

今天几乎所有的物业公司,基本上都是从地产公司的服务配角这个角色扮演起步,经历了从泥土到朝堂的过程。在过去36个月里,碧桂园服务市值第一次突破了千亿港元,更有超过五六家物管公司的市值已经超越了地产母公司。

未来两年,随着恒大与万物云的陆续上市,它们将迅速加入、并用自己的实际行动确认这个苗头初现的历史大趋势:二代赢过一代。

这个大趋势,构成了物管公司所有从业者的大背景。今天的市场已经开始不再用简单的服务业来打量诸位,而是从消费、资产管理、数字与科技的维度来看待你们的前程。

所以,真正的剧情才刚刚启幕。

二

但是,我们发现了一个非常有意思的特征。

一代的规模倾向,就像基因继承那样,传递给了二代。今天的物业二代竞赛里,规模仍然是一个绕不开的竞争力,甚至变得愈加重要。

四巨头物业的规模排序,几乎与地产高度重合。截止到2020年6月底,融创服务的在管面积,第一次突破1亿平米。这样一来,四巨头的二代就全部刷卡进入了一个最高楼层的俱乐部。

未来,在俱乐部的某个房间,一定会持续输出很多故事,从同业并购到人才引进,从边缘创新到模式迭代。

正因为有了规模的支撑,好故事才得以成为大样本,故事的剧情与结局,才能具备行业视角与观察的价值。

曾经,二代只是站在一代生意的边缘,但是,现在从边缘地带发起的革命,真正令人生畏。

三

如果没有疫情的干扰,2020年可能取代2019年,成为物业上市最热的年份。

但是与此同时,行业同质化的观感,越发突出。

因此,在规模作为基础条件下,未来个性极强的物管公司将会脱颖而出。

在目前市场的估值逻辑中,‘确定性增长’以及‘业主增值想象空间’是两个重要的考量维度。

碧桂园服务,依靠母公司强大的土储,带来强劲的增长动力,从而成为行业龙头;

绿城服务,依靠高端业主资源,在社区增值服务方面独树一帜,成为行业优等生。

那么,市场上有没有一家兼具‘强劲增长动力’以及‘高端业主资源’的物管公司呢?

专注于一二线城市的融创服务有话要说。

2020年8月6日,递交招股书;

2020年10月26日,通过港交所聆讯;

过会只用了81天,创造今年物企过会最短时间记录。

最新消息显示,11月19日,融创服务将正式登录港股,预计融资额在10.8-12.95亿美元,这一数字将创造近期整个物管上市公司融资的最高规模记录。

一批明星资本已经加入融创服务的基石战队,腾讯、IDG资本、高瓴资本、雪湖资本,合计认购3.7亿美元,最高占比约三成募资额,其中,融创服务是腾讯在物管领域迄今最大的一笔基石投资,而IDG对中国物业股的第一笔投资也是花落融创服务。

2019年,融创中国及其合营企业新增土储高达1亿平米,截至2020年8月25日,总土储2.56亿平方米。过去两年,融创中国每年交付面积,都在1000万平米以上。根据第三方的数据,融创服务的整体增长率(含在管面积、合约面积、收入与利润的平均年增速)高达94.1%,成为增速最快的中国大型物管综合服务商。

这些数字意味着一件事,增长的‘确定性’。

而在地产四巨头中,融创的产品主要以高端住宅为主,土储也多位于一二线城市,占比达到80%以上。

这一特征,让融创服务在四巨头里很有能见度。过去五年,融创服务的业务场景,伴随母公司的并购进程,已经从住宅扩展到文旅、商场、大型会展与城市物管。

这种服务场景的延伸,向融创服务的IPO征途,输出了关于业主增值服务的诸多想象空间与可能性,投资者不可能视而不见。

四

物管公司的竞赛,在本质上是一场各大地产公司的客户池深度与业主消费能力的竞赛。从这个角度看,融创将更有存在感。

无论是较高的物业费,还是多样的社区增值服务,高收入业主往往接受度更高。一般来说,核心一二线城市小区的业主具备更强的增值服务付费能力,拓展增值服务的潜力更大。

在地产销售额2000亿元之上的地产商中,融创与绿城的客户净值最有代表性。

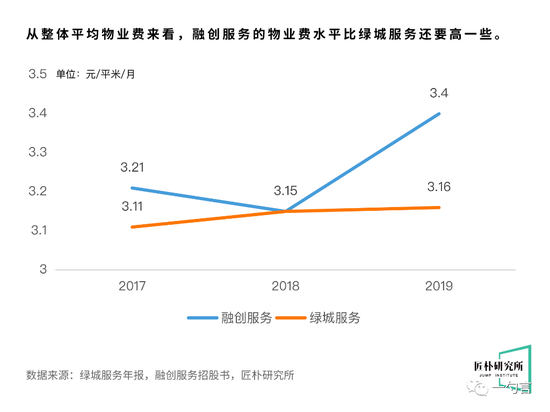

从融创服务的整体平均物业费来看,融创服务与绿城服务相当,甚至比绿城服务还要高一些。

随着规模的提高,管理精细度的提升,以及,智能化科技管理工具的使用,员工效能正在有效提升,过去四年,融创服务的人工成本占比已经成功逐年下降。

接下来的剧情,利用科技的应用与标准化管理,持续降低成本,正在成为融创服务的下一个重要议题。两个月前,融创服务战略投资了一家科技应用公司锋物科技。

此处顺手提一句,一个很有意思的现象是,相对于阿里,腾讯对物管公司的资本布局,投入了更大的热情。腾讯系对融创服务的投资,融创服务加入腾讯的阵营,这看着是一件事,其实是两件事,对腾讯与融创服务双方,都开了一个不小的脑洞。

最后,再来看业主增值服务这一项黄金指标。

目前,业主增值服务虽然百花齐放,但全行业都在认真摸索一套行之有效的商业模式。

融创服务的业主增值服务起步较晚,但作为后发公司,它具备两个优势:

1,市场上可行的增值服务业务玩法,可以被很快拿过来复制到自己的项目中,这就导致融创服务的试错成本更低。

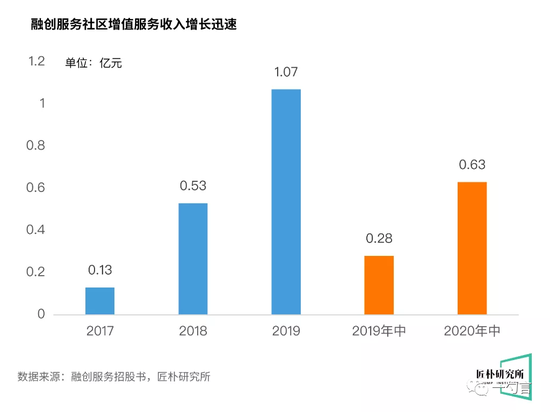

2,增值服务的收入基数小,加上,它客户池中的高端业主资源高于多数同行,其增速也会更快,这体现到了这张表中。

社区增值服务,又称,业主增值服务。2019年,融创服务第一次在这个指标中进入另一个‘亿元俱乐部’,2020年上半年,它已经实现了6300万元,全年过亿,板上钉钉。

钱虽小,但含金量高。懂行的人绝不小看这部分钱的意义。

谁能在这个指标上建立优势,基本决定了未来五年你的行业位次与市值空间,更重要的是,它的多寡还被用来测试,一家物业管理公司在多大程度上克服了一代给你的传统服务生定位,从而得以游向另一个蓝色的深海水域。

每一个IPO都有义务去讲一个独特的故事。好故事并不难讲,难得是真正兑现一个好故事。但是,不管怎样,一个令人信服的好故事,必然也只能从一个特定的场景里发生。

融创服务在‘高端增值服务’的场景搭建,相对于同行,是豪华而稀缺的。虽然很多物管公司,都在喊出类似的口号,但是,务实地说,没有这些基础设施,我们很难想象高品味的增值服务故事会如期发生。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国