来源:爱期权

原标题:爱权说1104丨隐含波动率如期下降,事件效应再次得以验证

行情一览

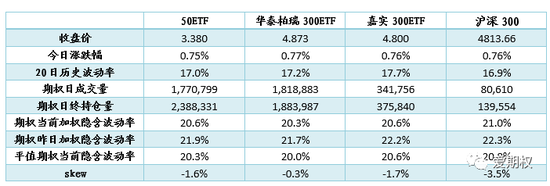

期权标的普遍收涨。今日A股基本平开,十一点左右出现短暂拉涨,不过很快回落,下午震荡上行,最终沪深两指收红。期权标的方面,50ETF上涨0.75%,华泰柏瑞300ETF上涨0.77%、嘉实300ETF上涨0.76%,沪深300上涨0.76%。

期权隐含波动率如期下降。今日各期权隐含波动率大幅下降,降幅超过1个百分点,这与重大事件前后隐含波动率的规律性变化是一致的。截至收盘四个期权品种加权隐含波动率分别为20.6%、20.3%、20.6%、21.0%。四个期权的隐含波动率曲面skew目前分别为-1.6%、-0.3%、-1.7%、-3.5%。(skew<0代表认购期权隐含波动率偏高,skew>0代表认沽期权隐含波动率偏高。)

谁是赢家

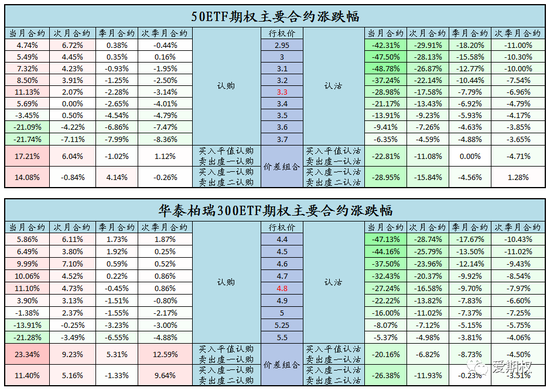

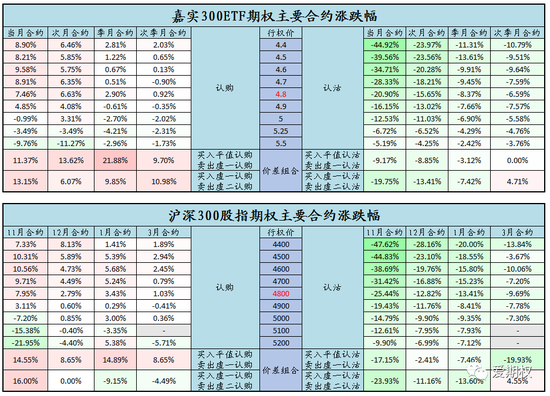

虚值认购认沽普跌,牛市价差组合表现最佳。今日由于期权隐含波动率下降,认购合约和认沽合约价格普遍有所下降,远月合约和虚值合约尤为明显。仅近月实值认购期权有所获利,牛市价差组合今日表现可观。如果投资者关注我们的【每日一策】部分,就会发现昨日的每日一策中的看涨策略已由上周的“买认购”调整为“牛市价差”,其中所考虑的就是隐含波动率下降这一因素。

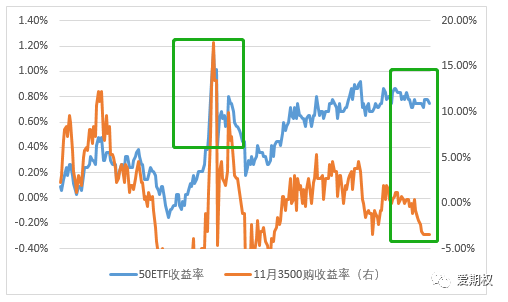

我们在昨日的爱权说中就跟大家提到,如果大选结果落地,建议持有期权权利方的投资者,不论是否获利都应注意及时平仓。今日行情就验证了这一点:早上十一点左右,标的拉涨,虽然当时隐含波动率已经开始回落了,但平值和虚值认购期权还是上涨超过10%。到了尾盘,标的还是有0.7%的涨幅,但隐含波动率已经下降的比较多了,虚值认购不涨反跌。

当然,现在大选结果还存在一些悬念,如果今后几天再生波澜,隐含波动率可能会受之影响出现新的一轮上升;否则,大选事件对期权隐含波动率的影响基本算是过去了,后续期权隐含波动率可能会逐步向标的历史波动率(目前是17%左右,但会受标的涨跌幅而改变)靠近。

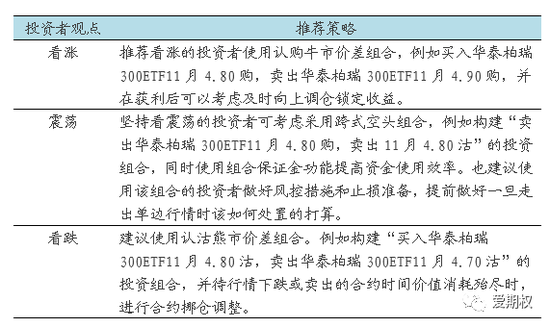

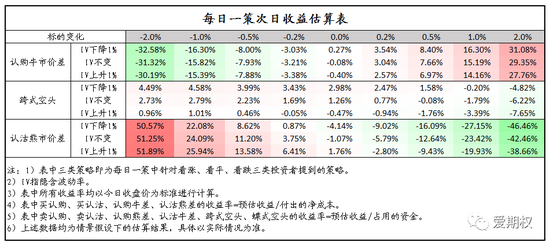

每日一策

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国