炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【浙商策略】亮点在中游制造和可选消费 | A股2020年三季报分析

来源:王杨策略研究

投资要点

A股上市公司2020年三季报基本披露完毕,对此展开分析:

盈利增长:整体盈利延续修复,中小创盈利增速扩大

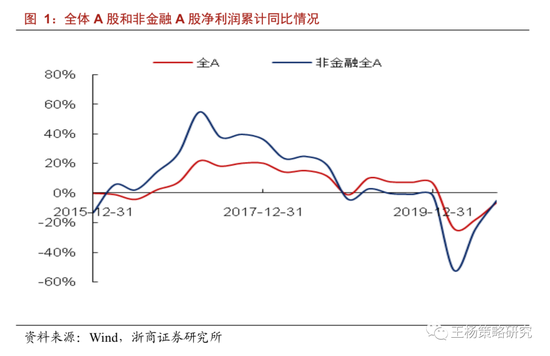

整体而言,三季报盈利延续下降但降幅进一步收窄。

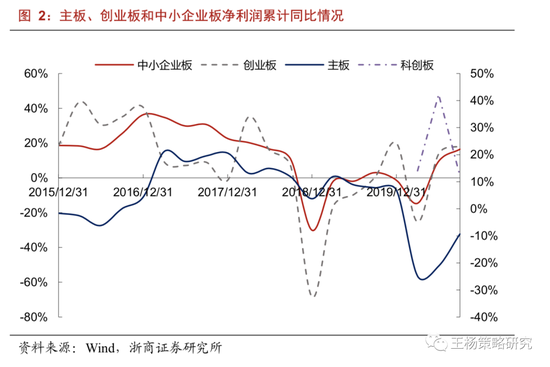

创业板/中小板盈利同比继续上升,科创板盈利放缓,主板降幅收窄。

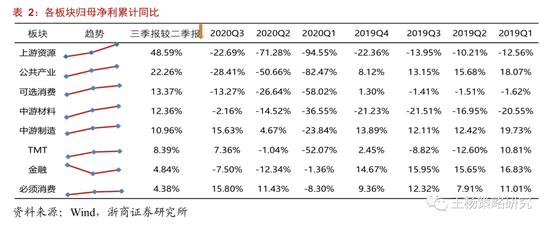

分行业来看,必须消费、中游制造、TMT盈利增速居前,相较于Q2上游资源、公共产业、可选消费边际回升幅度较大。

盈利能力:ROE普遍改善,销售净利率是主因

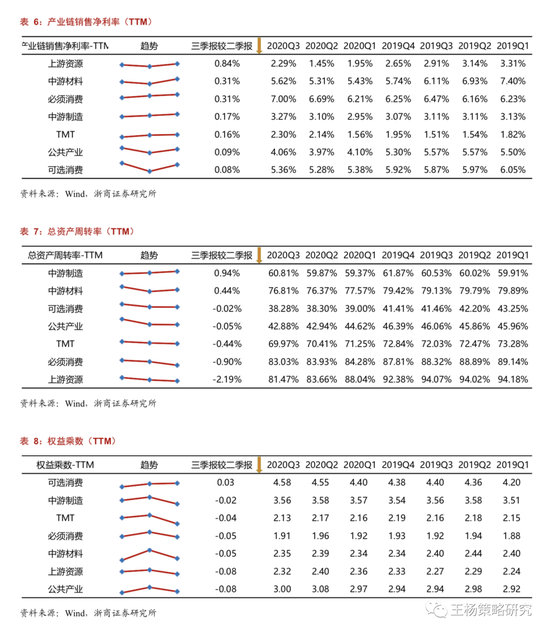

整体而言,非金融A股ROE相较Q2小幅上涨,但仍处在历史低位,其中,资产周转率是主要拖累项,销售净利率则是拉动项。

分板块来看,2020Q3主板ROE由降转升,中小板、创业板、科创板ROE也小幅上涨。其中,主板和创业板资产周转率下修,但销售净利率普遍上升,是重要拉动因素。

分行业来看,消费类和中游类的ROE水平居前,上游资源和公共事业类下滑较为显著。

总结:亮点在中游制造和可选消费

综合2020年三季报的盈利增速和盈利水平,我们认为,亮点在中游制造和可选消费,后续仍值得重点关注。

目录

1. 盈利增长:整体盈利延续修复,中小创盈利增速扩大

整体而言,三季报盈利延续下降但降幅进一步收窄;创业板/中小板盈利同比继续上升,科创板盈利放缓,主板降幅收窄;分行业来看,必须消费、中游制造、TMT盈利增速居前,而,相较于Q2上游资源、公共产业、可选消费边际回升幅度较大。

1.1. 整体情况:盈利延续修复,降幅进一步收窄

三季报盈利延续下降但降幅进一步收窄。相较于2020Q2,截至三季报,A股和非金融A股净利润累计同比分别下降6.39%和下降5.18%,降幅收窄12个百分点和19个百分点。

1.2.分板块:创业板、中小板盈利上升,科创板环比下降,主板降幅收窄

创业板/中小板盈利同比继续上升,科创板盈利放缓,主板降幅收窄。2020Q3主板、创业板、中小企业板、科创板的净利润同比分别为下降9%、上升18%、上升16%,上升12%。

相较于Q2,主板降幅收窄至11个百分点,而创业板/中小板则分别增长了4/7个百分点,科创板下降了30个百分点。

1.3.一级行业:必需消费、中游制造、TMT盈利增速居前

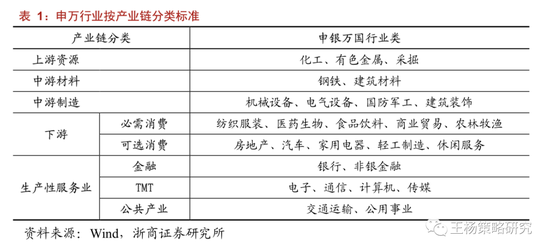

我们将申万行业按产业链分为:上游资源、中游材料、中游制造、必需消费、可选消费、金融、TMT和公共产业。

从产业链角度来看,2020Q3净利润累计同比增速从大到小分别为:必须消费>中游制造>TMT>中游材料>金融>可选消费>上游资源>公共产业。

相较二季度,2020年三季度各产业链净利润累计同比增速都有所回升,其中必须消费、中游制造和TMT净利润增速分别回升至15.80%,15.63%和7.36%。

根据2020年三季度数据,上游资源(2020Q2增速-71.28%)、公共产业(2020Q2增速-50.66%)、可选消费(2020Q2增速-26.64%)净利润累计同比增速较2020Q2边际回升幅度较大,分别为49、22、13个百分点。

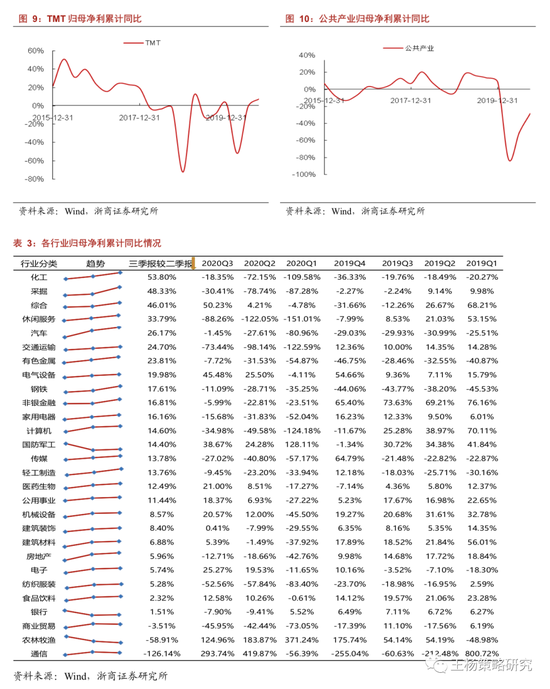

细分行业来看,2020Q3净利润累计同比前五的有:通信(293.74%)、农林牧渔(124.96%)、综合(50.23%)、电气设备(45.48%)、国防军工(38.67%);2020Q3净利润累计同比后五的有:休闲服务(-88.26%)、交通运输(-73.44%)、纺织服装(-52.56%)、商业贸易(-45.95%)、计算机(-34.98%)。净利润累计同比较2020Q2边际改善幅度较大的前五个行业:化工(53.80%)、采掘(48.33%)、综合(46.01%)、休闲服务(33.79%)、汽车(26.17%)等。

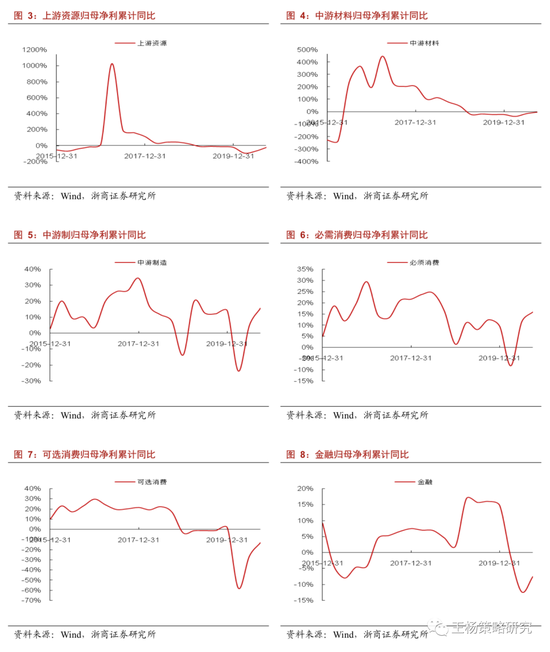

上游资源:化工和采掘是板块盈利回升主因。2020Q3上游资源的净利润增速为-22.69%,相较2020Q2(-71.28%)上升了48.59%。其中,化工行业净利润增速边际大幅上升53.80%,采掘净利润增速边际大幅上升48.33%,有色金属净利润增速边际也上升了23.81%。

中游材料:钢铁是板块盈利回升主因。2020Q3中游材料的净利润增速为-2.16%,相较2020Q2(-14.52%)上升了12.36%。其中,钢铁边际上升了17.61%,是中游材料的净利润增速边际上升的主因,此外建筑材料的净利润增速也边际小幅上升6.88%。

中游制造:电气设备和国防军工是板块盈利回升主因。2020Q3中游制造的净利润增速为15.63%,增速相较2020Q2(4.67%)提升10.96个百分点。其中,电气设备行业净利润增速边际大幅上升19.98%,国防军工行业净利润增速边际上升14.40%,机械设备、建筑装饰净利润增速边际小幅上升了8.57%和8.40%。

下游消费:休闲服务和汽车是板块盈利回升主因。其一,2020Q3下游必需消费的净利润增速为15.80%,相较2020Q2(11.43%)上升了4.38个百分点;细分行业中,除农林牧渔和商业贸易外,其他行业的净利润增速均边际改善,特别是医药生物行业。其二,下游可选消费的净利润增速相较2020Q2大幅提升了13.37个百分点;细分行业中,各行业净利润增速边际上升,尤其是休闲服务和汽车增速分别提升33.79和26.17个百分点。

生产性服务业的归母净利润增速边际显著上升。2020Q3,金融、TMT和公共产业的净利润增速边际均上升了4.3.8、8.39个百分点和22.26个百分点。公共产业中,交通运输的归母净利润增速边际上升幅度较大;TMT行业中,计算机、传媒的增速均显著提升,但通信的增速大幅下降;金融行业中,银行的盈利同比降幅减小,非银金融盈利增速则显著上升16.81个百分点。

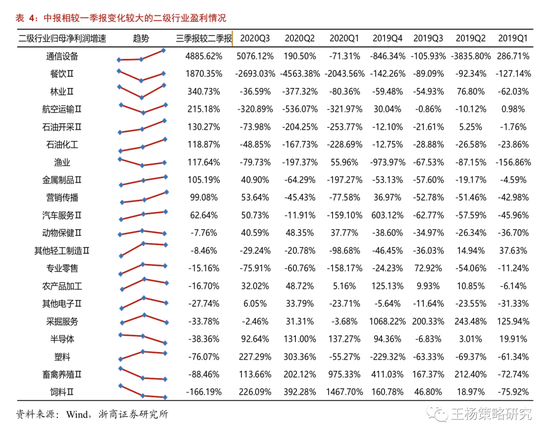

1.4.二级行业:相较于Q2,盈利显著回升或下降的行业有哪些?

从二级行业来看:

净利润同比增速较2020Q3边际改善幅度较大的前五个行业:通信设备(5076. 12%)、塑料(227.29%)、饲料II(226.09%)、航运II(141.83%)、医疗器械II(123.28%);

2020Q3净利润同比增速前五的有:通信设备(+4885.62%)、餐饮II(+1870.35%)、林业II(+340.73%)、航空运输II(+215.18%)、石油开采II(+130.27%);

2020Q3净利润同比跌幅前五的有:饲料II(-166.19%)、畜禽养殖II(-88.46%)、塑料(-76.07%)、半导体(-38.36%)、采掘服务(-33.78%)。

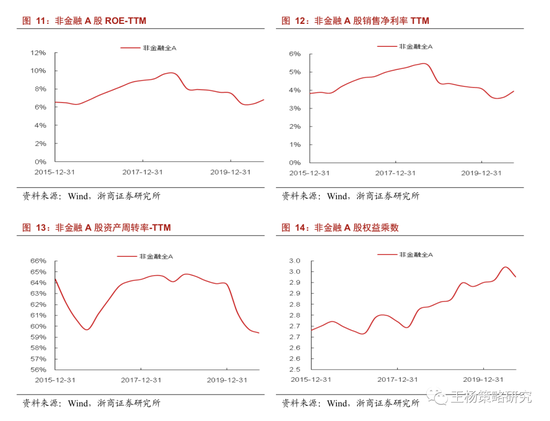

2. 盈利能力:ROE普遍改善,销售净利率是主因

整体而言,非金融A股ROE相较Q2小幅上涨,但仍处在历史低位,其中,资产周转率是主要拖累项,销售净利率则是拉动项。

分板块来看,2020Q3主板ROE由降转升,中小板、创业板、科创板ROE也小幅上涨。其中,主板和创业板资产周转率下修,但销售净利率普遍上升,是重要拉动因素。

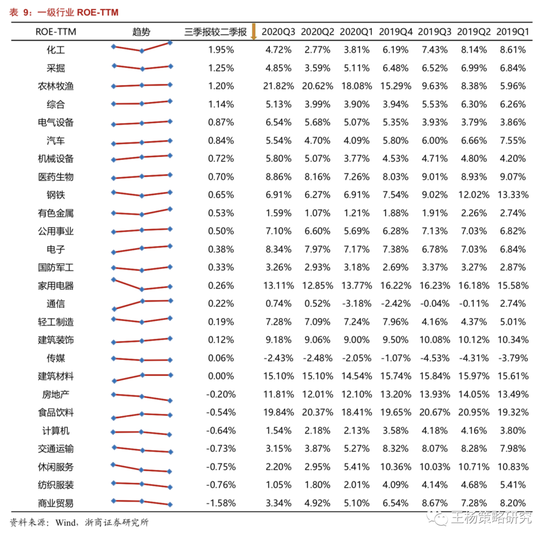

分行业来看,消费类和中游类的ROE水平居前,上游资源和公共事业类下滑较为显著。

2.1. 整体情况:销售净利率驱动下,非金融A股ROE较Q2微涨

2020Q3非金融A股的ROE小幅上涨,为6.86%,但仍处在历史低位。具体来看,2020Q3非金融A股的资金周转率从59.75%降至59.36%,销售净利率上涨至3.95%,权益乘数微降,从2.97下降至2.92,但仍处在历史较高水平。

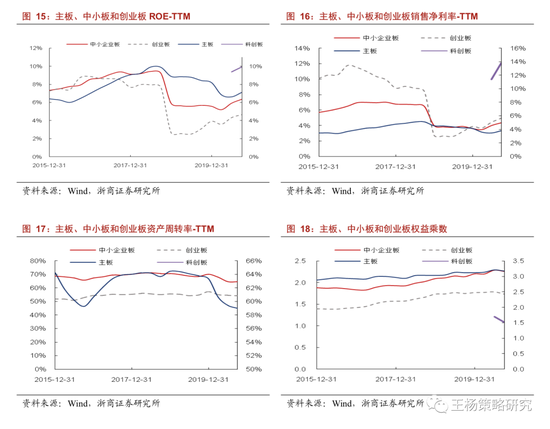

2.2.分板块:主板ROE由降转升,创业板、中小板、科创板ROE均小幅抬升

分板块来看,2020Q3主板ROE由降转升,中小板、创业板、科创板ROE也小幅上涨。2020Q3主板ROE上涨至7.12%,相较Q2上升0.49个百分点。而创业板、中小板、科创板的ROE在三季度则分别回升至4.66% 、6.37%与9.93%,上升幅度分别为0.33、0.43和0.55个百分点。

进一步拆分来看,主板、创业板、科创板资产周转率下修,销售净利率普遍回升。

其一,2020Q3主板和创业板资产周转率小幅下修,中小板的资产周转率与Q2持平,而科创板资产周转率下降明显;

其二,主板的销售净利率在2020Q3回升了0.33个百分点,创业板、中小板、科创板销售净利率则在Q3分别回升了0.51、0.35和2.41个百分点;

其三,权益乘数方面,主板、创业板、中小板、科创板的权益乘数均有小幅下修,反映企业整体负债水平有所下降。

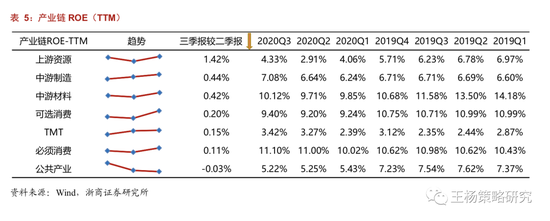

2.3.分产业链:消费类和中游类的ROE水平居前

从产业链角度来看,2020Q3非金融A股的ROE从高到低分别为:必需消费>中游材料>可选消费>中游制造>公共产业>上游资源>TMT。

从环比变化角度来看,板块出现分化,其中上游资源、中游制造、中游材料ROE相较于Q2分别增加1.42个百分点、0.44个百分点、0.42个百分点,而公共产业虽有下跌但下跌幅度仅为0.03个百分点,其余产业链均小幅上升。

上游资源的ROE显著改善,主要受益于销售净利率的上升。2020Q3上游资源的ROE较2020Q2大幅回升了1.42个百分点,其中销售净利率较2020Q2上升了0.84个百分点。分行业来看,化工和采掘行业的ROE显著回升,有色金属的ROE小幅上升,上升幅度分别为 1.95个百分点、1.25个百分点和0.53个百分点。

中游材料的ROE转升,中游制造ROE在2020Q3延续涨势。中游材料的ROE转跌为涨,2020Q3上升0.42个百分点,而中游制造的ROE在三季度继续回升态势,上升幅度为0.44个百分点。在中游材料子行业中,钢铁的ROE涨幅较为明显,达到0.65个百分点,建筑材料ROE与Q2持平。

下游行业ROE出现分化,农林牧渔上升幅度较大。可选消费和必须消费的ROE在2020Q3均小幅上升。可选消费的ROE上升主要由权益乘数带动,而必需消费的ROE回升则主要由销售净利率回升驱动。分行业来看,可选消费中房地产和休闲服务的ROE下滑最为显著,分别为0.20个百分点与0.75个百分点。必需消费中农林牧渔和医药生物的ROE升幅较大,分别为1.20个百分点与0.70个百分点。

生产性服务业中,公共产业的ROE持续下降,TMT行业ROE小幅回升。2020Q3公共产业的ROE下降0.03个百分点,而TMT行业的ROE则在三季度进一步回升0.15个百分点。分行业来看,公共产业中交通运输ROE在2020Q3下滑明显,达到0.73个百分点,而TMT行业中电子、通信和传媒的ROE均小幅上升 ,而计算机下滑明显,达到0.64个百分点。

3.风险提示

1、经济复苏不及预期。如果后续经济修复力度不及预期,或导致顺周期板块的盈利改善幅度低于预期。

2、海外疫情持续扩散。如果海外疫情持续扩散,或进一步拖累A股出口产业链及国际出行产业链相关公司。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国