来源:上海陆家嘴金融

10月28日,一张“18沈公用PPN001”未能按期足额支付本息的公告引起业内关注,但违约原因竟然是发行人因无法偿还债务,法院裁定受理其重整申请,债券提前于10月23日到期而违约了。

但昨日又有投资人透露该只债券已兑付,而沈阳公用相关负责人也于当日对上海陆家嘴金融称该私募债最终由担保公司代偿完成兑付,却未曾得到其担保公司的证实。

又现“技术性违约”

这场信仰危机以担保公司代偿而虚惊一场。

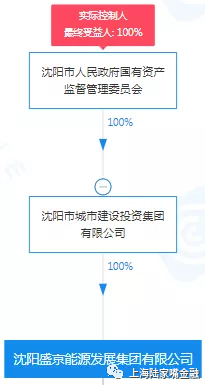

沈阳盛京能源发展集团有限公司(曾用名“沈阳城市公用集团有限公司”,下称“沈阳盛京能源”)主要负责沈阳市供暖业务包括热力生产及销售、租赁、煤炭销售和物流运输等,公司是沈阳市城市建设投资集团有限公司的全资子公司,实控人为沈阳市人民政府国有资产监督管理委员会,注册资本10.3亿元。

上述“18沈公用PPN001”债券发行于2018年8月10日,发行规模0.8亿,票息7%,期限为3年,本应于2021年8月10日到期,由瀚华融资担保股份有限公司(下称“瀚华融资担保”)担保。

瀚华金控股份有限公司于2004年创立于重庆,2014年在香港联交所上市。目前公司注册资本46亿元,总资产规模175 亿元,净资产规模近80亿元,累计业务发生额突破3000亿元,年交易额1000亿元,主体评级AA+。而对于上述公司负责人提到的该私募债最终由担保公司代偿完成兑付但未得到证实。记者也于近日致电瀚华融资担保,但截至发稿前未得到答复。

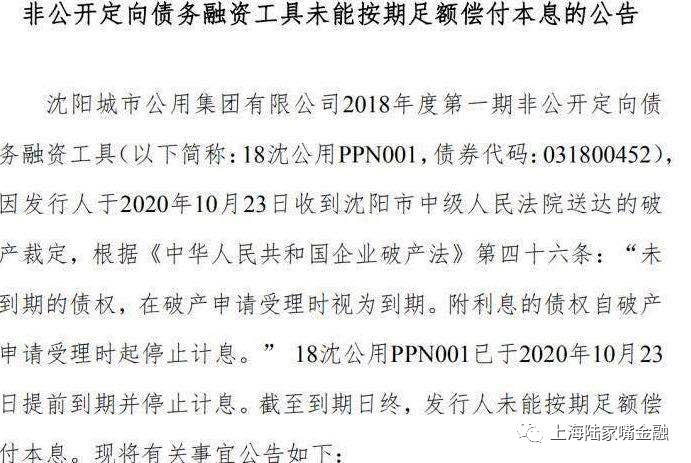

根据截图内容,沈阳城市公用集团有限公司2018年度第一期非公开定向债务融资工具(即“18沈公用PPN001”),因发行人于2020年10月23日收到沈阳市中级人民法院送达的破产裁定,根据《中华人民共和国企业破产法》第四十六条:“未到期的债权,在破产申请受理时视为到期。附利息的债权自破产申请受理时起停止计息。”

而“18沈公用PPN001”已于2020年10月23日提前到期并停止计息。截至到期日终,发行人未能按期足额偿付本息。该债券未能按时兑付,原因是发行人已在申请破产,按法律规定,自破产申请被受理时开始,债权将提前到期并停止计息。

记者注意到,因为公司重整而导致提前到期的债券除了“18沈公用PPN001”之外,还有“17沈公用PPN001”,其将于10月31日到期,实际兑付日为11月2日。沈阳盛京能源2012年开始在债券市场上发债,2018年8月后不再发债。

而对于沈阳盛京能源破产重整一事也颇为蹊跷,突然爆发的债权主体沈阳国际工程咨询集团有限公司(下称“沈阳工程咨询”)同样也由沈阳市国资委100%持股。

10月24日,沈阳惠天热电股份有限公司公布称,2020年10月23日,公司收到控股股东沈阳供暖集团有限公司之母公司沈阳盛京能源发展集团有限公司的《告知书》称,盛京能源于2020年10月23日收到沈阳市中级人民法院的《民事裁定书》((2020)辽01破申18号)及《决定书》((2020)辽01破11-1号)。

其中,根据《民事裁定书》债权人以沈阳公用不能清偿到期债务、明显缺乏清偿能力,符合重整条件为由,向法院提出对其进行重整的申请,法院裁定受理上述重整申请,《民事裁定书》自2020 年10 月23 日起生效。《决定书》显示,法院指定沈阳公用清算组担任本次重整的管理人。

据裁判文书显示,沈阳国际工程咨询集团有限公司向沈阳盛京能源提供借款,该公司共欠沈阳工程咨询4300万元,经催收仍未支付。沈阳盛京能源表示沈阳工程咨询对其享有的到期债权属实,企业资金短缺,无力清偿到期债务,对重整申请及提交的证据材料无异议,对进入重整程序表示同意。

混改流产,恐为破产重整主因

在沈阳城投入主后,也在积极运作、希望解决盛京能源的困境。但由于盛京能源的历史遗留问题多,继承了原来许多低效的国有资产,供热价格也无法有效提升,仍然无法改善。因此,在2019年时,沈阳国资委、沈阳城投就曾积极寻求混改,希望通过最后的努力来促使盛京能源避免破产的命运。

2020年1月10日晚,惠天热电公告称,为响应沈阳市国资委推进企业“混改”要求,公司控股股东沈阳供暖集团之母公司盛京能源当日与中国燃气签订框架协议。根据协议,中国燃气拟以战略投资者的身份,通过增资方式入股盛京能源,推动盛京能源混合所有制改革。

此次签订的协议是双方就混改事宜达成的意向性协议。中国燃气增资后,盛京能源仍保持国有股东控股,并将引入中国燃气管理模式,推行市场化改革;中国燃气为第二大股东,将推进盛京能源拓展供热市场,加强技改投资,扩大清洁能源供热比例,降低供暖成本,进一步提高盈利水平。

但很遗憾的是,这一意向协议最终并未落地;沈阳联合产权交易所在4月20日再次挂出了盛京能源的混改需求,希望通过引入战略投资人注入资金、增资扩股的方式挽救盛京能源。但很遗憾的是,混改仍未成功,最终还是走入了破产重整的手续。

舆论当口,主动进入破产程序

为何两次混改都未成功?恐怕和盛京能源的真实债务负担重、历史遗留问题多有很大关系;最终不得不走入破产重整程序。

但华晨违约事件风波未平,舆论当口上又出现了国企破产重整,不得不有些耐人寻味,是巧合还是故意为之?我们在梳理信息时发现了一些值得玩味的信息:盛京能源进入破产重整程序的发起方是沈阳国资委全资控股的沈阳国际工程咨询集团有限公司,时间节点也是选在了10月21日,与华晨违约事件几乎在同一时刻。

从地方政府的角度来说,华晨违约造成的影响已经足够大,不如把其他负面信息一起处理。因此,尽管盛京能源并非城投,但对地方政府来说仍然是不可避免的负面消息。选在一个合适的时间节点处置,有助于尽可能的减少影响。

但是,主动进入破产程序也意味着后续的处理是已经有预案、并经过沈阳国资委批准的。在存量债务规模可以接受的情况下,后续的处理一定会让债务人满意,实际上并不会打破刚性兑付。

险些打破城投信仰

近几年,沈阳盛京能源也确实不是很“省心”。正如上述裁判文书显示,沈阳盛京能源2020年6月份资产负债表记载账面资产总额大于负债金额,但根据其利润表、现金流量表等记载,公司流动资产较少,账面资金不足,且部分资金为使用受限资金。企业大部分资产为对下属企业的股权投资、关联债权和实物类资产,变现性差。

另外,沈阳盛京能源2018年度、2019年度、2020年8月份的利润表均呈现亏损状态,企业自述扭亏困难且盈利能力不足,主营业务开展面临困境。因到期债务未能清偿,形成诉讼和执行案件,部分资产被查封冻结,企业陷入一定程度的经营困境,存在不能清偿到期债务、明显缺乏清偿能力的情形。

数据显示,2018年和2019年上半年,盛京能源实现营业收入分别为28.23亿、15.81亿元,业绩亏损分别显示为1.55亿、1.34亿元;而截至2019年6月末,盛京能源总资产为165.55亿元,总负债137.3亿元,净资产28.25亿元,资产负债率高达82.9%。另据天眼查显示,该公司目前已被多个金融机构起诉,公司公告显示17年公司董事长严重违纪被开除党籍。

反而观之,近者有华晨汽车集团首次违约,远者是东北特钢、大连机床违约风波不断,辽宁国企的债务问题不断暴露在公众面前,而该地区处置违约债务的方式也牵动着广大投资人的神经。

记者注意到,就是华晨汽车集团违约事件来势汹汹时,10月23日,公众号“人民币交易于研究”发布了一则署名为“华晨集团债券投资人”的《致辽宁省国资委的一封公开信》称,“华晨集团的违约事件,让人悲愤交加,心灰意冷,却又再次用现实向市场演绎了‘投资不过山海关’这一魔咒。”但随后该文便被删除了。

信中提到,东三省受制于产能过剩,冗员过多,国企改革推进较慢等问题,近年来GDP增速不断下降,人才人口持续流失。如今,华晨集团作为辽宁大型国有企业,继东北特钢违约之后创下了史上违约金额最大的国有企业违约记录,这不禁让广大投资者重新审视东北地区。

值得注意的是,信中还明确要代表广大投资者向辽宁省国资委提出几个问题,同时希望其能尽快给投资者一个满意的答复。除了对华晨集团经营状况、利润表存疑之外,问题还提到,“今年2季度以来,华晨集团负面信息不断,辽宁省国资委却从未对此表态,而反观其他兄弟省份频频为陷入困境的地方国企作出支持。”

上述债券投资人质疑,在其他国资委频频站台支持下属国企时,该省却不公开表示支持下属国有企业,不与市场沟通债务解决方案而直接选择违约原因何在,还能相信国企信用吗?

回到沈阳盛京能源上来,一位从业人士对记者感慨道:“如果一家城投企业因违约而打破信仰,恐怕将会带来众多城投企业违约。这种后果中国金融以及经济都无法承受的。”

综上所述,沈阳盛京能源是混改重组留下的累赘,毕竟其经营范围仅是供暖为主,借着华晨事件加速整改,实际已经不属于城投系列,深度分析下城投信仰依然在,在选择政信产品的前提下一定认清城投和经营性国企的区别,【阳光下的政信项目,违约要比太阳还刺眼!】1991年上海城投为中国第一家城投公司,1992年开始发行第一笔城投债至今没有出现不兑付的案例,一党执政下同一面国旗政府平台融资是相对稳健的,最后一点,投资选择经济相对发达且有相对较强的标的才是尤为重要的!

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国