相互宝拒赔、分摊费暴涨,我要不要退出?

栗子学院

01

相互宝自从出现后,争议一直不断,比如最近它又因为拒赔问题,被发了律师函。

事情是这样的:

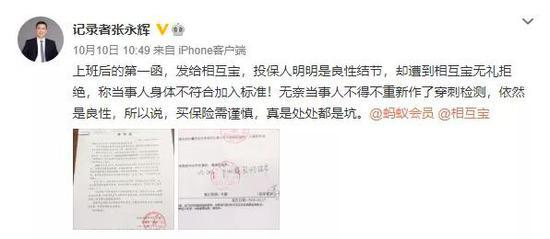

2019年6月5日,黄女士加入相互宝,后来被查出乳腺恶性肿瘤,因为她的左乳属于良性结节,符合理赔条件,申请了理赔,没想到却遭到了拒赔。

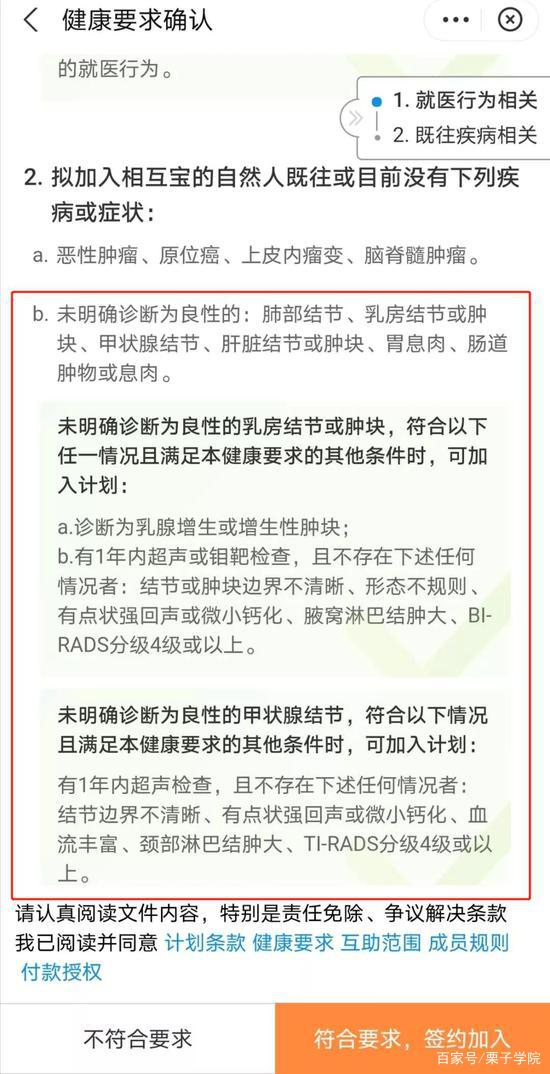

理由是黄女士在投保之前进行的健康告知中,没有说明甲状腺结节是良性的,不符合相互宝健康要求确认协议中的规定,压根不符合参保条件。

但是黄女士在加入前,进行过体检,虽然患有甲状腺结节二级良性,但是无需吃药治疗,这个也符合相互宝的参保条件。

不过这一理由并没有说服相互宝,为此黄女士还做了甲状腺结节穿刺的检查,结果依然显示良性,但相互宝至今没有进行理赔。

像黄女士遇到理赔难的人其实还不少,不只是理赔问题,相互宝的分摊金不断暴涨也让不少网友觉得自己是不是被坑了。

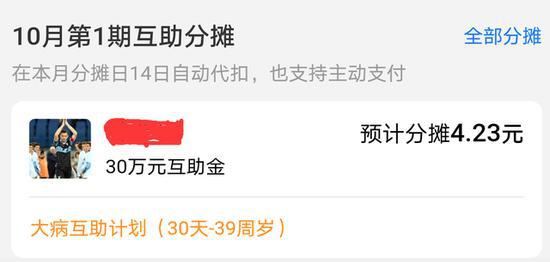

几天前,相互宝10月第1期的互助公示出来了,分摊费4.23元,相比9月,分摊费又贵了0.06元,这相比最初几分、几毛,分摊费涨了近百倍!

“支付宝的相互宝理赔套路多,分摊费越来越高,我要退出吗?”

这是最近我被频繁问到的一个问题,询问了一圈身边的朋友和网友,也都没能得出一个统一的答案。

02

那到底要不要退出相互宝呢?我们先来看一下相互宝的优点和缺点,再来做决定。

首先,作为一种风险分摊工具,相互宝是值得加入的,这主要表现在3个方面:

1、便宜:相互宝成员结构年轻,发病率低于社会平均水平,2019全年人均分摊金额约为30元左右,不过一杯奶茶钱,以较低费用撬动较高保障,是非常划得来的。

2、门槛低,可随时退出:只要符合相互宝规定的健康告知要求,芝麻信用达到一定的分数即可加入,而且随时都能退出。

3、确诊即赔,不与商业保险冲突:加入相互宝,成员初次确诊保障范围内的疾病,可以一次性申请领取保障金,而且与社保、商业保险不冲突,可以叠加使用。

但同时,相对保险来说,相互宝也有很多问题值得重视:

1、非持牌经营,理赔保障不稳定

跟传统的保险不一样,相互宝是网络互助,不受合同约束,可以随意修改规则。

而且由于相互宝属于非持牌经营,理赔风险大,维权也难。就像上面黄女士拒赔事件,明明符合参保要求,但依然被拒赔。

2、随着健康人群的退出,分摊会升高

因为加入的人多了,分摊金越来越高,一些身体健康的人会选择退出,转而购买其他的保障计划,比如长期重疾险。

当健康的人群退出互助计划,那些健康已经出现异常的人,因为无法再选择其他的保障,不得不留下来,这样整体的出险概率会增加,分摊会上升,然后导致更多健康的人群退出。

3、高昂的调查成本

从网友的反馈,我们能看出相互宝的调查相当的严格,如此详尽的调查需要花费多少成本?

假如按照人均3000的标准,一期的调查费也超过了700万,何况申请理赔的人数远远不止已公布的拿到赔款的人数。

由于低成本加入,也会有很多不符合健康告知的人会抱着试一试的心态加入,准入门槛太低,就会无形中增加后期的调查成本。

03

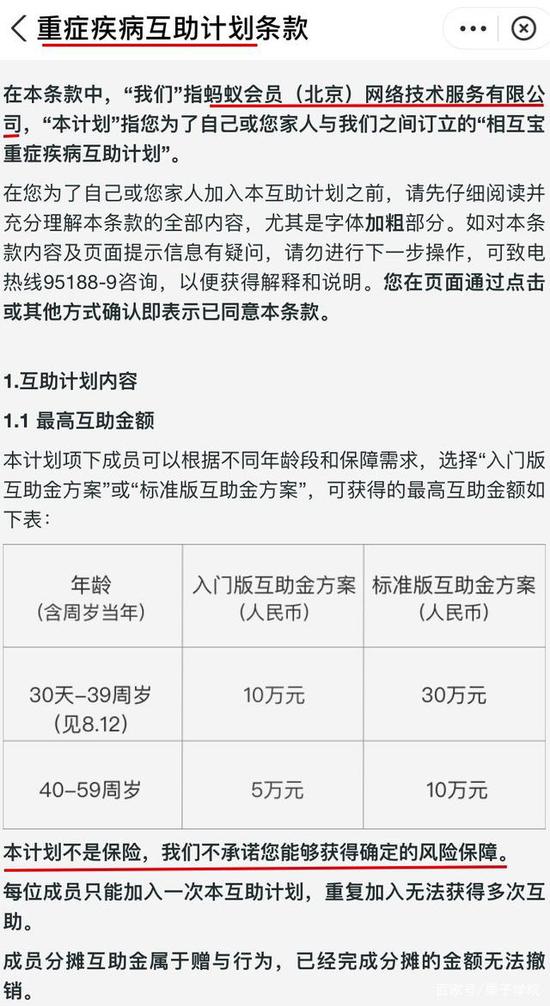

因此作为一款不能承诺获得确定风险保障的互助计划,相互宝是无法给我们全面稳定的保障的,要想获得真正全面的保障,还是需要通过保险来实现。

因为买保险等于和保险公司签订契约,保障时间、保障范围、年缴保费这些都是写在合同中的,谁也不能随意更改,这种安全感,是相互宝给不了的。

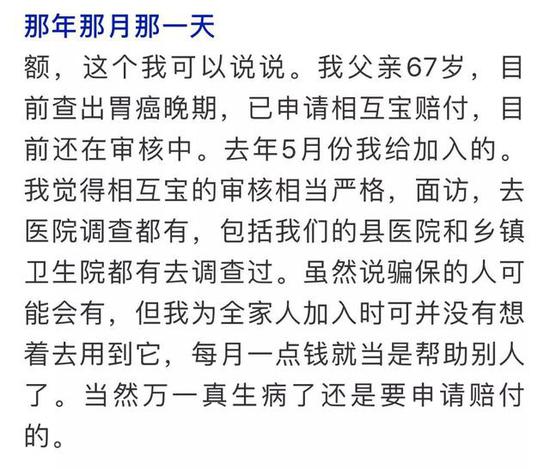

但相互宝也并不是一无是处,毕竟有超过1亿人都在加入,说明存在即合理,而且确实也给一些突然遭遇大病的家庭带来了希望,所以我们可以把它当做商保的一种补充性保障。

对于是否要退出相互宝这个问题,我的建议是能参加就参加,毕竟在大病保障不足的情况下,多个保障渠道总是好的。

不过互助计划终究还是不能代替保险的作用,如果想要追求全面保障,最好还是把重疾险、医疗险等基础保险配置起来。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国