来源:爱期权

原标题:美国大选临近,可提前使用期权进行布局

美国第59届总统大选将于2020年11月3日举行。这一重大事件或将对A股市场产生一定的影响。本文将重大事件前后期权隐含波动率的变化规律及成因进行分析,并据此提出使用期权针对这一重大事件的布局方法。

重大事件前后隐含波动率的变化规律

重大事件前后,期权合约隐含波动率往往会呈现出事前缓慢上升、事后快速下降的变化特点,这与长假前后对期权隐含波动率期限结构的影响是一致的。下面我们首先举一个例子,说明重大事件对期权隐含波动率的影响。

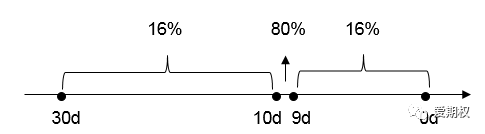

期权隐含波动率反映了市场投资者对未来一段时间标的波动的预期。我们考虑一个特殊的情况:市场共识未来很长一段时间标的每天的波动均为正态分布且分布一致、且波动率将维持在16%,那么此时期权隐含波动率将始终保持为16%;在前述基础上,市场预期第21个交易日将出现一个重大事件,该交易日标的波动率将升高为80%,那么一个剩余30个交易日到期的期权隐含波动率将如何变化?

1. 当前,剩余30个交易日到期。那么该期权剩余的30个交易日中,有29个交易日波动率为16%、1个交易日波动率为80%,因此合理的隐含波动率应该为((29*0.16^2+1*0.8^2)/30)^0.5=21.5%

2.10天后,剩余20个交易日到期。该期权剩余的20个交易日中,有19个交易日波动率为16%、1个交易日波动率为80%,因此合理的隐含波动率应该为((19*0.16^2+1*0.8^2)/20)^0.5=23.7%

3.18天后,剩余12个交易日到期,该期权剩余的12个交易日中,有11个交易日波动率为16%、1个交易日波动率为80%,因此合理的隐含波动率应该为((11*0.16^2+1*0.8^2)/12)^0.5=27.7%

4.20天后,剩余10个交易日到期,该期权剩余的10个交易日中,有9个交易日波动率为16%、1个交易日波动率为80%,因此合理的隐含波动率应该为((9*0.16^2+1*0.8^2)/10)^0.5=29.5%

5.21天后,剩余9个交易日到期,该期权剩余的9个交易日波动率均为16%,合理的隐含波动率16%。

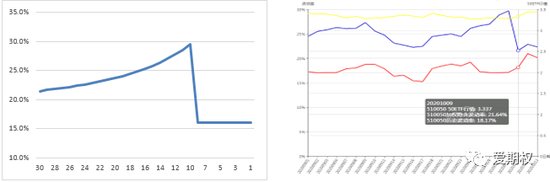

依次类推,我们将不同剩余到期时间的该期权合约合理隐含波动率绘制如左下图所示。我们将今年十一长假前后期权隐含波动率走势置于右下图以便于观察,左右对比便可发现二者隐含波动率在事件(或长假)前缓慢上升、事件(或长假)后快速下降的特征高度一致。

使用期权布局的方法

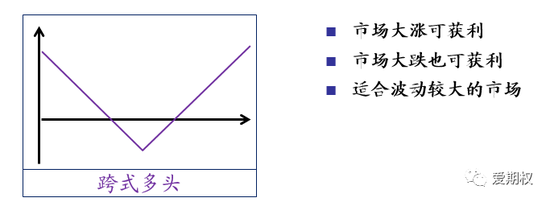

方法一:买入跨式,布局市场大幅波动

使用期权布局重大事件最直观的方法就是买入跨式(即买入认购和认沽期权),布局事件发生后市场出现大幅波动。

跨式多头的特点在于,不需要投资者判断方向,只要市场波动足够大,不论大涨或大跌,都可以获利。

如果投资者在重大事件前使用方法一,需要注意的地方在于:

1. 重大事件对市场产生冲击是一种概率,虽然在事件发生时点,市场发生大涨或大跌的可能性更高,但事实上能否出现这样的大波动仍是一个未知数。如果届时市场波动并不大,买入跨式就可能产生亏损。

2. 在事件发生后,不论买入跨式是否获利,都应及时平仓。否则将承受期权的时间价值损耗,会使得已获利的环境下收益缩水,无波动未获利的环境下损失可能进一步加剧。

方法二:布局前文所说的隐含波动率的规律性变动

既然我们已经掌握了重大事件前后隐含波动率会呈现事前缓慢上升,事后快速下降的规律性变化,我们能否从这一点出发,通过布局隐含波动率的规律性变动来获取收益呢?

如果希望布局事件前隐含波动率上升,相应的策略同样是买入跨式。不过与方法一的区别在于,方法一是事件前买入跨式并持有至事件后,布局市场出现波动的收益;而这里是在事件前一段时间(例如5个交易日)买入跨式并在事件前最后一天平仓,布局从事前5个交易日至事件发生那一刻,期间隐含波动率上升的收益。

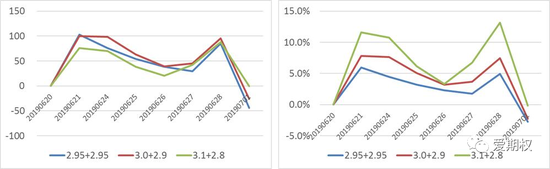

我们统计了2019年7月1日G20会议前7个交易日开始,买入跨式或宽跨式的收益情况(左图为1份跨式组合的净收益变化曲线,右图为收益率变化曲线)。可以看到,事件前,6.20-6.28,7月跨式组合在市场横盘的情况下,隐含波动率的上行收益完全弥补了时间价值的损耗,价格不跌反涨,虚值合约收益率相对更高。而事件后,7月1日当天,虽然标的大涨2.3%,但隐含波动率走低,跨式及宽跨式多头均遭受损失,虚值合约收益率损失最重。

如果希望布局事件后隐含波动率下降,相应的策略应该是卖出跨式。由于刚才总结到,如果期权隐含波动率事件发生过程中明显提升,隐含波动率在事件后会出现下降,但下降速度较快,因此事后立即建仓方能存在获利空间。不过这样做的风险在于,如果受事件影响使得在事后市场持续单边突破,这种卖出跨式的做法虽然可以获得隐含波动率下降带来的收益,但也会遭受市场方向性变动造成的损失,二者叠加未必能产生收益。

如果投资者在重大事件前使用方法二,需要注意的地方在于:

1. 事前6~10天建仓跨式多头,事前最后一天平仓,从历史表现来看效果不错,较虚值的合约表现相对更好。

2. 事后立刻建仓跨式空头,需要投资者在事后较短的时间内(5到15分钟内)能够迅速判断市场环境并完成交易;事后首个交易日之后卖出期权能否获得收益已经与事件无关。

总结一下,刚才提到的两种方法,如果按时间段来划分,使用期权布局美国大选这一重大事件共有三类交易机会:

1. 提前6-10天建仓跨式多头并在事前平仓,布局事前波动率上升。此法较为稳妥,胜率较高。

2. 持有跨式多头度过事件发生节点,布局事件带来的市场波动。此法胜率不算高,但如果布局成功收益较为可观。

3. 如果期权隐含波动率已出现明显提升,事后建仓跨式空头,布局事后波动率下降。此法获利空间大但存在一定风险,对投资者交易水平及判断有一定要求。

【风险提示】:大选影响不易判断,本文仅为对历史规律的总结,具体情况以真实市场行情为准。投资有风险,入市需谨慎。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国