原标题:这也能暴雷?比中银原油宝还夸张!

来源:乎西

谁都讨厌欠钱不还的老赖朋友。

他们借钱时是相声演员;

还钱时是游击队长;

欠条上写下的海誓山盟;

都在兑现之日化成泡影。

尽管他们在电话里通常就三句话:

财务压力大,手机信号差,下周不还就死爸。

他们虽然讨厌,但至少态度不算差,否则他不敢保证自己会不会挨揍。

就如下面这段话:

“兄弟来啦,坐下喝点水慢慢说。

“别为钱伤了和气嘛,哎,你别动手啊!”

大多数老赖都利用债主悬壶济世的初心,把自己搞成人肉银行,找他要钱时总分不清谁才是爹。

但还有比他们更讨厌的——

“老赖”,“真”银行。

前有中银原油宝,今有工行代销鹏华。

这两天圈里有一个新闻炸了,看过的人都表示——

这也行!!!

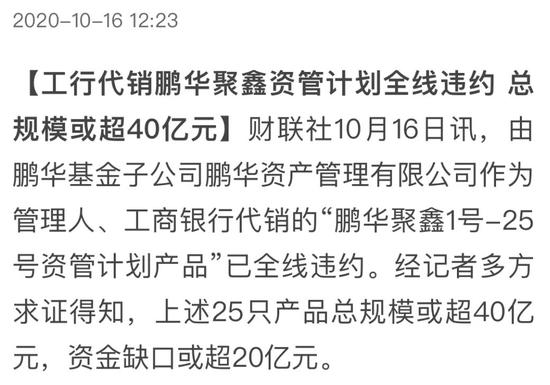

工行代销的鹏华资管的理财产品雷了,规模逾40亿。

新闻很简短,其实可以更短:

工行 、 鹏华,年化利率4.1%,违约。

不可思议X1

收益也不高,年化基准是4.1%,锁定期限6个月,门槛100万。

大户也能遇见老赖?

不可思议X2

客户收到的第一个处理方案,尽快处置,可以拿回本金的60%。

我买你银行理财,想赚4%利息,结果亏40%本金,这个世道怎么了?

买个理财比股市还要黑!

不可思议X3

第二版处理方案,是今年先还50%,剩下的50%明年再还。

至于利息?

别想了,本金能拿回来就谢谢了。

说好低风险理财产品,到头怎么巨亏的呢?

据同行爆料,该产品之前投过海航的债券。

海航什么情况大家都懂的。

不过怎么能亏损那么多?

工行跟中银类似,业务不太精通,就带着杠杆就上了海航的船,赔得底掉,然后还特别硬气。

真是“赖”中更有“赖”中手,不服不行。

原来我的理解,15%以上算高风险。

后来P2P暴雷我才知道7%就算高风险了,今天我终于认识到4%也有高风险。

虽然是玩笑,不过有几点值得注意:

1.我们国人一般买这个基金等理财产品,喜欢到银行买。

并且买的时候默认,只要是从银行营业部买的,那就都是银行发行的理财产品。

银行理财(包括代销),以前基本都是默认保本的。

所以大家都很放心。

但其实从今年开始没有理财产品没有“银行=保本”这个说法了。

2.现在要反复给家里老人解释说明,银行理财国家也不给托底了。

去银行,要么活期,要么存定期,要么买国债,要么理财型保险,只有这三种方式能保证本期其他一切都有可能损失本金!

特别要注意的是:存款一定要是50万以内的银行存款,才能保证本金。

如果账户钱实在多,要么买房,要么分开多存几个银行,没办法。

3.“以后会是一个去散户化,去个人化的资产保值时代,机构团队会成主流。”

这句话我们听了无数遍了,结果这群机构一批批的倒下。

也不知道是我们业务不行,还是我们消息不太透明。

最后回到事件本身——

年化4%,这也能暴雷?是不是比中银原油宝还夸张!

赔偿方案更是一个比一个不靠谱。

本来是我图你稳定的利息,结果是你图我辛苦赚来的本金。

寒塘渡鹤影,温水煮青蛙。

我们的钱就是这样贬值的啊。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国