热点栏目

热点栏目来源:华尔街见闻

瑞银认为,名义利率和实际利率都处于一个不断向下波动的通道,大规模的QE已经一去不复返,当前的美国实际利率已经低于其基本面15-20个BP,更宽松的环境或许难以出现。

瑞银认为,较低的利率水平能够有效地支持经济复苏,并且有助于风险资产的准确估值。但从今年三月份以来,名义十年期国债收益率一直在横向波动。

瑞银分析师认为,这是由于3月份的实际收益率和市场平衡点之间的关系发生了变化,这使得名义波动率受到抑制,同时加剧实际收益率迅速下滑。同时瑞银认为,美国十年期国债收益率低于其基本面15-20个BP。

(图:各国十年期国债实际利率 来源:UBS)

从历史上来看,当经济疲软时,实际利率和市场平衡点都会下降,这反映为贷款需求下降,回报预期下降,资金利用率下降等现象。但今年3月中旬开始,这两个因素之间的相关性开始变得异常紧密。如下图所示。

随着经济的改善,瑞银认为市场可以提高大概10-20个BP的实际利率的预期,但瑞银不认为市场平衡点会上升。当前的劳动力市场较为疲软,但市场平衡点离历史高点只有40-50个BP的距离,这使得市场平衡点已经难以继续驱动实际利率上行。

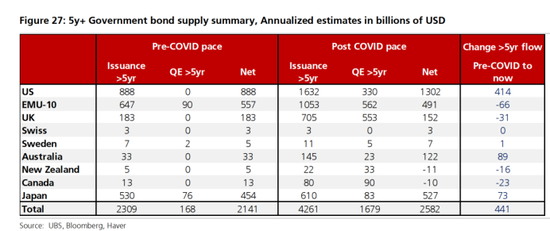

全球范围内的央行几乎都进行了量化宽松,但债券发行量的增长速度也在迅速增加,当前流入市场的长期债券已经超过了疫情之前的水平。这与量化宽松应当是市场的主导力量且利率不能因为央行的行动而上升的逻辑相悖。

当前全球范围内,只有新加坡金管局和加拿大央行购买长期债券的速度快于其财政部发行速度。

(图:各国5年期以上政府债券供给情况 来源:UBS)

3月和4月的央行大规模在市场中购买债券的行为依然主导了市场情绪,这持续推动人们对央行在经济风险加剧或资产价格暴跌时大量购买债券的预期,但随着时间继续前进,当前市场离最宽松的时期越来越远,历史开始逐渐被遗忘,宽松的预期逐渐减少。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国