热点栏目

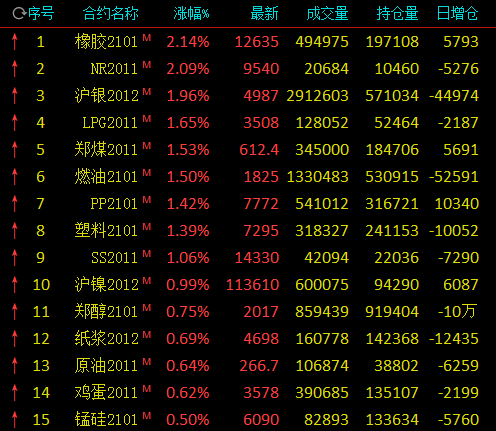

热点栏目9月25日,国内期市收盘涨跌互现,能化品飘红,橡胶、20号胶涨逾2%,LPG、燃油涨逾1%;有色分化,沪铅跌近3%,沪锡跌1%,沪镍涨近1%;黑色系多数下跌,焦煤跌逾1%,动力煤涨逾1.5%;农产品飘绿,棕榈油、菜粕跌逾1%。

原料端扶助人气,沪胶增仓强势反弹

多头逻辑在于原料端供应问题,由于东南亚物候条件依然不太稳定,近期热带风暴“红霞”影响泰国27府,原料产出有限,原料价格持续上涨,国内云南主产区因边贸活动量下降,供应紧张尚未缓解。不过十月后天胶正式进入旺产季,雨季后期胶水供应进一步放量,预计原料端的支撑将减弱。

周内公布的最新港口库存显示,区外库存继续小幅回落,总体库存仍处高位。随着前两周下游节前备货完毕之后,需求端维持平稳。随着国内双节来临,需关注国内轮胎厂开工率季节性下滑对于橡胶价格的短期冲击,但据闻下游部分工厂有节日不降负的意愿,这还需进一步观察。

光大期货:煤价偏紧格局依旧 长假在即注意风险

临近月底内蒙一些矿煤管票完全用完,产地价格继续上调,陕西等价格也较为坚挺。北方港口现货5500大卡报价590-600元/吨,5000大卡报价535-540元/吨,成交多为刚需型采购。目前发运偏低,坑口库存有限,加之冬季行情预期是多头最大的支撑,风险来自于调控政策。政策出手前,煤价偏紧格局依旧。未来如不能放开进口,单靠国内煤保供,物流问题值得关注。盘面11月合约夜间时段一举突破610元/吨,市场对于运输环节的担忧在加剧,进口环节不松动,价格依旧高位运行,长假在即,注意风险。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国